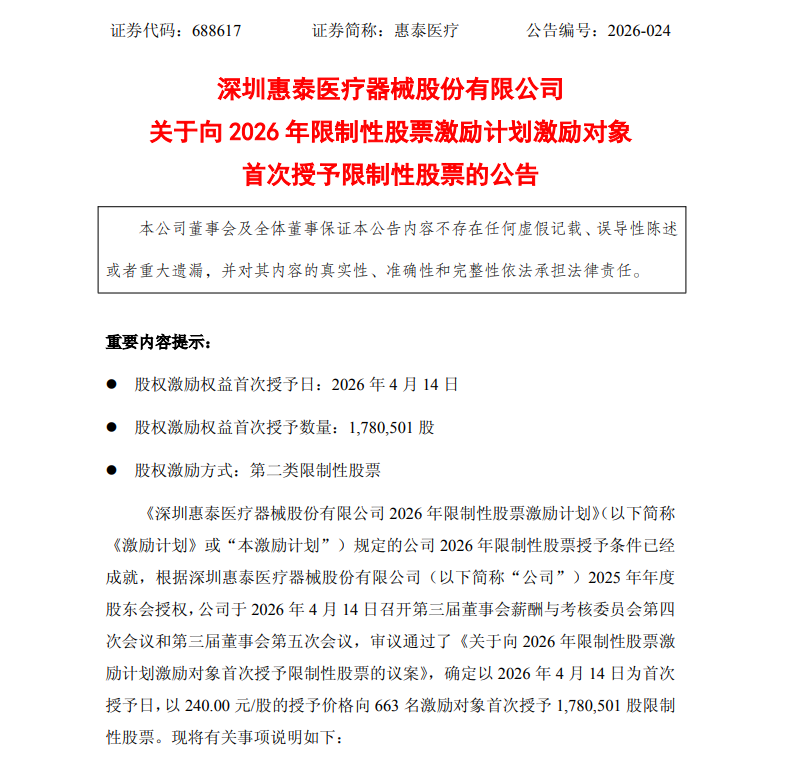

近日,惠泰医疗发布公告:2026年4月14日,惠泰医疗以240.00元/股的价格,向663名激励对象首次授予178.05万股限制性股票,预计激励总成本高达6886.47万元。这是惠泰医疗在迈瑞医疗控股后,首次推出的覆盖范围最广、力度最大的一次股权激励!

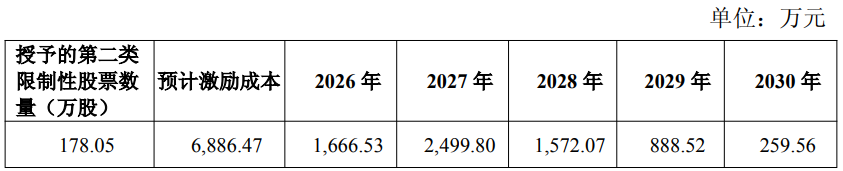

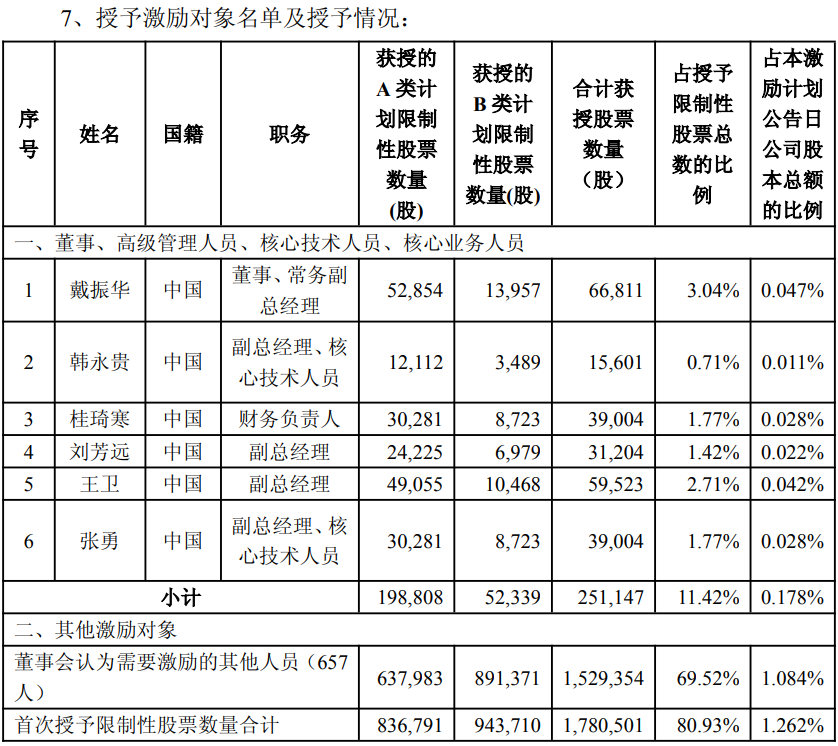

根据惠泰医疗公告,此次激励计划总计拟授予220万股,约占公司总股本的1.56%。其中首次授予178.05万股,预留41.95万股。这笔激励将产生6886.47万元的股份支付费用,分五年逐步摊销。  663人的覆盖规模,在医疗器械行业中颇为罕见。激励对象涵盖公司董事、高级管理人员、核心技术人员,以及董事会认定的技术(业务)骨干。   “迈瑞+惠泰”的协同效应 2024年1月,迈瑞医疗宣布以66.5亿元收购惠泰医疗控制权,溢价高达25%。此后,迈瑞在研发、营销、供应链、人力资源等多方面为惠泰提供了全面赋能。 从业绩来看,“迈瑞+惠泰”的协同效应已经初步显现。2025年全年,惠泰医疗实现营业收入25.84亿元,同比增长25.08%;归母净利润8.21亿元,同比增长21.91%。其中第四季度表现尤其亮眼,营收同比增长32.4%,归母净利润同比增长36.1%。 在此良好势头下推出大规模股权激励,一方面是为了稳定核心团队,防止人才在行业竞争中被“挖角”;另一方面,也表明管理层对未来发展充满信心,愿意用真金白银与员工共享长期价值。 股权激励的背后,惠泰医疗正处在产品放量和市场渗透的关键阶段。 2025年,惠泰电生理产品线实现营收5.71亿元,同比增长29.81%。其中,脉冲消融产品成为最大的增长引擎——全年累计完成PFA脉冲消融手术5900余例,并在全国多家头部中心完成PFA产品准入及常规开展工作。公司冠脉通路产品线实现营收13.43亿元,同比增长27.35%;外周介入产品线实现营收4.56亿元,同比增长29.76%。 惠泰作为国产电生理及血管介入头部企业,随着市场需求及份额扩大,头部效应将愈发明显,国产替代未来可期!  在电生理器械领域,公司是中国第一家获得电生理电极导管、可控射频消融电极导管、漂浮临时起搏电极导管市场准入并进入临床应用的国产厂家。公司电生理电极导管和可控射频消融电极导管同时被科技部认定为国家重点新产品、公司三维心脏电生理标测系统采用国际主流磁电融合定位原理,创新性地将电生理手术中常用的三维标测系统、多道记录仪、刺激仪功能集于一身,极大地提高了手术效率,将心脏电生理标测系统的发展推向了一个新高度。在血管介入器械领域,薄壁鞘(血管鞘组)为国产独家产品,微导管(冠脉应用)和可调阀导管鞘(导管鞘组)为国内首个获得注册证的国产同类产品。锚定球囊扩张导管是国内首个导引导管内采用球囊锚定方式进行导管交换的创新医疗器械。导引导丝为国产首个采用复合双芯设计的导丝,并有多种型号适合各种临床需求。外周可调阀导管鞘(导管鞘组)是国内唯一被批准上市的国产产品。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号