4月16日,上海科华生物发布公告称,公司决定将"集采及区域检测中心建设项目"和"化学发光生产线建设项目(调整)"两大募集资金投资项目的预定可使用状态日期延期至2027年6月30日,较原计划延期一年。

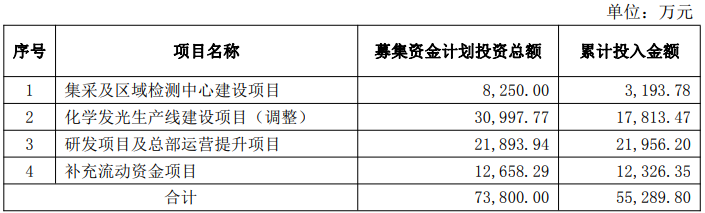

集采及区域检测中心建设项目计划投入8250万元,截至2025年12月31日仅投入3193.78万元,投资进度不足四成;化学发光生产线建设项目(调整)计划投入约3.1亿元,累计投入1.78亿元,进度约57.5%。  公司公告的延期理由是:受市场环境变化、行业发展变化等多方面因素的影响,建设进度较预计有所延缓。  化学发光,2025年国产市占率预计达48%,但迈瑞、新产业等头部企业已通过自研流水线抢占三级医院市场。而区域检测中心赛道,金域、迪安、艾迪康等ICL巨头正加速跑马圈地。在市场环境剧变、内部业绩承压的双重夹击下,选择“缓一缓”更多是一种无奈中的理性。好在公司明确表示不涉及募资投向及投资规模变更,两大项目的长期战略价值并未被否定。 亏损加剧值得注意的是,科华连续两年出现巨额亏损:2024年归母净利润亏损6.41亿元,2025年进一步扩大到7.32亿元,2年合计亏损超13亿元。现金流方面,2025年经营活动现金净流入仅2243.87万元。 科华的困境,是目前IVD行业集体面临的问题。 进入2026年,IVD行业正处于从“国产替代”向“源头创新”跨越的关键转型期。在DRG/DIP支付制度全面深耕与集采常态化的背景下,行业竞争规则已然改变,集采把价格压到“地板上”,DRG/DIP把检验科从“利润中心”变成“成本中心”。科华生物也在投资者互动中坦言:体外诊断行业发展面临前所未有的挑战。 不过,科华2025年经营活动现金净流入为正,虽然规模不大,但至少说明公司造血能力没有完全丧失。产品端,控股子公司西安天隆科技2026年3月获得实时荧光定量PCR仪医疗器械注册证,全资子公司科华(西安)陆续获得百日咳杆菌核酸检测试剂盒等多款新产品注册证,产品线在不断丰富。公司在公告中还提到,正持续推进降本增效、加速拓展海外市场、培育新的业绩增长曲线。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号