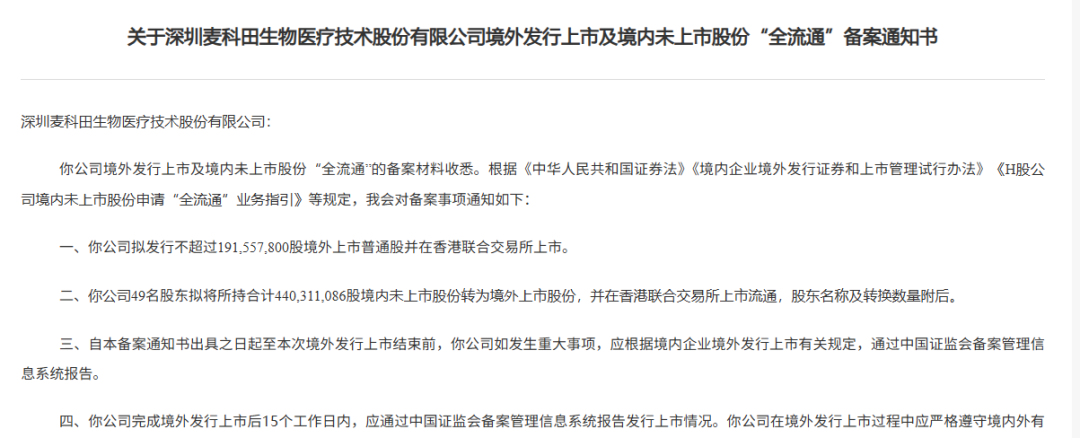

3月11日,深圳麦科田港股IPO进程出现了“停滞”插曲,其于2025年9月11日递交的招股书正式满6个月,状态显示为“失效”。这一消息与一周前(3月6日)公司刚刚获得中国证监会境外上市备案通知书的喜讯形成了小小的反差。 一边是监管“通行证”到手,一边是申请材料自动失效,这种看似不同步的现象,却是港股IPO流程中的常见案例,此次也为观察这家带有“迈瑞系”色彩的医疗科技公司,提供了一个独特的窗口。 由于财报时间覆盖性问题,接下来补全2025年下半年的数据之后,其在港股IPO进程应该将顺利往前推。 天团与业绩拐点 麦科田的故事,首先要从其团队说起,鲜明的迈瑞原始团队,加上迈瑞在业界的如今地位,含着“金钥匙”出身的其自成立开始就光环四射,关注颇多。据披露,其核心管理团队中超过80%的成员来自迈瑞医疗。其在融资过程中,吸引了高瓴资本、深创投、软银中国等顶级资本持续加持。IPO前,高瓴实体持股高达20.79%,成为最大的外部股东。 这些在业内相对成功的资本方,可为他们积累了信誉和背书。似乎一开始就认为上市是板上钉钉的事情。 目前,从财务表现来看,其也迎来关键转折。根据招股书显示,2022年、2023年、2024年和2025年上半年,麦科田收入分别为9.17亿元、13.13亿元、13.99亿元、7.87亿元;2022年-2024年,麦科田持续处于亏损状态,分别亏损约2.26亿元、6450.8万元和9661.7万元。在2025年上半年实现扭亏为盈,净利润为4096.8万元。这一基本面的改善,为其IPO增添了重要的筹码。

说明了前期的投入修成了正向循环,前期的大规模的研发投入及并购扩张是有成果的。 根据内容显示,利润的获得主要是控制得当,例如销售成本、销售及营销开支和行政开支占总收入比重都较往期有一定下降,2025年上半年研发开支同比下降10.7%。拉长周期看,2022年至今研发费用分别为2.356亿元、2.811亿元、2.905亿元和1.27亿元,分别占比25.7%、21.4%、20.8%和16.1%,有明显的下降规律。 当然这后面也不排除为了顺利上市而做出的表面好看业绩。 但无论如何可以证明其盈利能力是有的,在资本端这边是可以站稳脚跟的。 也是三条腿走路 和迈瑞类似,麦科田的业务版图横跨生命支持、微创介入和体外诊断三大领域,形成了独特的“三驾马车”结构。2025年上半年,微创介入业务以51.1%的营收占比成为核心增长引擎,生命支持和体外诊断分别占比37.9%和11%。 显然,体外诊断目前还不是主力军,这与迈瑞的IVD板块上升为主要板块有区别,这从反面衬托出麦科田还有进一步的壮大空间。 这已有迹象,在IVD细分赛道中,麦科田已培育出“隐形冠军”级产品。数据显示,2021年至2024年,在中国全自动血栓弹力图市场,按销售额计算,麦科田连续四年排名第一。这一产品在创伤、麻醉及重症监护(ICU)场景中应用广泛,恰好与其大头业务-生命支持业务形成了完美的“设备+耗材+监测”闭环——在ICU里,这边输着液,那边监测着凝血状态,这种场景互相协作是纯IVD企业难以比拟的优势。 截至2025年6月30日,麦科田的产品已累计覆盖国内超过6000家医院,其中包括约90%的三级甲等医院。 当然,在数据“显赫”的背后,麦科田也因复制迈瑞的成长经验,而有一些忧虑。 其在2017年收购上海润普切入IVD;2022年1.62亿元收购英国Penlon,拿下全球麻醉市场入场券;同年16.2亿元收购江苏唯德康医疗,将微创介入业务推上营收第一的宝座等。这使得其商誉规模达9.08亿元,占同期净资产的49.6%,是2025年上半年净利润的22倍。 其次是报告上自身也提到,麦科田高度依赖经销商销售,报告期内经销商销售收入占比始终维持在82%以上。同时,国内经销商从2024年底的3694家降至2025年6月的2566家,半年内减少1128家;海外经销商也从903家缩减至607家。终端覆盖能力正在经历考验。 不过,从此次的备案来看,目前多是合规性问题,且目前已解决。监管层面的“合规通行证”已经到手,公司只需尽快更新财务数据,重新递交招股书,便可推进后续聆讯与上市流程。 写在文末 一只脚已迈过监管门槛,另一只脚仍需在资本市场的赛道上重新蓄力,这是许多上市企业常见的一个曲折,不过常说好事多磨,曲折长出来的树总得比较厚实,一路长上去的笔直树木未见得是好木料。 总之,是一次寻常插曲,待2025年下半年的财务数据更新完毕,上市流程自会继续推进。 而剥离笼罩的资本光环,麦科田呈现多面性,一方面其团队构成、业务布局与增长逻辑确实令人印象深刻,2025年上半年实现扭亏为盈,净利润达4096.8万元,是关键转折点;IVD也培育出隐形冠军产品,与生命支持业务形成了协同闭环,等等。 另一方面快速成长所带来的高商誉,需要持续的业绩来验证和覆盖,才能真正扫除各方疑虑,研发投入占比的持续下降,虽短期内美化了利润表,但在技术驱动的医疗器械行业,这是否会影响长期竞争力,以及国内外经销商总数锐减超千家,值得深思。 监管的绿灯已亮,资本的大门也并未关闭。最关键的是当IPO的喧嚣暂告一段落,能否在资本的助推下,妥善处理高商誉的潜在风险,平衡研发投入与短期利润,并稳固其赖以生存的业务模式,这才是本质。 参考资料: 1.麦科田医疗港股IPO及境内未上市股份“全流通”获中国证监会备案,财联社,2026 2.麦科田递表港交所 高度依赖经销商销售,证券日报,2025 3.并购“催肥”、经销商“失活”、商誉“高悬”:麦科田IPO如何破解“虚胖”增长难题?,华夏时报,2025 4.高瓴押注!又一个“迈瑞系”IPO!,OFweek医械科技网,2026 5.多款国产全自动血栓弹力图上市 血液检测细分市场有望继续扩容,澎拜新闻,2023 注:本文内容仅供行业动态参考,不构成任何投资建议或临床医疗决策依据。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号