长期以来,获取高端医疗器械(三类证)注册证,是国内医疗器械企业发展进程中的关键里程碑,也是推动企业估值大幅提升的核心支撑因素。在国产替代的产业背景下,产业端、资本端与监管端对注册证的高度关注,本质上是出于补全产业链的共同目标,这一阶段,行业发展更侧重规模扩张,产品质量、技术水准及产业化能力等要素的重要性相对弱化。

当前国内医疗器械领域存在大量“僵尸证”现象,注册证供给总量庞大,理论上易引发商业化环节的恶性竞争与行业内卷,但从实际情况看,真正能够实现商业化落地并形成营收贡献的注册证占比有限,行业竞争激烈程度需结合商业化实际进展客观判断,而非单纯以注册证数量衡量。

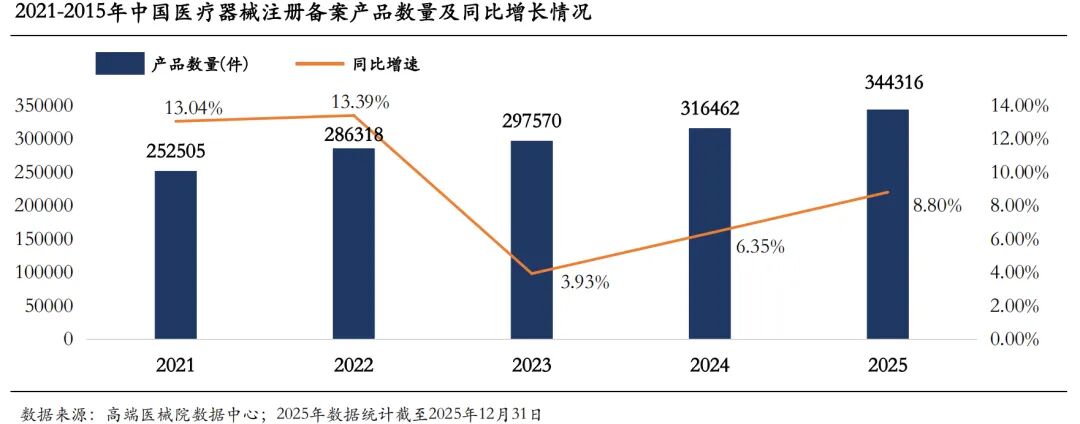

从产品结构来看,我国医疗器械产品数量持续扩容,Ⅰ类、Ⅱ类器械保持快速发展态势,Ⅲ类器械实现稳健增长,但高附加值的三类器械领域仍存在较大提升空间,产品原创性与创新性亟待加强。据统计,2025年底全国医疗器械产品总量达344316件,较2024年同比增长8.80%,其中Ⅰ类器械增幅最为显著;剔除体外诊断(IVD)品类后,各细分领域发展分化明显,近年来医疗器械年获批上市数量整体趋于谨慎,监管趋严的态势特征突出。

对比中美两国市场,药智医械数据显示,2025年上半年美国上市医疗器械共计2441件,其中510(k)途径获批产品占比达65.54%;同期我国获得FDA认证的医疗器械产品总数为264件,二类器械占据绝对主导地位。在创新医疗器械领域,我国进步显著,2025年进入各级创新与优先审批通道的产品数量大幅提升,商业化落地节奏持续加快,高端医疗器械领域的技术空白正加速补齐。国家药监局数据表明,“十四五”以来,我国已批准创新医疗器械292个,是“十三五”期间的3.3倍,较2014—2020年七年总量激增144%,本土企业产品占比超过80%;而2024年FDA获批上市的突破性器械产品共32款,主要集中于无源植入器械领域。

回顾行业发展历程,国内医疗器械一级市场曾长期聚焦于“研发样机—动物实验—人体临床试验—提交注册申请—获取注册证”的技术转化路径,产品商业化能力与市场销售前景未能成为投资决策的核心考量要素,企业往往在产品获证前冲击IPO目标,商业化价值仅通过财务预测予以体现。在此导向下,创业企业将核心资源集中于研发与注册环节,形成了“重研发拿证、轻商业化运营”的发展模式,直接导至国内主流赛道医疗器械产品同质化严重,注册证数量泛滥,高端医疗器械领域的技术壁垒被削弱,行业呈现“表面繁荣”的发展特征。

事实上,注册证仅是产品生命周期中的一个环节,产品开发的最终目标在于实现商业化盈利,形成“研发—生产—销售”的闭环链条,无法完成商业化落地的产品,其市场价值难以真正体现;而缺乏全生命周期运营能力的企业,也难以在行业竞争中持续立足。当然,若初创企业的发展目标为被头部企业收购,则需基于并购估值逻辑制定发展策略。

注册证获批之后,企业面临中短期与中长期的双重挑战。中短期来看,大规模量产与稳定良品率的实现、市场化推广策略的制定、集采政策的应对,是企业需要突破的核心课题。当前部分企业存在研发与量产脱节的问题,导至产品虽获得注册证,却因工艺不成熟难以实现规模化生产,良品率无法保障,最终陷入“拿证即停滞”的困境,产品品质与价格缺乏市场竞争力,商业化进程受阻。中长期来看,全球化布局已成为国产医疗器械企业的核心战略,“国内市场保基本、海外市场创利润”的行业基调逐渐形成,但出海业务存在资金投入大、周期长、难度高的特点,多数企业尚不具备相应能力。尤其是高端医疗器械产品,全球市场与国内市场在准入标准、竞争格局、消费需求等方面差异显著,企业需搭建全新的运营体系,若核心创始团队缺乏全球化视野与战略重视度,出海战略的落地概率与周期将受到显著影响。

随着行业发展进入新阶段,“注册证为王”的估值逻辑已逐步失效,过往基于高估值制定的业绩承诺大多难以兑现,投资风险持续暴露。在此背景下,企业需向资本市场展示清晰的退出路径,并以此为导向规划发展战略,才能更好地对接资本资源。

总体而言,在行业内卷加剧的当下,中国医疗器械行业正告别“注册证驱动”的发展阶段,逐步回归医疗产品的商业本质,“产品为王”的竞争时代已然来临。行业发展进入分水岭,对企业的体系化运营能力提出更高要求,唯有与时俱进,强化全产业链布局能力,才能在新一轮竞争中实现高质量发展。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号