2026 年 1 月 21 日,强生Johnson & Johnson 发布 2025 年第四季度及全年业绩。 整体来看,这是一份“稳健增长”的财报。增长不再依赖一次性事件,而是重新回到创新药与医疗技术双轮驱动的基本面。

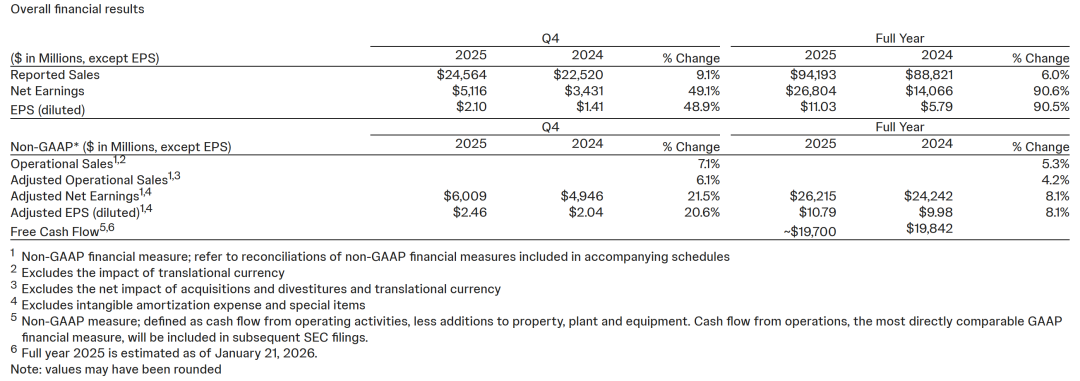

一、整体业绩:规模型企业中的“可持续增长”2025 年全年,强生实现营收 942 亿美元,同比增长 6.0%;按运营口径(剔除汇率影响)计算,增长 5.3%。 全年摊薄后每股收益(EPS)为 11.03 美元,调整后 EPS 为 10.79 美元。 单看第四季度,增长节奏有所加快:

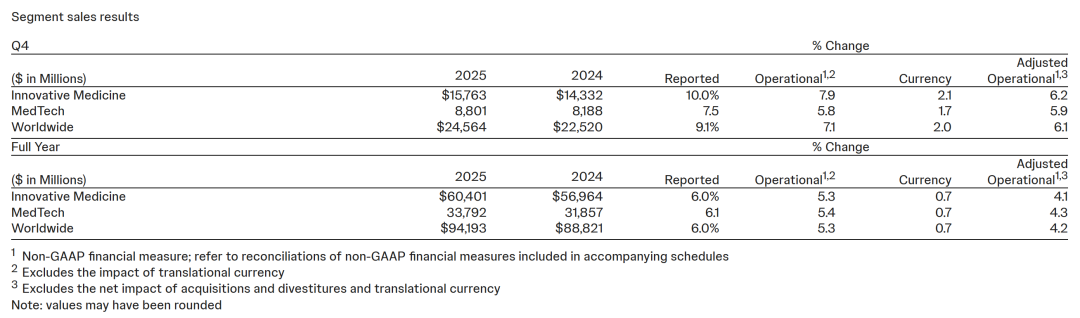

值得注意的是,财报中多项利润指标仍包含因 Halda Therapeutics 收购带来的约 0.10 美元/股影响,在此基础上仍实现双位数利润增长,反映出经营层面的弹性。  二、两大业务板块:创新药与 MedTech 同步回升创新药业务:在高基数下保持韧性2025 年,强生创新药(Innovative Medicine)板块全年营收 604 亿美元,运营口径增长 5.3%。 推动增长的核心仍集中在几条成熟且确定性较高的管线:

需要正视的是,STELARA 专利周期对免疫板块造成了约 10 个百分点级别的拖累。但从整体结构看,新产品对冲老品下滑的能力已基本成型。 MedTech:回到“真实需求驱动”的增长MedTech 板块 2025 年全年营收 338 亿美元,运营口径增长 5.4%。 增长主要来自三个方向: 1. 心血管领域 a. 电生理产品线 b. Abiomed(机械循环支持) c. Shockwave(并购贡献) 2. 普通外科 a. 伤口闭合类产品 3. 并购与技术补强 a. Shockwave 等资产为板块提供了确定性增量 这组数据的重要性在于: MedTech 的增长不再依赖一次性“疫情反弹”或库存修复,而是重新与临床使用频率和技术升级绑定。  三、OTTAVA 提交 FDA:对外科机器人并非“点缀项”在众多研发与监管进展中,最具信号意义的一条是: 强生已向 FDA 提交 OTTAVA Robotic Surgical System 的注册申请。 这意味着 OTTAVA 正式进入监管审评阶段,而不再停留在“研发概念”或“中期披露”层面。 结合强生此前在 Ethicon 外科器械、Abiomed 心血管、数字化外科 等资产上的持续整合,OTTAVA 更像是一条服务于外科系统化能力的长期工程,而非单点对标某一现有平台。 从时间维度看,这一进展并不会立刻体现在 2026 年收入端,但它明确了一个事实: 强生并未放弃在高壁垒外科机器人赛道中的长期布局。 四、2026 年指引:冲击千亿美元营收在给出的 2026 年指引中,强生给出了一个清晰的增长目标:

对于一家年营收体量接近千亿美元的企业而言,6%–7% 区间的增长,本身就是一种竞争力。 更重要的是,这一增长并未建立在激进并购或高风险假设之上,而是来自:

结语如果说过去几年,强生更多是在完成业务拆分、风险出清与结构整理,那么 2025 年这份财报传递出的信号是: 这家公司正在重新进入“主动增长”的阶段。 对产业而言,更值得关注的并不是某一季度的增速,而是—— 当创新药与 MedTech 同时回到增长通道,且外科机器人等长期项目开始进入实质性节点,强生所代表的,仍是一种高度耐心、但方向清晰的产业范式。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号