近日,诊断影像服务运营商 Lumexa Imaging Holdings 在纳斯达克完成首次公开募股(IPO)。公司以每股 18.5 美元的价格发行 2500 万股普通股,合计募集资金约 4.63 亿美元(约合32.6亿人民币),规模显著高于最初约 2 亿美元的募资预期。IPO 完成后,公司市值约 17.5 亿美元。 在当前医疗科技领域 IPO 叙事多围绕 AI、创新器械或突破性技术的背景下,Lumexa Imaging 的上市显得颇为“反常”:它既不是影像设备制造商,也不是影像 AI 公司,而是一家典型的医疗服务运营商。正是这种“非技术叙事”的定位,使其 IPO 更值得从产业基本面角度重新审视。  # Lumexa Imaging是谁?从公司本质来看,Lumexa Imaging 并不生产设备、不研发核心算法,其核心业务是在美国各地运营门诊影像诊断中心,向患者和医疗体系提供标准化影像检查服务。

公司前身为 US Radiology Specialists,成立于 2018 年。最初的商业模式非常清晰:通过并购区域影像中心、与医院系统或医生集团建立合资与合作关系,逐步整合分散的影像资源,形成具有规模效应的影像服务网络。 在完成多轮并购与区域扩张后,公司对品牌和组织架构进行重塑,并以 Lumexa Imaging 的名义推进上市。

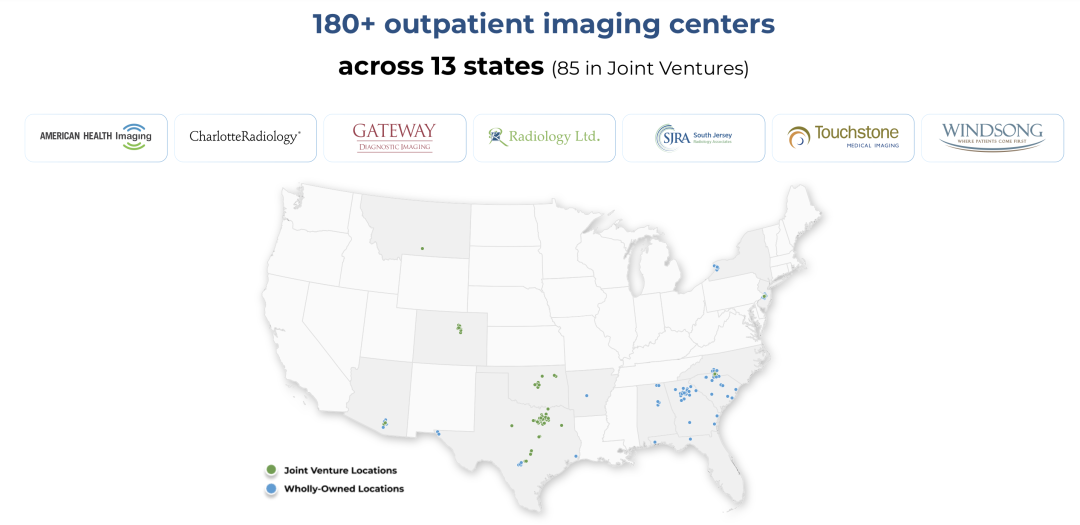

截至目前,Lumexa Imaging 的业务已覆盖 13 个州、184 家门诊影像中心,成为美国规模第二大的门诊影像服务网络,仅次于 RadNet。在美国医疗体系中,其主要服务对象包括医院系统、医生集团以及通过商业保险或 Medicare 支付的患者。 这一定位非常关键: # 不是设备,而是影像诊断服务理解 Lumexa Imaging,最大的误区在于用“医疗科技公司”的思维去看它。事实上,这家公司并不“卖设备”,也不“卖算法”,而是卖影像检查服务本身。 1. 它向市场提供什么?Lumexa Imaging 向患者和医疗体系提供的是一整套可规模复制的影像诊断服务,包括:

其门诊影像中心可提供的检查项目包括:MRI(磁共振成像)、CT(计算机断层扫描)、PET、X 光、超声以及乳腺影像(mammography)。 这些检查本身并不新,但真正的“产品差异”并不在检查种类,而在于服务如何被组织、交付和规模化。 2. 与医院影像科相比,价值在哪里?Lumexa Imaging 所代表的,是美国影像诊断长期演进中的一个重要方向:将大量常规影像检查从医院体系转移到门诊完成。 这种模式带来的直接价值包括:

对于医生和医院而言,这意味着可以把影像作为一种“外包但高度可控的能力”;对于保险体系而言,这是一种更具成本效率的影像交付方式。 从这个角度看,Lumexa Imaging 的“产品”,本质上是:一种更低成本、更高效率、更容易规模化复制的影像诊断能力。 3. 它的核心竞争力不是技术,而是运营与影像设备厂商或 AI 公司不同,Lumexa Imaging 的竞争力集中体现在运营层面:

这种能力,使其影像中心不仅是“能做检查”,而是能持续、稳定、规模化地做检查。这也是其商业模式能够支撑近 10 亿美元年收入规模的根本原因。 # AI 在其中的角色在当前影像行业的语境中,AI 几乎是绕不开的话题。但 Lumexa Imaging 对 AI 的使用,反而显得相当克制。 公司并不自研影像 AI 算法,而是引入第三方成熟工具,用于:

这些 AI 应用的目标并不是创造新的收费项目,而是提升运营效率、降低单位成本。在 Lumexa 的商业模型中,AI 是成本工具和效率工具,而不是新的收入引擎。 这一点,恰恰强化了其“服务型公司”的本质。 # 经营与财务从财务结构来看,Lumexa Imaging 是一家典型的高收入、重资产、重运营型医疗服务公司。

2024 年,公司实现营收约 9.48 亿美元;2025 年前三季度营收约 7.55 亿美元。尽管仍处于亏损状态,但亏损幅度已明显收窄:2025 年前三季度净亏损约 1840 万美元,相比上一年同期约 6900 万美元的亏损显著改善。 这种财务曲线,符合影像服务网络的扩张逻辑:

对于资本市场而言,Lumexa Imaging 的吸引力并不在于短期利润,而在于其商业模式的可预测性和长期稳定性。 # 为什么是现在?Lumexa Imaging 能在当前环境下超额完成 IPO,并非因为市场偏好发生了偶然变化,而是影像服务这一细分领域的产业逻辑正在被重新认识。 一方面,影像诊断是医疗体系中高度刚需的基础能力,需求与人口老龄化、慢病管理和肿瘤筛查长期绑定;另一方面,影像服务本身并不存在技术路线被快速颠覆的风险,其核心变量在于规模、效率和成本控制。 在资本环境趋于理性的大背景下,这类现金流稳定、需求明确、扩张路径清晰的医疗服务资产,反而更容易获得长期投资者认可。 它提醒行业一个事实: 在这一意义上,Lumexa Imaging 的上市,更像是医疗服务基本面的一次回归。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号