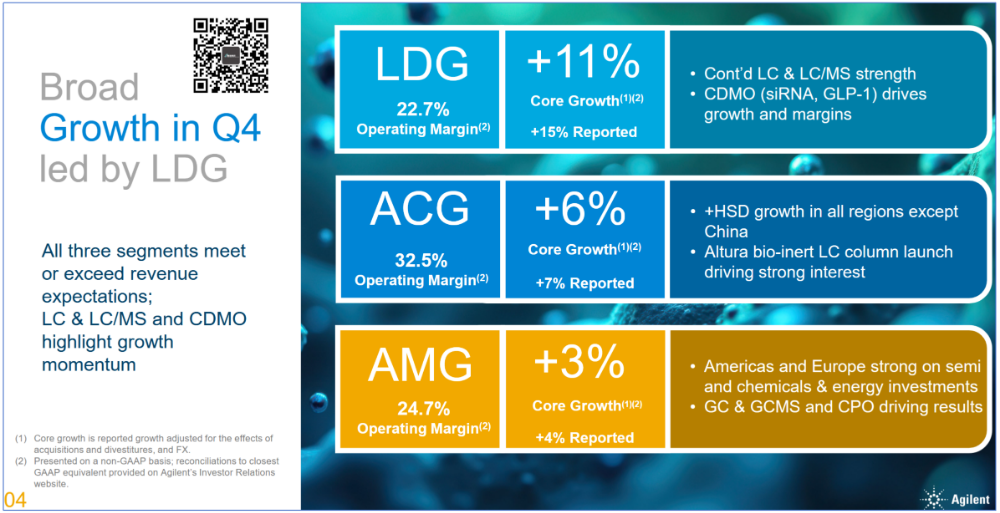

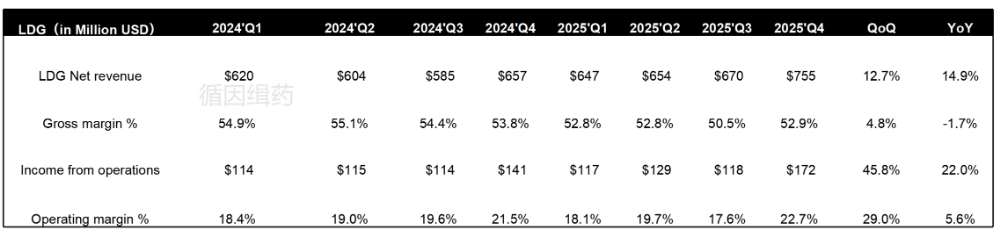

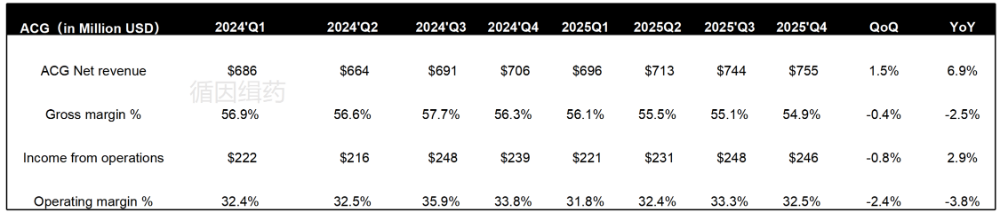

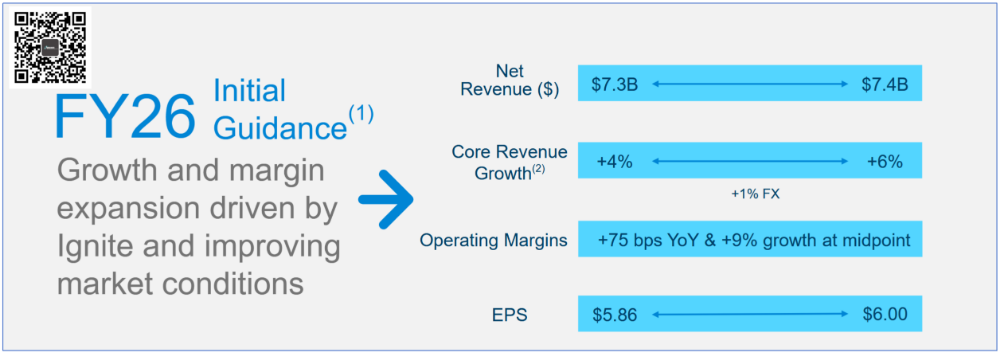

| 先回顾上个季度的KPI,Agilent给自己定下的目标是营收18.22~18.42亿元,核心营收增长4.8%~6.0%,EPS 1.57~1.60美元。2025Q4财报季营收达到18.61亿美元,同比增长9.4%,环比增长7.1%,超出预期。核心营收增长率7.2%,超出预测6%的最高点,超出预期。EPS 1.59 美元,emmm,差一点就超出预期的最高点了。虽然没有达成triple-beat的史诗级成就,也算是优等生了。回顾下趋势,安捷伦的季度营收已经达到近2年的极值,距最低点每个季度增加近3亿美元...顺带,全年营收达到69.48亿美元,超出此前全年营收指引。呃,虽说有收购新公司BioVectra的贡献,但那仅仅只有2200万美元,不足以影响大局。净利润也来到了惊人的4.34亿美元,去年净利润13.03亿美元...你说,就这么好的一现金奶牛,还在继续回购股票...根据财报会披露,本季度回购了8500万美元的股票,并进行了7000万美元的分红。闹归闹,我们接下来拆解下安捷伦各个事业群的经营情况。从汇总的数据来看,无疑LDG(生命科学与诊断)事业群表现最为亮眼,营收达到7.55亿美元同比增长达到14.9%。管理层表示,这主要是受受LC和LC-MS仪器及CDMO业务推动。受Pro IQ新品带动,单四极杆LC-MS整体+50%,LC-MS双位数增长。AMG(应用市场事业群)营收达到3.51亿美元,同比增长3.8%,环比增长8.3%。ACG(Agilent Cross Lab)事业群营收7.55亿美元,同比增长6.9%,环比增长1.5%。其主要推动力来自于核苷酸和GLP-1的需求,以及LC/MS平台设备需求。2025年GLP-1相关业务收入约1.3亿美元,仅第四季度就达到4000万美元。政府与科研市场下降了10%,主要是由于美国政府停摆、NIH缩减开支造成的。其他就不细说了,咱们来说说各个区域的表现情况,主要是...中国的情况安捷伦是如何表述的。美洲区核心业务增长率11%,欧洲区增长11%,亚太区增长0%...这个图的标注方法...我严重怀疑做PPT的哥们最近去过成都。本季度,中国(含香港)营收2.98亿美元,同比下滑4.5%,环比下滑2.0%。财报会上管理层和分析师们总计提到了20次“China”,足见对中国市场的重视。管理层表示,除学术界和政府(A&G)因学术刺激增长5%外,所有市场均出现低至中个位数下降。生物制药和化学与先进材料(CAM)实现增长,但食品和环境市场出现下降。这都是表现,下滑的最重要原因是中国刺激政策的相关订单出现了延迟。管理层表示,部分中国刺激政策相关的订单从2026年第一季度推迟到年内更晚时间。“公司在中国刺激政策招标中拥有强劲的记录和高达50%的中标率。”安捷伦也给出了2026财年的展望,预计去啊年营收73亿~74亿美元,核心营收增长4%~6%,EPS 5.86~6.00美元。其中,AI用于生成80%工程图纸,减少设计周期时间75%。并且还在CRM(客户关系管理)中部署AI,自动化推荐内容支持销售团队。

|

声明:

1、凡本网注明“来源:小桔灯网”的所有作品,均为本网合法拥有版权或有权使用的作品,转载需联系授权。

2、凡本网注明“来源:XXX(非小桔灯网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。其版权归原作者所有,如有侵权请联系删除。

3、所有再转载者需自行获得原作者授权并注明来源。

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号