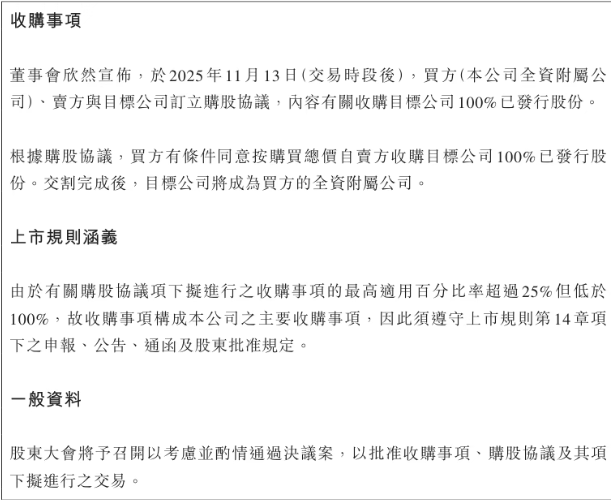

当国内IVD企业还在集采与内卷中挣扎时,艾迪康却悄然落子全球,以一场跨国收购开启别样的突围路径。 11月13日,国内三大独立医学实验室(ICL)巨头之一艾迪康控股宣布,以2.04亿美元将全球领先的临床前CRO企业冠科生物纳入麾下,预计交易于2026年年中收官。这笔交易在中国IVD行业整体承压的背景下显得十分抢眼,在一众ICL中更为突出。

来源:公告 艾迪康不仅完成了业务版图从ICL到CRO的跨越,也实现了从国内市场到全球的转变,其战略突兀令人吃惊。当然,艾迪康能被如此寄予厚望,有个核心因素是后面有一个金主爸爸-凯雷集团,包括之前的元德系并购案均由凯雷委派的资本运作团队主导,目前其持有艾迪康34.8%(2024年末披露),并且拥有董事会多数席位,可见影响力。 当然,作为ICL前三之一的艾迪康本身具备确定性和稀缺性,通过并购切入黄金赛道,直接获取核心技术与国际客户。当前,全球CRO领域并购升温,2025年上半年已宣布超13项全公司并购,艾迪康此举恰与国际巨头动向不谋而合。很显然,这步棋意在提前锁定未来5-10年的增长空间。也许正是因为“全球化+技术整合+业务协同”的清晰蓝图,让资本市场愿意付出行动。 冬天里的一把火 冠科生物在肿瘤及免疫肿瘤学领域拥有业内规模最大、技术最先进的PDX模型库(超过3000种成熟模型)、领先的类器官平台及覆盖全球的生物样本资源。而艾迪康则在中国拥有广泛的医院合作网络与成熟的临床检测能力。 双方的结合将打造一个从早期药物发现到临床检测验证的完整服务闭环,使艾迪康从一个中国的ICL服务商升级为全球端到端实验室服务平台。 除了背后的资本财团这个关键因素之外,艾迪康本身也争气,以一组数据来说话,2025年上半年,艾迪康的业绩确实好于ICL同行,毛利达到4.5亿,净利润4300万,是三家头部ICL企业中最高的,相比之下,金域医学仍处于亏损状态,迪安诊断虽然扭亏为盈,但净利润仅为1027万元。 现阶段,肿瘤检测的业务占比不高,但却是公司特检业务中的核心增长点,同时,艾迪康在2025年5月收购了血液病诊断企业,进一步强化在相关领域的能力。话说回来,5月份收购元德系是提前布局这条赛道,通过打造完整的服务体系,间接表明肿瘤领域是艾迪康未来战略的重中之重。根据财务数据,艾迪康的收入100%来自医疗诊断服务,其中常规检测仍是主要收入。

来源统计;另外,特检业务发展迅猛,五年收入复合年增长率高达33% 无疑,此番布局将提升特检收入和国际收入,对艾迪康突破现状困惑有巨大改观。事实上,国内ICL市场面临DRG支付改革、价格战激烈等挑战,在未上市前,艾迪康应不难发觉发展瓶颈,只是现在知名度更广一些,加上这么大一笔收购,势必引起各方关注和研究。 远航还需防暗礁 传统增长模式见顶,ICL产业链上下角色都在积极谋求突破、挖掘新质生产力。于ICL而言,面对常规业务利润逐年变薄的事实,扩展特检业务和提升国际市场的份额是必然走向。 而艾迪康此番是在这个条件上更上一层,不再局限于国内市场的存量竞争,而是借助资本杠杆,通过收购拥有全球顶尖肿瘤模型库(如超3000种PDX模型)和类器官平台的冠科生物,一举打通从早期药物发现到临床检测验证的全链条,实现特检技术和市场份额的双获取,会少走很多弯路。依托“ICL+CRO”的双轮驱动模式,形成了国内业务保稳定、国际业务促增长的协同优势。 这个市场份额,不仅仅是全球市场,对其国内市场也有同步效应。 讲到这里,只能说艾迪康遇到了一个好的资源和资本集团。当然,手握资本与战略双重优势,要想前路一片坦途,还需更多的磨合,截至11月14日,二级资本市场的反应比较一般,可能有不一样的看法。 本次收购对价分为三部分:1.2亿美元首付款、最高4000万美元的2026年盈利支付款,以及最高4400万美元的2028年递延对价。这是风险管控,也降低了即期资金压力,同时也不可否认未来业绩对赌。 未来增长,除了消化好冠科生物(约80%收入来自欧美)的国际化业务,还需要实现跨文化、跨体系的高效整合,其承诺交易后冠科作为独立实体运营,虽有利于保持技术活力,但也可能限制协同深度。资金安排方面,2.04亿美元的总价中,部分将通过6000万美元银行贷款及不低于8000万美元的股权或类股权融资解决,这将增加公司财务杠杆,在利率高企的背景下构成一定压力。相关应对是分阶段支付与独立运营,目前管理层表现出对整合节奏的审慎。 不过,若对标LabCorp(2014年收购Covance后市值超220亿美元)的雄心,成功率就清晰可见。 结语 2.04亿美元的跨国收购,发生在ICL这个细分领域是少见的一个案例。这种将特检优势一下子拔高至全球市场里,也是少见的。同时,这也给国内IVD企业一个参考,当然不一定要着眼于全球,可以从国内市场做起,瞄准CRO的潜力企业作为并购标的。 凭借“ICL+CRO”双轮驱动所构建的业务闭环与刚需技术,艾迪康有望从中国市场的服务商,升级为全球药物研发价值链中的重要一环,甚至有可能上升为主营业务,IVD诊断业务反而成为次要收入,顺利完成转型,实现突破。 可能面临整合挑战、财务压力及国内行业寒冬,但其在资本运作、国际资源对接方面的率先布局,为成功添加了许多确定性。总之,真正的破局在于打破边界、重塑价值链,艾迪康此举在IVD行业点燃了一把新火种。 参考资料: 1.谈谈艾迪康2.04亿美元收购冠科生物背后的布局和逻辑,博寻文献解读,2025 2.刚刚!艾迪康15亿拿下冠科生物,高瓴之后,CRO赛道资本并购战升级,MedTrend医趋势,2025 3. 14.5亿元人民币!艾迪康收购中美冠科,触界生物,2025 风险提示:股市有风险,投资需谨慎,以上内容仅供投资者参考,不作为投资决策的依据。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号