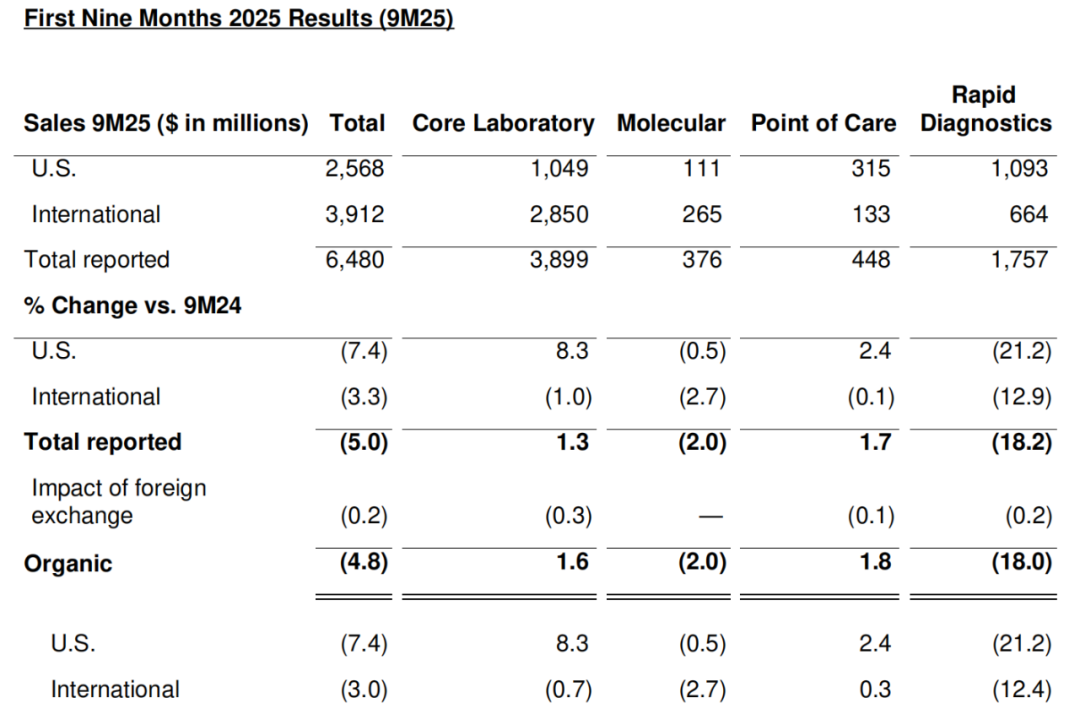

10月15日,美股开盘前(对应北京时间晚上9点左右),雅培披露2025年第三季度报告。  在外部环境多重扰动下,雅培仍交出稳健答卷,并以“收窄区间+重申增速”传递经营确定性。 雅培Q3,用确定性穿越周期 前三季度,雅培营收同比增长6.1%,有机增长6.4%,剔除新冠检测后增长7.7%。  Q3单季营收增长6.9%,有机增长5.5%,剔除新冠增长7.5%。调整后经营利润率23.0%,同比提升40bp(0.4个百分点)。 全年指引维持并收窄至5.12–5.18美元,中值仍为两位数增。医疗器械高景气、成熟药品在新兴市场双位数增长,营养品稳步恢复,结构更均衡。 Q3的数据证明,雅培已从疫情后的恢复期迈入稳定期。增长的确定性、利润的弹性、业务的多元化,成为雅培穿越周期的底气。 新冠退潮后,雅培诊断的结构性修复 前三季度诊断业务营收下跌5.0%,但剔除新冠检测已转为增长0.6%。  Q3单季营收下跌6.6%,有机下跌7.8%,剔除新冠实现0.4%微增。 板块内部分化明显,核心实验室Q3增长3.8%、有机增长2.2%保持正增长;分子与快速检测受“疫情高基数回落+需求常态化”拖累。 雅培明确表示,第三季度仍受到中国市场挑战,尤其集采带来的“量价再平衡”。  唯一下滑板块,雅培诊断如何从“失速”到“再加速” 尽管前三季度雅培整体稳健,但诊断业务成为四大板块中唯一下滑的部分。 短期压力的背后,并非产品问题,而是行业周期与市场结构的同步重构——这是阵痛,更是转型的开始。 新冠检测基数坍塌(Q3仅约6900万美元),拖累口径;中国集采与医保控费使价格曲线与订单节奏重置;分子/POCT从“应急型”回到“常规型”,增长切换期拉长。 破局之道在于,稳住核心实验室基本盘——以菜单优化、自动化与互联互通提升院内渗透;以真实世界证据、全流程质控与医共体/县域场景,换取量的确定性。 同时,加强各业务板块之间的协同——借医疗器械(尤其CGM等)现金流与渠道力,反哺诊断产品升级与数字化交付。 最后还要拓宽诊断产品的应用场景,呼吸道多病原、抗菌用药管理、慢病监测等价值型应用,推动量价与需求的双修复。 雅培在用体系化思路重构增长逻辑,核心实验室的稳健、方案化交付的深化、数字化升级的提速,都在让雅培诊断业务止跌回稳。 从稳健到进取,把不确定变成“可管理的确定” 前三季度,利润率改善、指引收窄与增长动能的多点开花,让雅培穿越周期的底盘更扎实。 短期扰动主要来自制度与基数,真实经营已更接近“剔除新冠后的增速”。中国既是挑战前沿,也是增长前沿。 顺应集采与“在中国、为全球”的新战略,叠加核心实验室稳步渗透与方案化交付,诊断有望在中国市场迎来“拐点”。 乘风看好雅培以长期主义在中国市场实现短期修复—中期加速—长期重估的稳健发展 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号