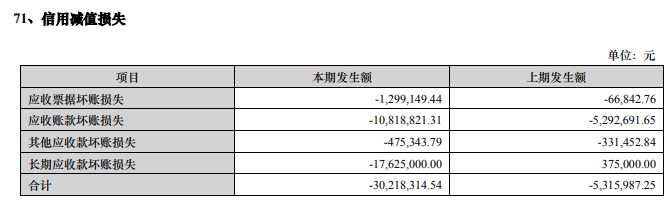

作者:灯哥 肿瘤早测市场需要长期大量的资源投入,未来能否持续盈利存有不确定性;肿瘤早测产品的商业模式有别于伴随诊断以医疗机构为主的销售渠道,与彼时的销售团队难以形成协同效应。2022年,正是基于上述这两点核心考虑,艾德生物将旗下SDC2,一款肠癌早测产品转让出售,彼时虽然预期用途是辅助诊断,和早筛证有一字之差,但其仍有信心打造大单品,而这个希望就落在转让对象-杭州艾维克身上。 作为报酬,艾德生物由此将获得1亿元的转让款和标的产品后续净销售额3%的销售提成,相对应的其将SDC2产品知识产权、生产、商业化权益及控子公司上海艾之维80%股权,全部转让给杭州艾维克生物。原本是一件美好的事情,然而近期消息面上艾德发布公告,因艾维克未履行《技术转让及许可协议》中的付款义务,公司已向中国国际经济贸易仲裁委员会上海分会提起仲裁,涉案金额暂计1395.50万元,主要就2024年8月1250万+违约金及律师费,系艾德生物多次敦促艾维克履约,然而至今被申请人仍未支付该笔技术转让价款。 根据此前协议和支付确认函,第一笔技术转让价款5000万元,剩余的5000万元技术转让价款按约定在2023-2026年期间,每年分别再支付1250万元,但艾维克仅在2023年8月支付了1250万元。因此才有此次仲裁提请。 是左,还是右? 究竟是资金供应不足,还是商业化推广预期不佳而拒绝支付,尚未可知。首先,艾德生物是国内肿瘤伴随诊断的龙头企业,SDC2产品通过检测粪便中SDC2基因甲基化水平,辅助诊断肠癌以及处于“黄金早诊阶段”的腺瘤、息肉等癌前病变,于2021年获批可在医院、体检机构及民营医疗机构等渠道进行售卖,从技术原理上讲是有筛查的可行性。 基因甲基化检测技术因较为完善,而关注度颇高,同类产品有康立明的长安心,锐翌生物SDC2和其他基因联合检测肠癌的产品等,即尽管没有在注册证明确表示有筛查的预期用途,但不妨碍营销部的工作,在瞄定健康人群或常说的“高风险”人群,都能刨出一些市场分量出来,不是早筛产品,也可以当做早筛产品去推广。 当然,这边暂且不去论断谁是正确的产品,早筛和早测产品的区别等。可以确定的是,要投入较大的资源和精力去开发,伴随诊断与肿癌早筛两种不同的商业逻辑,更是注定了其要从艾德生物分离出去。 而承接这个项目的杭州艾维克,目前也没有透露更详细的信息。从艾德的年报中可知,系可能是SDC2产品的商业化前景不明朗,包括2025年也可能拖欠不支付,艾德或许将进一步做资产减值损失。值得一提的是,杭州艾维克此前将CEO告上法庭,此举有助于这个猜想,并非简单的不支付。 无论是哪种情况,对艾德生物来说,早期转让、清晰识别风险所在;以合同协议锁定利益等行为,也凸显了经营管理层的稳健,即使以后要拿回来自己做,也赚足了推广经验,肿瘤早测产品属于非标品,在检测标志物、技术路径、人群、商业化路径等方仍有较大差异,何况上面还有早筛概念的压制,真正的大热潮还未来临。 是赔了还是赚了? 表面上看,艾德生物计提了减值损失,还要面临2025年、2026年等余下两年的未支付金额以及利息等风险,此前研发开发所投入的成本,不知道能否收的回来。包括3%的净销售额提成,存有不确定性。 我们先看下2024年的业绩数据,2024年其实现营收11.09亿(+6.3%),归母净利润2.55亿(-2.5%),扣非归母净利润2.33亿(-2.5%),其中检测试剂营收8.77亿(+2.0%),占据主要份额,系属深耕院内市场,推进合规产品的医院准入所促成的收入,构成主要格局。剩余业务分别是药物临床研究服务1.61亿、检测服务0.67亿。 从中可见,利润微小下滑可能和总信用减值损失达3022万有关,结合艾德已声明做计提损失,2024年利润损失来自这里。 即从战略层面看,艾德生物未必是亏了。首先是判断正确,准确预测了风险的发生,持续盈利和资源消耗均较为不可取;从当下的业务格局中,可以看出深耕院内市场,守住基本份额,在市场逆周期中抗住了压力,能够继续前行,试想如果当初留下来自己做,开出了两条销售路径,分散了精力和资源,不一定是今天这个格局。 而转让给杭州艾维克,提前锁住了利益,后者做的好还有3%的销售提成,后者做不好也有先期的5000万+1250万+作为甲方的主动权等等,还有经验的获取。当然发生这种的事,于IVD行业来说不是一件好事情,对早筛事业也是一种质疑,自拥有早筛证的诺辉健康出事之后,接下来的每一件坏事都会重挫脆弱的肿瘤早测早筛体系。 不破不立 写在这里,也许有一种柳暗花明又一村的感觉,有些规则可以通过调整重新适用;而有些则必须先破后立,才能推动事物的发展。 肿瘤早筛产品,鱼龙混杂,明确写着有筛查预期用途的聊聊无几,但不妨碍早测产品、辅助诊断等其他注册证在市场以早筛名义推行,似乎只要取证了,就能大行其道,产品效果就让真实市场直接评判,这是一种侥幸和无奈的结合。 不过,随着越来越多的模式、产品本身等问题出现,前瞻性+大规模+多轮等合规化要求,譬如Exact Science的Cologuard较为严谨和严肃的推广模式持续运行,国内的肿瘤早筛事业或将出现一种全新的稳健的新发展方式。 参考资料: 1.受让方未完全履约 艾德生物发起仲裁追讨千万元技术转让款,每日经济新闻,2025 2.艾德生物因1250万元技术转让款未收回,对杭州艾维克提起仲裁,财中社,2025 3.艾德生物出售首款肿瘤早筛产品,为何获批一年就放弃?,界面新闻,2022 风险提示:股市有风险,投资需谨慎,以上内容仅供投资者参考,不作为投资决策的依据。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号