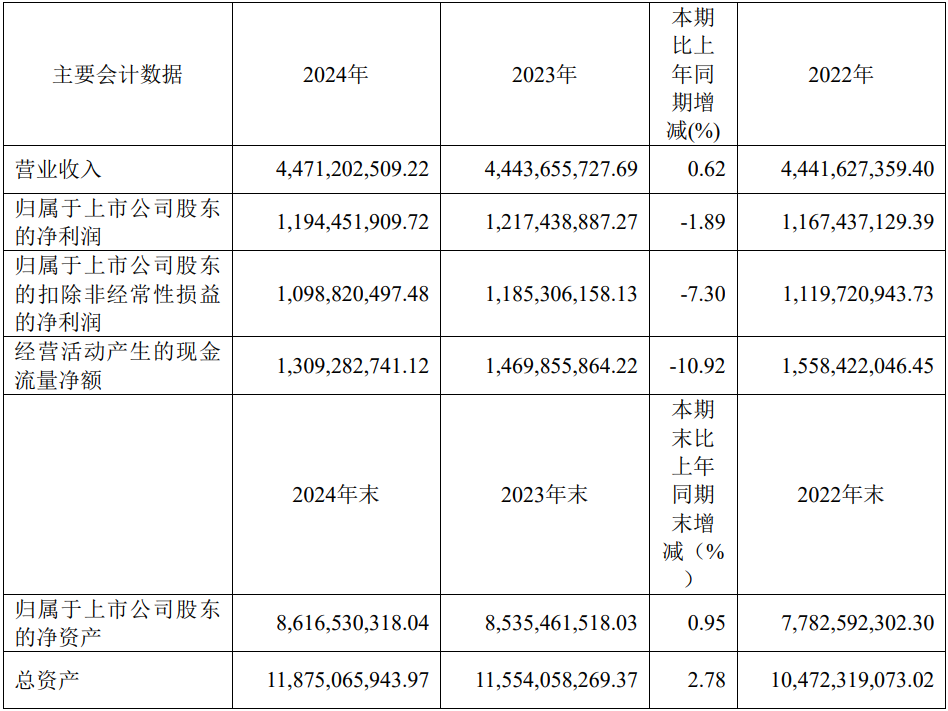

4月17日晚,安图生物(603658)公布2024年年报,公司营业收入为44.7亿元,同比上升0.6%;归母净利润为11.9亿元,同比下降1.9%;扣非归母净利润为11.0亿元,同比下降7.3%;经营现金流净额为13.09亿元,同比下降10.9%。  一、细分来看 核心业务稳中有升:免疫诊断收入占比57%,同比增长2.91%,仍是最大收入来源;微生物检测收入占比8.2%,增速达11.48%,表现非常亮眼。 利润下滑主因:研发投入7.32亿元,同比增11.55%,占营收16.37%,叠加股份回购、股权激励等费用增加,短期拖累利润表现。但高研发投入为长期竞争力奠定基础。 现金流健康:经营性现金流净额13.09亿元,虽同比降10.92%,但仍覆盖净利润,显示盈利质量稳健。 二、业务经营亮点 研发创新:2024年,安图生物新增144项产品注册证,覆盖化学发光、质谱、基因测序等领域。阵地化布局,覆盖全技术平台,推出全自动生化分析仪AutoChem B2000/B800系列、新一代微生物质谱检测系统AutoF T系列,填补国产高端设备空白;自免抗体检测系列覆盖六大疾病谱,分子诊断试剂新增ALDH2、CYP2C19等个体化用药检测项目;液相色谱串联质谱系统AutoChrom X1获证,切入小分子代谢物检测黄金赛道。 海外收入:海外收入增长36%,智慧实验室方案落地。境外收入2.84亿元,同比增36.25%,产品已进入全球100+国家,匈牙利、印尼子公司强化本土化布局; 国内下沉:二级及以上医院覆盖超6800家(三级医院2500+),区域医学检验中心智慧化方案(含AI辅助决策系统)助力分级诊疗。 集采中标率领先:多产品组合对冲降价压力,在生化、免疫集采中,安图凭借全产品线优势成为“中标品类最多企业之一”。通过“仪器+试剂+服务”打包销售,绑定终端客户并加速进口替代。年报显示,仪器类收入同比增长8.85%,毛利率提升5.93个百分点,印证“以仪器带动试剂”的策略有效性。 三、未来挑战与战略方向 1.集采常态化:IVD行业五轮省联盟集采后,价格下行压力显著。安图降本增效,核心原料自给率超90%(抗原/抗体),生产成本优势凸显;拓展高毛利领域:加速布局质谱、NGS、POCT等高壁垒赛道,目前质谱产品线已覆盖微生物鉴定、维生素检测等场景。 2.技术优化:发展精准诊断与智能化精准医疗,与参股公司人科生物合作开发染色质开放区间肿瘤早筛技术,完善“NGS+早筛”生态;AI赋能,发布AI检验临床辅助决策系统,覆盖5000+检验项目解读,并与Autolas X-1流水线等设备联动,提升实验室效率。 3.风险评估:DRG/DIP支付改革、集采扩围可能进一步压缩利润空间;跨国企业加速本土化,分子诊断等新兴领域竞争加剧;应收账款项,直销业务回款周期长达361天,现金流管理压力需关注。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号