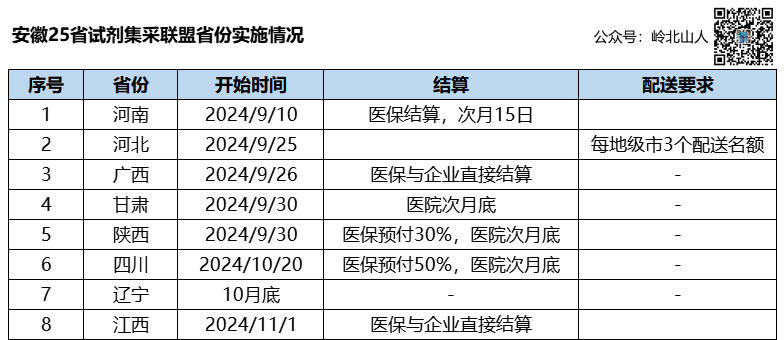

作者:岭北山人 本文共1200字,预计阅读时间3分钟

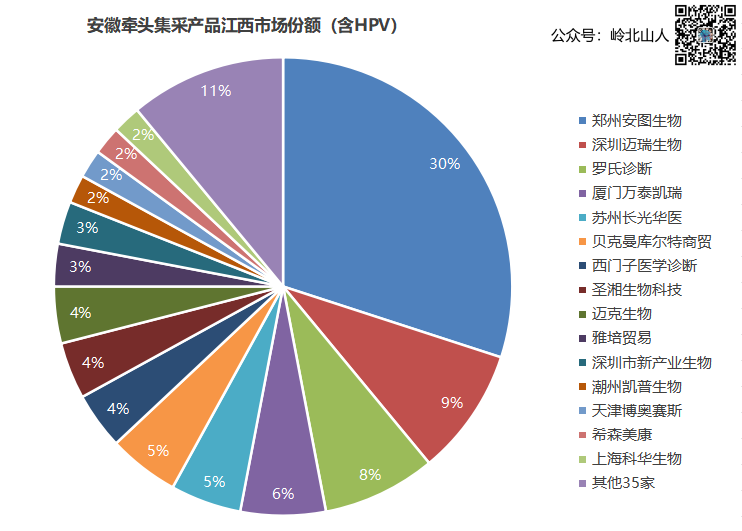

根据江西医保局公布的数据,我看可以看出化学发光在江西省的基本情况。安徽牵头的联盟省份,整体市场份额40亿左右(含HPV),江西省报量产品总额为1.6亿(根据中选价格匹配而来),江西市场占联盟省份的4%左右。

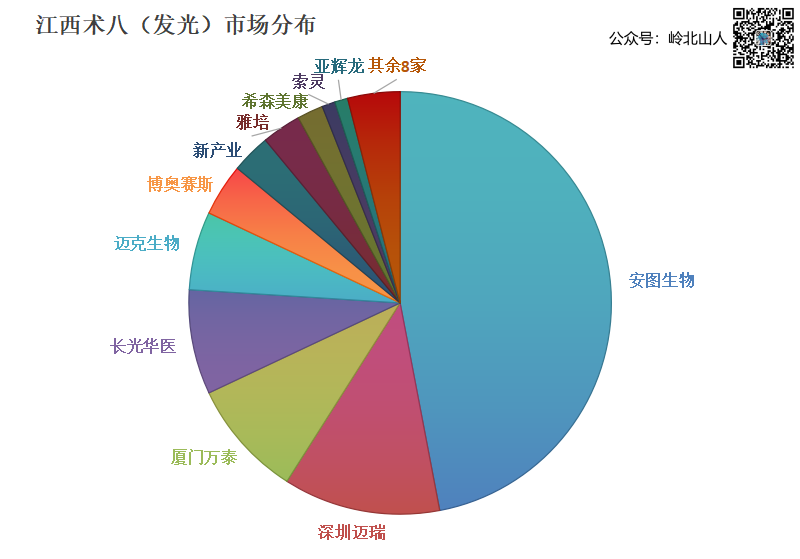

化学发光法传染病体量最大,达到1亿金额,占整体市场比例的63%以上;HPV和性激素六项各有2200万,占比14%;糖代谢两项需求量只有350万元,占比2%。

在公司层面,江西市场一共有50个企业有意向采购量(合并关联企业数据),前15家占据89%的市场份额,其余35家只有11%,金额为1722万元。其中占比最高的安图生物,达到30%,金额4868万元,这其中98%来自于传染病,而安图生物的传染病金额(化学发光法),占江西整体市场份额的47%,绝对的市场占有率第一。

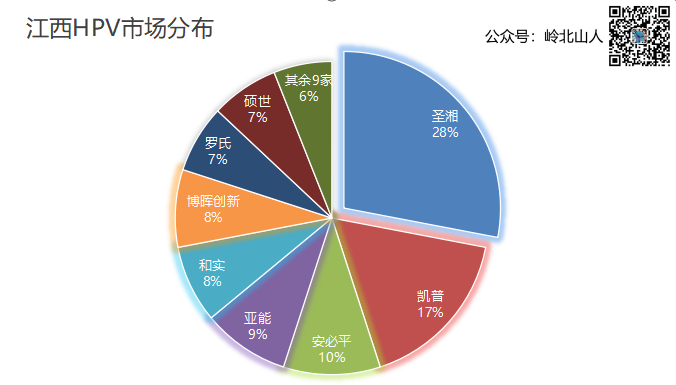

传染病酶免法需求量为383万,上海科华生物占比64%,金额为245万;HPV总和需求量为2293万,圣湘生物占比28%,金额为644万。

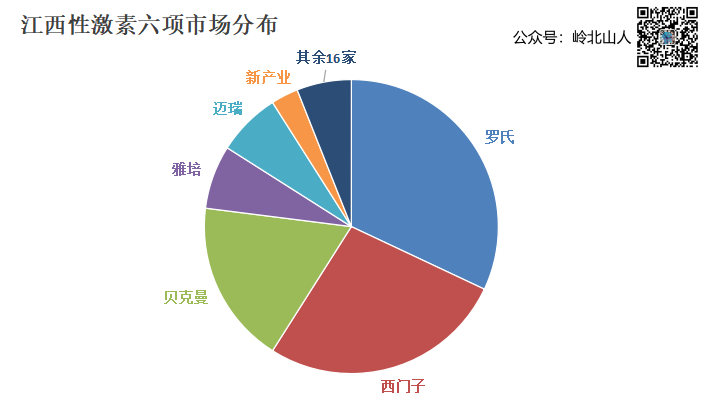

性激素六项需求量为2274万,罗氏诊断占比32%,金额为735万;

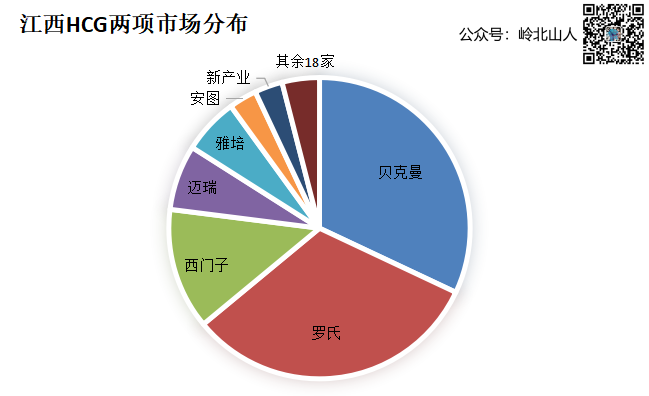

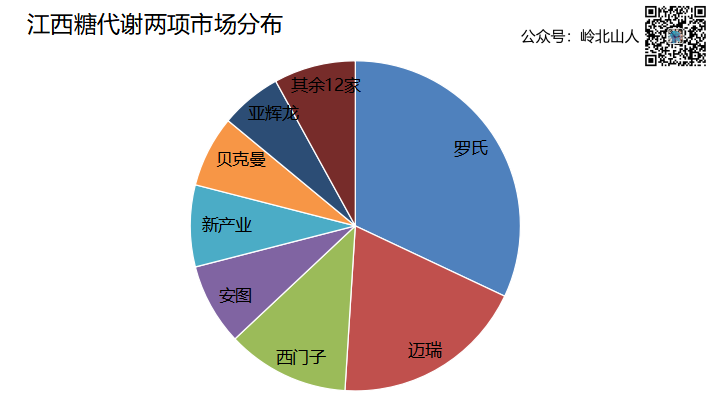

HCG两项总需求量为662万,贝克曼和罗氏分别占比32%,金额为213万;糖代谢两项需求量为350万,罗氏诊断占比32%,金额为113万;

一共有476家医疗机构参与此次报量,总金额为1.6亿,医院需求量排名前三的分别为江西省妇幼保健院(南昌医学院附属妇幼保健院),南昌大学第一附属医院,南昌大学第二附属医院。从报量的结果来看,化学发光市场的报量基本准确,没有出现卫生院虚报量的情况。从产品来看,传染病术前八项占据绝对的市场份额,从厂家分布来看,部分厂家的市场份额没有在江西市场体现。每一个省的市场不同,不同厂家在市场的开发力度和阶段不同,不能以某一个市场的状况推演全局。但有一点可以肯定,占据头部的企业,市场份额将会进一步扩大。集采带量大背景下,市场格局将进一步固化,留给小厂家的时间不多了。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号