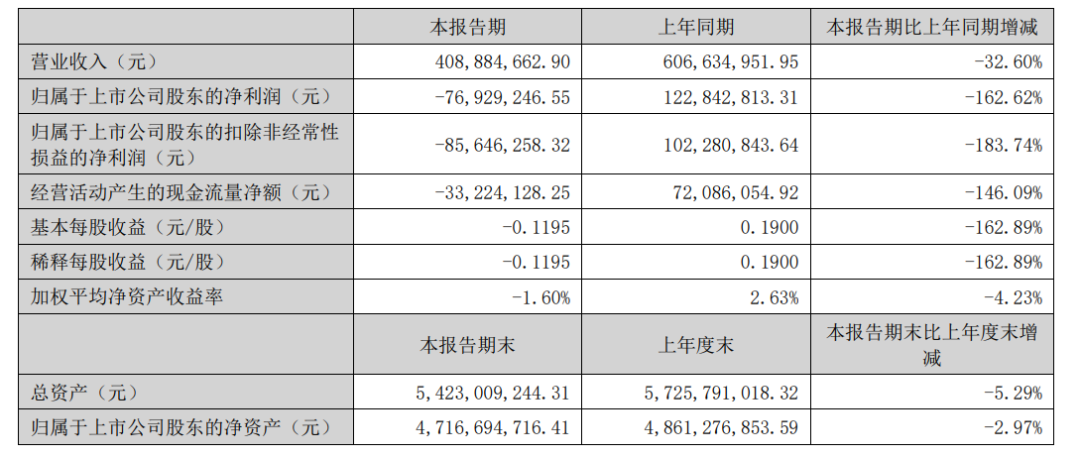

| 凯普生物作为分子诊断产品和服务的一体化供应商,在体外诊断行业中占据着重要的一席之地,已成长为国内分子诊断领域领军企业之一。其以先进的技术和丰富的产品线,为医疗诊断提供了有力的支持。 8月28日晚,凯普生物发布了2024年半年度报告。报告揭示了在2024年上半年,公司发展过程中遭遇的一系列变化与挑战。 营收与净利润下滑严重 报告显示,上半年公司实现营业收入40,888.47万元,同比下降32.60%,实现的常规业务收入同比下降8.24%;实现归属于上市公司股东的净利润-7,692.92万 元,同比下降162.62%;实现归属于上市公司股东的扣除非经常性损益后的净利润-8,564.63万元,同比下降183.74%。

凯普生物的业务主要涵盖分子诊断产品、医学检验服务和医疗大健康管理三大板块。报告期内,因行业政策调整和需求变化,公司部分产品的出厂价下降,影响分子诊断产品销售收入,且医学检验服务板块因相关人工福利、折旧摊销、租赁等支出较大,出现较大亏损,导至公司上市以来首次出现半年度亏损。

其中,分子诊断产品实现业务收入2.96亿元,同比下降15.81%;医学检验服务实现业务收入1.13亿元,同比下降55.78%。 应收账款回收困难 值得注意的是,截至报告期末,公司应收账款余额为213,999.36万元(含坏账计提39,649.37万元),显示出公司在应收账款管理方面面临的压力。 公司目前的应收账款绝大部分来源于内地各省市、地方政府及公立医疗机构的拖欠。为此,公司高度重视应收账款的回收工作,将其视为管理层的第一要务。公司组建了由集团高管带队的跨部门管理团队,涵盖财务、商务、法务、市场等多个专业领域,针对应收账款余额较大的省区开展重点管理。通过数据核对、客户走访、函件催收、法律诉讼等多种手段,公司不断强化对应收账款的催收力度。 尽管2024年上半年业绩不佳,但公司拥有一定的技术实力与市场基础。 面对当前的困境,凯普生物也在积极寻求应对策略。公司表示将持续推进“核酸99战略”,加快研发创新与新产品上市与拓展,持续推进“凯普B53核酸远程战略服务方案”,推进宫颈癌筛查及等肿瘤筛查业务拓展,加快医学检验和检验检测业务拓展。同时,因医学实验室整体固定支出成本较高,公司将加大实验室业务拓展,提升业务收入规模,减少亏损幅度,逐步提升实验室业务板块的盈利能力。 在报告期内,凯普生物持续推进产品创新和市场拓展。公司积极参与安徽省医保局牵头的HPV-DNA分型检测等体外诊断试剂集中带量采购,并顺利中标,位列第一,占参与集采的各省份医疗机构年度总需求量的24.17%。 此外,公司还开发了多款HPV检测产品,如HPV21分型检测试剂盒、HPV37分型检测试剂盒等,进一步巩固了公司在宫颈癌筛查领域的领先地位。报告期内,公司HPV产品销售量约430万人份,对比上年度同期增长1.31%。 公司表示将继续加大研发投入,优化产品结构,提升核心竞争力。报告期内,公司研发投入5,537.39万元,占营业收入比例为13.54%。截至报告期末,公司取得医疗器械注册证/备案证共95项,CE认证58项,累计获得专利授权176项,其中境内外发明专利99项。 展望未来 从行业发展趋势而言,精准化、智能化、便捷化是体外诊断的未来方向。尽管2024年上半年凯普生物的发展之路崎岖,但公司在体外诊断领域的坚守与努力有目共睹。相信未来,凭借技术实力与创新精神,凯普生物定能在困境中实现突围,重回业绩增长的轨道。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号