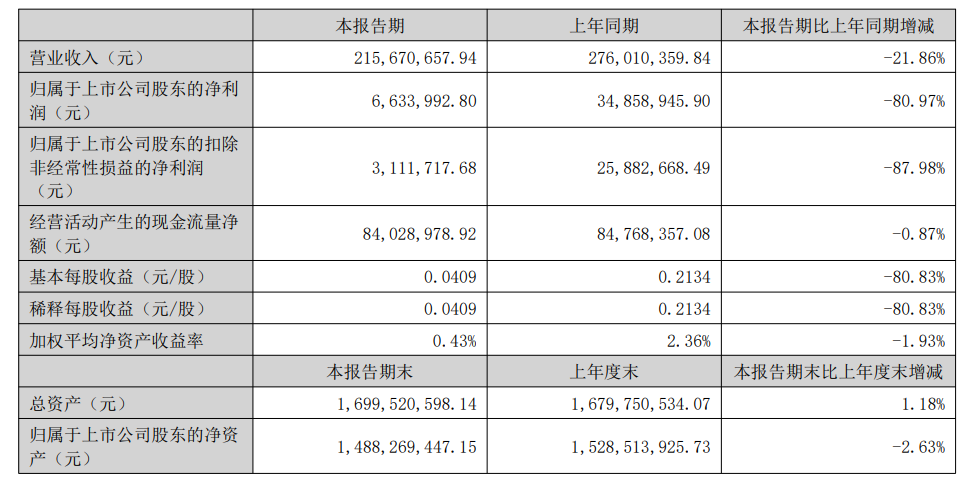

8月26日,透景生命发布了其2024年半年度报告,详细披露了公司在上半年度的经营成果、财务状况以及面临的挑战与机遇。 营收与净利润双降 透景生命在2024年上半年实现营业收入2.16亿元,同比下降21.86%。这一数据反映了公司在市场环境变化、行业竞争加剧以及部分产品需求减少等多重因素影响下的经营挑战。

同时,归属于上市公司股东的净利润仅为663.4万元,同比大幅下滑80.97%。净利润的显著下降主要是由于报告期内信用减值及资产减值较大所致,这进一步凸显了公司面临的财务压力。 试剂收入下降 透景生命的主营业务涵盖体外诊断产品的研发、生产和销售,产品主要涉及肿瘤全程检测、自身免疫、激素、心血管疾病、病原体感染及生殖健康等多个领域。 在报告期内,公司的主要收入来源依然是试剂销售,占总收入的94.06%,达到20,286.13万元。尽管试剂收入较去年同期仅下降13.70%,但公司整体营收的下滑仍然明显。

值得注意的是,报告期内自安徽省医疗保障局公布HPV等产品集中带量采购结果后,部分第三方检测机构对公司HPV产品的采购量大幅下降。这一变化直接影响了公司的销售业绩,同时也反映了公司在应对政策变化和市场波动方面的挑战。 透景生命在报告期内继续加大研发投入,致力于推动新型检测技术在临床检验领域的应用。公司在研项目约70项,涉及PCR、流式荧光、化学发光、质谱、生化等多个技术平台,涵盖感染、自身免疫、甲功、凝血等领域,研发投入3,323.12万元,占营业收入的15.41%。这些项目的推进将有助于公司不断丰富产品菜单,提高市场竞争力。 同时,公司还积极筹备海外市场开拓,已完成部分配套仪器的开发,并准备向多个国家申请产品注册。与海外经销商建立稳固、良好的合作关系,报告期内,公司已在泰国、印度尼西亚、西班牙等多个国家、地区开展销售工作。 虽然海外市场收入占比低,但其流式荧光优势尚能在国际市场争得一席之地,所以未来这块将是一个巨大的开发空间。 留着特色在,不怕没柴烧 无论业绩表现如何,当下人们对其按下信任键,固然是有一些基本认可。 透景生命可能最大的优势在于流式荧光,开发了系列多肿瘤标志物、HPV、ToRCH、自身抗体谱、定量便潜血、肝纤维化等项目,而在当下主流的化学发光方面也并未落后。 为解决检验的自动化、一体化、快速化的需要,公司推出国产化生化免疫兼容流水线,可开展大部分的免疫检测项目,更推出了第三代检验流水线—快线精灵T9,做到“高度集成、高速智能”。 作为国内流式荧光技术的领导者,实现多个关于荧光的国内首创,基于荧光、化学发光、荧光PCR技术平台,已拥有肿瘤检测产品共59个(不含 I 类备案),涉及21种肿瘤标志物的临床检测产品,涵盖了肿瘤“未病筛查-辅助诊断-个性化用药-预后及疗效检测”全病程的各个环节,是目前国内乃至国际上肿瘤标志物临床检测领域产品比较齐全的公司之一。 经过多年发展,“透景”品牌在行业内已享有较高的市场知名度和认可度,截至报告期末,公司产品覆盖国内31个省市,广泛应用于国内各级医院、体检中心、独立实验室等医疗卫生机构。 积极地管理风险 面对当前的挑战和困境,透景生命表示将继续加大研发投入,推动新产品的开发和技术创新。同时,公司也将积极拓展市场渠道,加强与医疗机构和第三方检测机构的合作,努力提升市场份额和品牌影响力。此外,公司还将进一步优化成本结构,提高运营效率,以应对未来可能出现的各种风险和挑战。 值得注意的是,透景生命在第二季度实现营业总收入12259.85万元,环比增加31.72%,同比下降20.48%,降幅较第一季度有所收窄。这表明公司正在逐步走出业绩低谷,收入逐季向好。 写在最后 展望未来,透景生命凭借其深厚的流式荧光技术底蕴,展现出非凡的立足之本与广阔的发展潜力。公司不仅能够在稳固试剂市场核心竞争力的基础上,更加从容不迫地探索并发展其他创新产品线。流式荧光技术的独特优势,如同坚实的基石,为透景生命在新产品的研发道路上提供了强有力的支撑。 尤为值得一提的是,透景生命在海外市场的布局正处于低基数高潜力的黄金时期。这意味着公司在国际市场拥有广阔的成长空间,未来增长的潜力巨大。随着全球化战略的深入实施,透景生命有望在国际舞台上大放异彩,进一步拓展其市场份额与品牌影响力。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号