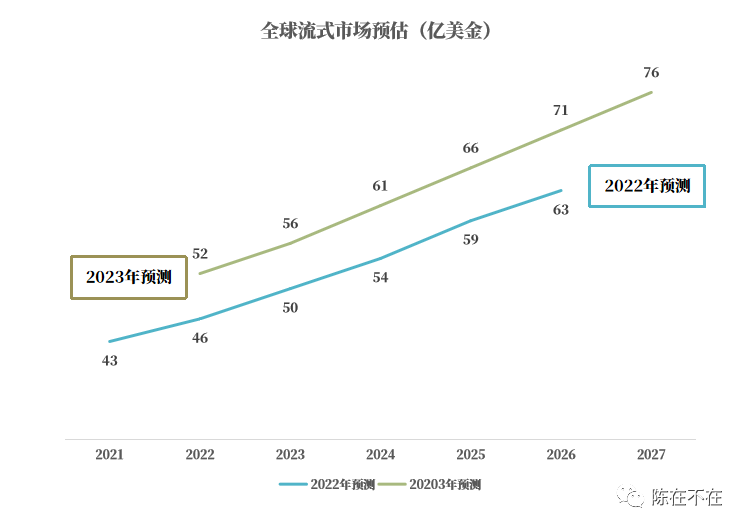

首先感谢以下同仁向本文提供资料和信息: Sherrie女士,李增强先生; 科瑞斯生物孙胜虎; 微信公众号《竞逐IVD原料江湖》版主古井秋筠。 新的报告预估全球流式细胞术市场将从2022年的52亿美金增长到2027年的76亿美金。往前一年,则是估算2021年43亿美金,增长到2026年为63亿美金。司空见惯的市场预测,都是画一个基数,拍一个年复合增长率(这里是8%左右)。但,2022年回看估算的2021年43亿到2023年估算的2022年的52亿,增长20%,这其中发生了什么?其后能维持或者不能维持的理由又是什么?

02 — 首先,终端销售额,流通商数据,制造商数据,大相径庭,不能混为一谈,甚至重复计算。累加制造商出货口径,大陆流式细胞市场容量大概在40亿左右。如果采信全球报告数据,按我们占全球10%~15%计算,则是5.2亿~7.8亿美金。

03 —

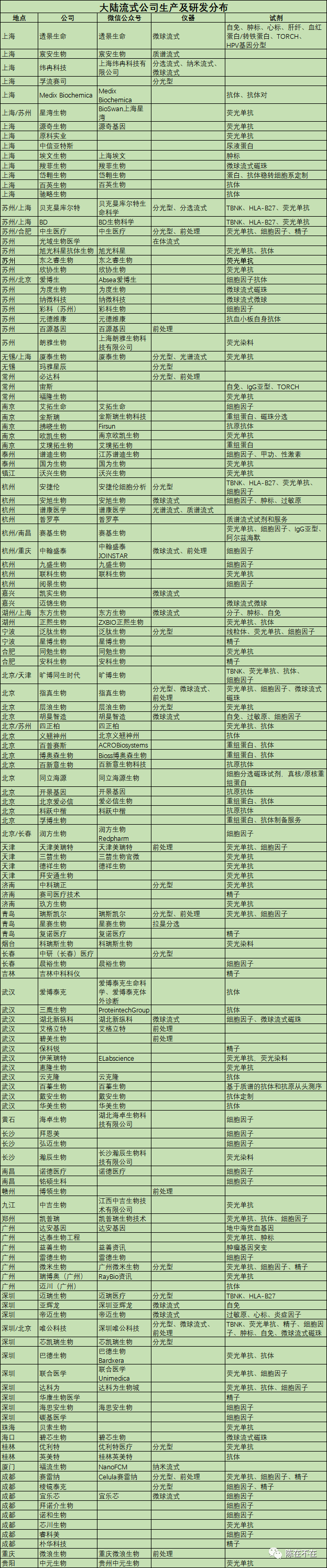

大陆流式公司有多少? 不完全不确切统计,大陆流式公司生产及研发分布如下图。表中共收录140家公司,其中35家公司生产流式细胞仪或(和)微球流式细胞仪。

看到表格,多数人的第一反应是“卷”——此词似乎已经成了人们的口头禅。 生而为人,卷为宿命。

什么事情不卷?一个事但凡少人做,原因不外乎难如乔(戈里)峰,想做做不到;或是轻如鸿毛,做也没意思。 卷也符合事物发展的逻辑。生产商希望原料商卷以减低成本,终用户希望生产商卷以丰富选择。

在卷的世道选择同卷,是乐观于百舸争流,无畏浪遏飞舟。 在不卷的时候选择入,是坚定了俏不争春,守望山花烂漫。 共性是底牌一张,你与众不同的是什么?应用、性能、价格、渠道还是人员?否则就是与快乐的小猪一起等风来。 光谱流式是流式发展的未来吗?

至于质谱流式,其核心是质谱。让细胞流动起来并加上标签,本质上就是进样器。

无论是光谱流式,还是质谱流式,过去一直执着于多色“军备竞赛”。其实,多色的应用面和话语权从来都在少数专家手上,懂的人不觉得正在使用的分光流式有什么不好;不懂的人如笔者,以为40色以上的应用在仪器层面上形成不了产业规模的需求。

把目光放到20色以下——光谱流式把10色,15色,20色的细胞分群做得漂亮,简单上手,而且价格不比分光型流式贵,你会选择谁?

当然,光谱流式高度依赖荧光染料(另文分析),目前染料倒是层出不穷,不谈价格的优越就是耍流氓。更重要的是,荧光染料最大发射波长和发射光谱的批间波动,用于分光型流式倒是无所谓,反正是带宽检测,但是用到光谱流式就不是一回事,这是亟待解决的问题。

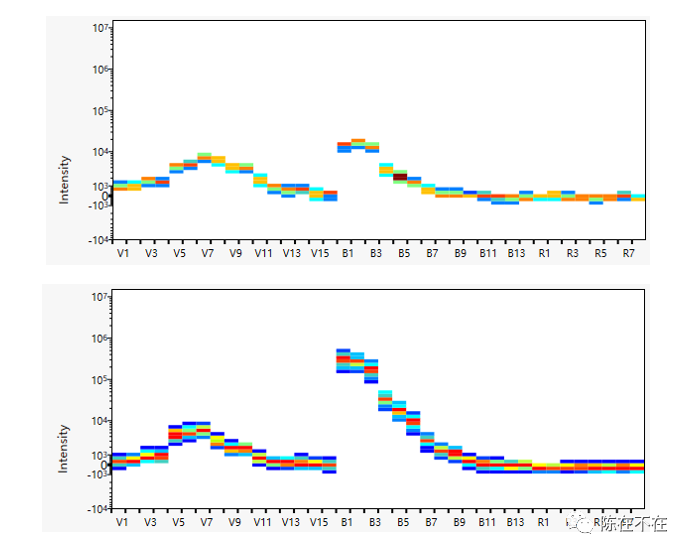

光谱流式区分两种发射光谱接近的荧光染料。 图片由李增强先生提供

05 —

微球流式走向何方? 参见已发微信 发光向左,荧光向右:微球流式荧光未来在何方? 与传统流式相异,微球流式以微球为载体,以编码微球为特色,以同时多参数分析为优势。

如果说光谱流式扩展了流式的生存空间,微球流式则拓宽了流式的应用边界。流式市场将因微球流式的日益普及而加速增长——增速8%还是20%,全村人希望所在! 流式需要的编码微球,国内已经有10余家公司可以提供,并且多数是磁性微球,重数基本满足目前临床多参数分析的需要。 当下的难点在于发现临床价值明显的项目,实现多而不费,同时相比单检速度快的项目有更好的性价比。 06 —

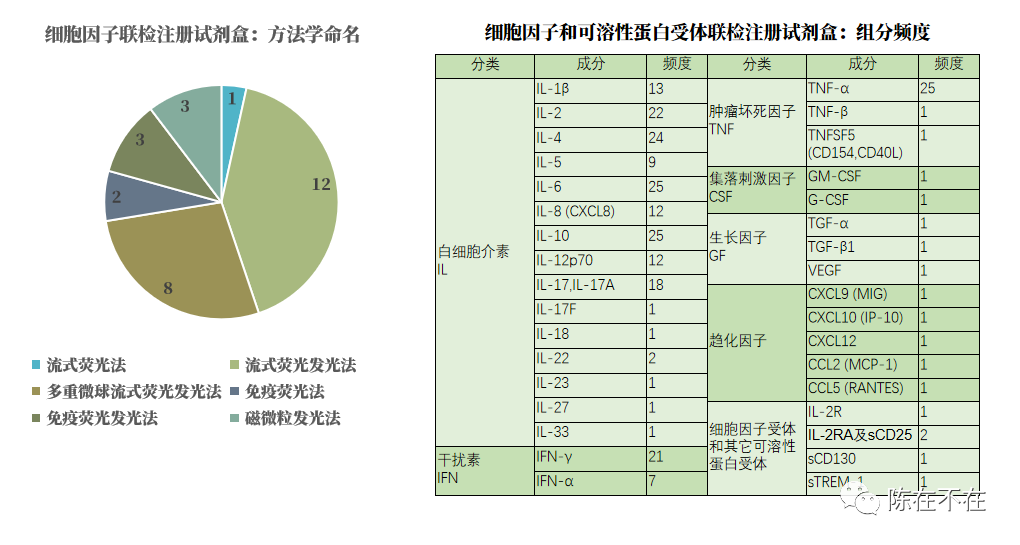

目前,已有9家公司注册了29个细胞因子联检试剂盒——联检需要注册而非备案无需多言。这其中又涉及34个细胞因子及其它可溶性蛋白受体。求多求新的组合方式,借着”细胞因子风暴“在新冠三年带来大陆流式市场的一个高潮。但,医保控费的压力,以及疫情后临床选品趋于理性的趋势,让越来越多的人看到:同为促炎或同为抑炎的结果矛盾,是机制没有理清还是实验结果的误差?仅仅因为是可溶性受体合并为一个试剂盒,而对应基本不会同时发生的疾病,这样的联检意义何在?笔者有理由相信,接下来将是微球流式细胞因子的一个调整阶段,调整的结果是继续增长还是如同FITC 516nm之后的发射表现,见仁见智。

07 —

其中,能够提供CD分子抗体的公司不多,其中还有些是国外进口分装。据内部人士透露,大陆能够大规模生产CD分子抗体的公司不超过3家,至多5家。 至于可溶性蛋白检测的抗体对和抗原,理论上化学发光、酶联免疫等厂家都可以提供,但至少在目前,大家的注意力还没有转移过来,甚至在网站主页上都不屑于一提。 当然,国产绝对不应该成为厂家的第一甚至唯一优点,稳定的质量才是自产的生存基本,一票否决。 是国内出厂,那么原料依赖进口是不是另外一种形式的媚外?

笔者会希望,如果我们以国产化为特点,以自主创新为优势,那么80%以上的成分都应该产自中华大地。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号