与钟生相识于流式推广之路,数次从创业和投资角度得到其深入浅出的指导,乐见流式赛道的不断发展壮大,期待发现行业的问鼎密码。流式细胞仪(Flow Cytometer),顾名思义是一类描述流动的细胞或粒子的仪器。它是通过检测高速流动状态下的细胞信号,从而获得细胞的大小、结构、组成等特征性信息,以及根据这些物理化学特征精确分选细胞。应用流式细胞仪分析和分选的技术,被称为流式细胞术(Flow Cytometry),它具有检测速度快、分析参数多、获取信息量大、灵敏度高、准确性好、方法灵活等优点。当然,最大特点是同时分析参数多。根据功能可以把流式细胞仪分为分析型流式细胞仪和分选型流式细胞仪。分选型是以分析为基础的,先看到,再得到。根据检测信号可以把流式细胞仪分为荧光流式、拉曼散射流式、质谱流式和图像流式。

荧光化合物吸收一定波长的光能,释放出一定波长的发射光,称之为荧光。荧光流式就是利用荧光化合物这种特性进行检测,这类流式采用激光光源,配置差异主要在于几激光几色。荧光流式又可分为荧光分光流式和全光谱流式,前者采用分光方式检测每个荧光染料,后者捕捉每一种荧光染料的完整发射光谱,采用算法,获得每种荧光染料的信号。

拉曼散射流式,顾名思义,检测的是拉曼散射信号,目前主要用于细胞分选。

采用稳定金属同位素代替荧光化合物标记细胞,并使用ICP-TOF-MS对金属同位素进行定量分析,此为质谱流式。

引入显微镜的成像原理,通过荧光信号的强度和细胞荧光图像等快速大量地检测细胞,对细胞内外信号定位来对细胞亚群进行定性和定量分析,此为图像流式。

在人工合成的微球上包被抗原、抗体或者核酸探针,以微球为载体来检测各种可溶性蛋白、细胞因子、自身抗体、特定的核酸序列,从而使流式细胞仪的检测对象扩展到分子范围,这类仪器通称为微球流式。国内习惯称呼为流式荧光。

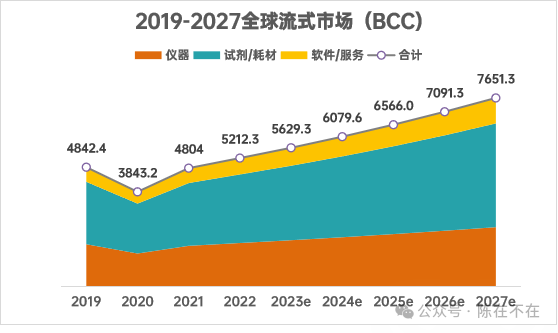

流式试剂主要有两大类:一类是荧光单抗;一类是基于微球流式的多组分联检试剂盒。根据BCC于2023年1月发布的报告BIO085E《流式细胞术:产品、技术及全球市场》,全球流式细胞术市场将从2021年的48亿美元增长到2027年的76亿美元,年复合增长率8.0%。

细胞流式和微球流式八二开,前者占比大,后者增速更高,年复合增长率达9.2%,且主要由北美/欧洲外的新兴市场所贡献。前三年国内比较火爆的流式细胞因子检测即属于此类。流式细胞行业是高度依赖试剂和服务的领域。2021年试剂/耗材占53%,且今后将保持8.6%的年复合增长率,软件/服务预计年复合增长率也高达9.3%。仪器的年复合增长率则为6.4%。从最终用户来看,研究机构和大学2021年占42.6%,为第一大客户源。到2027年研究机构和大学的比例会降到39.8%;第二大来源为制药和生物技术公司以及CRO;医院和临床检测实验室在2021年占比为25%,今后会保持10.3%的最高年复合增长率。在以上报告的各个分领域,新兴市场的增长率均高于北美和欧洲两大市场。根据【陈在不在】的经验,终端销售额,流通商数据和制造商数据之间大相径庭,我们不能将其简单混为一谈,期间极有可能存在重复计算。如果以制造商的出货口径计算,2022年大陆流式细胞市场容量预计在40亿左右。如果采信国外市场机构的全球报告数据,按中国占全球10%~15%计算,则为5.2亿~7.8亿美金。国内细胞流式仪器发端于2013年左右,杭州艾森、苏州赛景、深圳迈瑞机器次年上市,以小体积,固态激光,高采样速度,20比特以上信号处理器为特点。其后艾森,赛景分别被安捷伦,贝克曼库尔特收购。最早的仪器供应商花开数朵,又衍生出一系列公司。国内微球流式最早由嘉兴凯实,透景生命,湖北新纵科所开发,用于细胞因子,自身免疫和过敏原,肿瘤标志物检测。不完全统计,国内流式仪器制造商超过40家,其中获得细胞流式医疗器械注册证的公司为25家,包括国内生产的贝克曼库尔特和安捷伦,不包括注册证到期的博奥新景,他们提供各种配置的荧光分光流式、全光谱流式和质谱流式。获得微球流式医疗器械注册证的公司为11家,包括全自动连续进样机器8家,半自动或批式进样机器2家,以及成都宜乐芯的单人份机器。流式荧光单抗生产厂家更多,目前形成规模的有旷博、凯美瑞、四正柏和爱博泰克等公司。最近几年,流式是投融资相对活跃的领域,流式抗体、细胞流式、微球流式全部涵盖。图4 近年流式投融资

流式是高度依赖试剂的产业,试剂耗材占比超过50%,这一领域的企业如凯普瑞,四正柏,爱博泰克值得关注。自免和过敏原是国外业已证实的成功领域,国内不少微球流式企业如亚辉龙,唯公科技,胡曼智造等均发力于此。特殊仪器类型如纳米流式(福流生物)、拉曼流式(星赛生物)等是中国产业界的特别贡献。在常规荧光流式方面,光谱流式是流式从业者普遍关注的内容。同时,更多激光更多荧光通道也是流式仪器公司竞逐的方向。

在资本热捧流式、群雄逐鹿的时代,谁最有机会问鼎中原呢?在回答这个问题之前,我们想先从产品分类的角度来解读一下流式市场。目前在中国,科研流式和临床流式的市场基本各占一半。下面先就科研流式和临床流式产品的需求差异性进行比较:科研型流式细胞仪主要服务于高校、科研院所、生物制药研发机构等,用于基础研究和新药开发,常用于细胞表型分析、功能研究、细胞周期分析、细胞凋亡检测、蛋白表达水平等研究。科研型流式细胞仪是引领整个流式技术的革新力量,不断推动检测参数数量、速度以及复杂程度的提升,以适应生命科学领域研究前沿的需求。流式细胞术在临床领域主要用于肿瘤、血液病、感染及自身免疫性疾病、器官移植、干细胞、细胞治疗。临床型流式细胞仪广泛应用于各类医疗机构的临床实验室,服务于疾病诊断、疗效监测和健康管理等领域,主要用于白血病免疫表型分型、淋巴细胞亚群分析、感染性疾病检测等。临床型流式细胞仪更多关注于提高检测效率、降低成本、简化操作流程以及拓展新的临床应用场景。科研型流式细胞仪对仪器的性能要求更高。客户往往要求较高的分辨率和灵敏度,通常配备多个激光器和检测器,能够同时分析多种荧光信号,以满足复杂实验设计和多参数分析的需求,来适应不同实验的分析测试需求。客户选购时可能会考虑配备细胞分选功能,用于复杂的细胞群体分选和研究。临床型流式细胞仪对仪器的性能要求没有那么高(通常为1-2个激光器,8色以内),主要用于标准化检测流程,产品设计更加标准化和固定化。医院客户更注重分析结果的准确性和稳定性,以及快速处理大批量样本的能力。仪器通常会针对特定的临床应用进行优化,用于常规诊断的项目通常是预先设定好的,并且在软件中预设了特定的分析模板。因此,仪器的参数相对较少,检测速度要求较快且相对标准化。科研型流式细胞仪的采购经费一般来源于国家及省市的项目投资,科研机构的人才引进资金,制药和生物技术公司的开发项目。

科研型流式细胞仪因其技术复杂性和多功能性,价格一般较高(进口产品单台价格在100万-500万之间),且升级和维护成本也较大,购买者通常为高校、研究所、大型生物技术公司及部分高端临床实验室。对于科研型流式细胞仪,厂家和代理商主要通过依靠一次性销售仪器来进行盈利。

临床型流式细胞仪考虑到医院或检测实验室的采购预算和大规模应用的成本回收,客户通常比较关注仪器的性价比。经销商希望能在短时间内实现经济效益,因此产品售价相对较低(进口产品单台价格在100万以内)。对于临床型流式细胞仪,厂家和代理商主要通过仪器带动试剂销售的模式进行盈利,因此对仪器的成本更为关注。(4)自动化程度与操作

科研型流式细胞仪是一种科研工具。用户对自动化程度有一定的要求,但更关注仪器操作的灵活性,便于不同研究方向的探索,希望仪器允许用户进行灵活复杂的实验设计,适合持续不断地科研探索。科研型流式细胞仪的数据处理和分析软件通常功能强大,支持复杂的多维数据分析、自定义门控设置以及高级统计分析。临床型流式细胞仪是一种专用型的生产力工具。在确保重复性和准确性的前提下,医院希望流式细胞仪操作简单(最好是傻瓜式操作),使用人员容易上手,自动化程度高(全面整合自动化样品前处理系统),便于日常大量样本的高通量检测。临床型流式细胞仪的软件更注重标准化报告生成,快速解读结果,并提供清晰明了的临床意义解释。科研型流式细胞仪的配套试剂更为多样化和灵活,针对不同研究目标,研究人员可以选择或定制多种荧光标记抗体、染料和其他化学试剂。这些试剂设计用于探索复杂的生物学现象和新型标志物,满足个性化实验需求。因此,科研试剂市场的产品更新快,种类繁多,需要用户具备较高的专业技能来选择和优化实验方案。临床型流式细胞仪的配套试剂则强调标准化和合规性,通常由制造商提供经过严格验证并符合监管机构(如FDA、NMPA等)批准的试剂盒。这类试剂具有明确的检测参数和标准操作流程,确保不同实验室间结果的一致性和准确性。临床试剂的研发和生产需遵循严格的质控体系,并且通常伴随着详细的使用说明和临床应用指导。科研型流式细胞仪营销主要面向学术机构、生命科学研究中心和制药企业等,其营销模式更侧重于技术驱动和个性化服务。厂商通过参加专业学术会议、发布前沿研究成果、提供定制化实验方案及应用支持来吸引潜在用户,并建立长期合作关系。销售过程中强调仪器的高参数分析能力、灵活性和创新性,通常会搭配专业的培训和技术服务团队。临床型流式细胞仪则主要针对医院检验科、检测实验室等医疗机构,营销策略注重产品标准化、质量稳定性和合规认证。厂商需确保仪器符合严格的监管标准(如FDA、NMPA、CE认证),并通过临床验证以证明其在疾病诊断和治疗监测中的可靠性。市场推广中突出快速、准确、自动化的特点,以及配套试剂盒的一体化解决方案。此外,还可能通过直销或与医疗器械代理商合作,构建稳定的销售渠道网络,为客户提供完善的售后服务和支持体系。那谁是流式行业未来的王者呢?我们在投流式细胞仪器公司时,首先应明确:拟投资公司的核心定位,第一阶段是成为一家优秀的仪器公司,还是试剂公司?第二阶段是成为优秀的IVD企业,还是优秀的科研公司?企业不同的发展目标,对公司和经营团队有不同的要求,投资机构也应建立不同投资判断逻辑和决策权重。我们认为在科研型流式细胞市场比较有机会胜出的公司需要具备以下特征:公司研发实力雄厚,能够持续推出具有更高分辨率、更多检测参数和更高效能的新一代流式细胞仪产品(更多激光、更多色、更好的计算模型等),包括是否具备分选功能。公司能够紧跟热点的研究应用场景,根据科学研究个性化需求提供灵活多样的实验解决方案,包括但不限于设计复杂多色标记方案、开发新的应用领域等。公司是否组建了一支既懂应用又懂营销的团队,与国内顶级研究机构建立紧密的合作关系,持续整合KOL资源,共同开展前沿研究项目,通过实际应用案例展示仪器性能优势。定期参加国际学术会议并发表研究成果,提升品牌在科研领域的知名度和影响力。公司建立了一支相对完善的技术支持团队,为用户提供全方位的技术指导、操作培训及数据分析支持。公司在渠道方面具备较强的体系化管理能力,善于整合渠道资源。经营管理团队具备敏锐的市场感知能力,可对产品的技术、功能、模式、管理等进行快速迭代,同时,具备较强的经营管理能力和体系化能力,能较好地平衡企业生产与发展的平衡,建立以流式细胞仪为核心的产品组合,构建差异化的竞争优势。在临床型流式细胞市场比较有机会胜出的公司需要具备以下特征:公司善于挖掘临床规模化新的应用场景,具备试剂开发能力,拥有自主研发或整合高品质且经过验证的临床诊断试剂盒,可确保产品的稳定性和一致性,且具备较强的试剂成本控制力。公司管理团队熟悉中国及国外医疗器械相关法规,确保产品能在较短的时间内满足严格的临床检验标准,获得如NMPA、FDA等认证。公司经营管理团队对医疗市场非常熟悉,掌握如何快速铺设医院渠道的核心能力(包括入院、划价、进入医保等),通过直销或分销网络广泛布局医院检验科、第三方医学实验室等临床应用场景,迅速占领市场份额。相较于技术的绝对领先性,公司更应关注注重仪器的稳定性、可靠性和性价比,公司应将主要资源,投入到如何提升产品的自动化程度,提高检测通量、降低客户的运行成本,并不断优化硬件和软件以适应临床高通量检测的需求。那未来到底是聚焦科研型流式的公司容易胜出,还是聚焦临床型流式的公司更容易胜出呢?我们认为不管哪种类型的流式公司必须立足于自身的相对优势,集中资源在细分领域(不管是试剂、临床流式或是科研型流式细胞仪)建立相对优势之后,再向其他领域进行拓展。因此,在投资决策时,我们建议必须充分了解目标公司的核心竞争力和战略定位,结合科研与临床市场的不同特点,评估其在各自领域的发展潜力及盈利能力,从而做出科学合理的投资选择。在这群雄并起的时代,谁能成为流式行业真正的王者?从目前战况来看,格局似乎并不明朗。这也意味着谁都还有机会,让我们拭目以待。而对于行业的最终形态的判断,两位作者的观点出奇一致:科研流式和临床流式将殊途同归!

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号