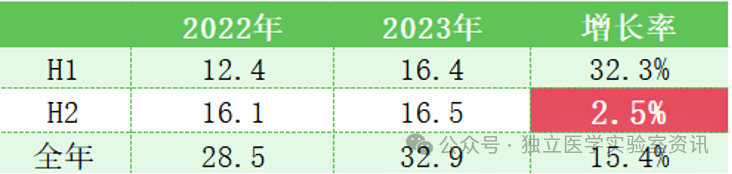

上周,在港股上市的艾迪康发布了2023年年报。全年实现15.6%的常规业务增长,营收来到33亿。此外,与2019年相比,艾迪康2023年总营收增长超90%,经调整净利润增长达382.3%,年度客户数量增长超40%,达到19000家。这家发源于杭州的独立医学实验室,已经走过了20年的发展历程。而这份年报,也昭示着重新出发的艾迪康,积蓄力量等待爆发。上半年实现营收16.4亿,33%的增长率排名上市ICL第一,同时毛利率也在头部三家综合ICL集团中拔得头筹。按照公开报道和财报数据,艾迪康全年实现15.6%的常规业务增长。据此推算,下半年仅实现了2.5%的增长,这和上半年的优异表现大相径庭。然而随着大环境的逐步改善,这样尴尬的局面也许不会再出现。

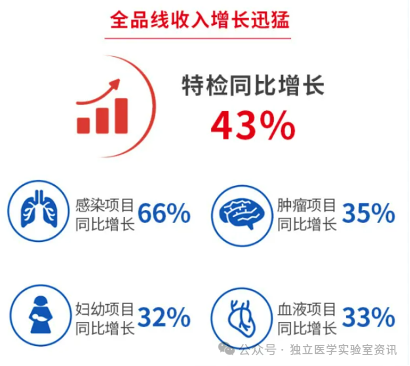

对于各家综合性ICL来说,特检业务的增长一直都快于普通检验,一方面是由于后发业务体量相对较小,另一方面特检业务主要涵盖大量新技术、新平台、新学科衍生的检测项目,增长的动能更为强劲。加之随着新冠疫情的褪去和监管政策的强化,不少专注于细分领域的ICL逐步全部退出或部分退出,也给综合性ICL带来了不少的业务机会。艾迪康一直在感染性疾病检测领域有较高的市场认知度和占有率,2023年实现了66%的增长,相比其中也有tNGS这一爆款产品的助力。肿瘤、妇幼以及血液疾病检测项目也能够实现超过30%以上的增长,也证明了艾迪康积蓄的行业优势正在不断变现。

艾迪康在特检业务保持良好表现之外,在共建业务的增长也是颇为亮眼,业绩增长59%。同时,在项目数量上也实现了64%的增长,为后续的业绩增长打下了坚实的基础。从媒体对于艾迪康高管的访谈中,可以窥见艾迪康共建实验室的主要业务方向在县域等下沉市场的,这源于艾迪康对于分级诊疗带来的下沉市场增长的信心。

关于艾迪康未来的发展战略,根据格隆汇对艾迪康CEO高嵩先生的专访:“我们的增长策略可以概括为“深度耕耘,广度延展,选择性地寻求战略投资及联盟、关注新兴增长机会”。具体来说,在深度上,围绕“增加检测项目、提升检测质量、提升报告时效”持续投入,加大研发力度,匹配更多高附加值的检测需求,同时,我们也会积极关注并应用AI等新技术,来提升我们的服务质量和效率。在广度上,我们将积极拓展实验室网络,计划每年新增2到5家ICL实验室,目标是在未来五年内拥有50家甚至更多的实验室。同时,我们也将下沉到基层市场,为更多地区提供优质的检测服务。此外,我们还会继续优化IT基础设施和物流网络,确保我们的服务能够快速、准确地覆盖更广泛的地区。同时,借助资本市场的力量,我们也会积极寻求与更多伙伴的合作,共同探索潜在的收并购机会和其他新兴业务。”步入第三个十年的艾迪康,将会带给我们怎样的惊喜,我们拭目以待。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号