公司生物试剂产品可以分为分子类、蛋白类和细胞类三大类,主要服务科研和工业两大类客户。科研客户采购生物试剂主要用于科学研究。就工业客户而言,分子类生物试剂主要作为诊断与检测试剂研发和生产的核心原料,蛋白类生物试剂主要用于抗体药物研发和生产、基因治疗药物研发和生产、疫苗研发和生产等。细胞类生物试剂主要用于细胞培养、细胞功能检测和细胞状态检测等。 翌圣生物在招股书中披露,Frost & Sullivan统计数据显示,2021年公司在科研类客户中市场占有率为1.21%;在工业类客户市场,2021年公司在中国分子诊断原料酶市场的占有率为2.69%,在中国高通量测序文库构建原料酶市场的占有率为4.50%,在中国mRNA疫苗制备核心酶原料市场的占有率为0.9%。 据医药魔方投融资数据库,翌圣生物在2020年至2021年完成A轮、B轮、B+轮融资,总融资金额超6亿元,投资方包括安徽探针、泰礼创业、君联资本、惠每资本、弘蓝控股、CPE源峰等。 原计划上市,翌圣生物公司选择《上海证券交易所科创板股票发行上市审核规则》第二十二条第一项标准,即“(一)预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”,作为上市标准。 原计划募集金额拟用于以下用途:

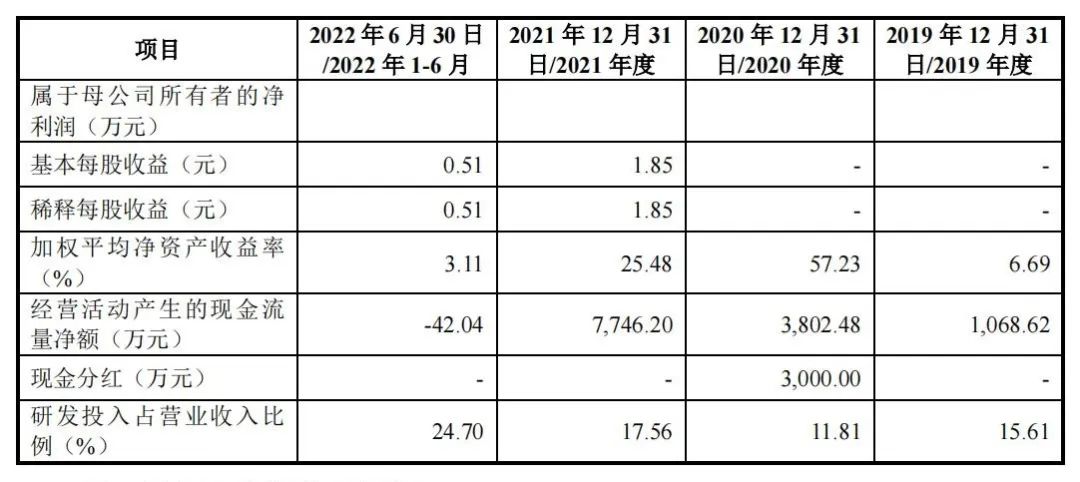

财务方面,2019年、2020年、2021年和2022年1-6月,翌圣生物分别实现营业收入9,786.25万元、1.86亿元、3.22亿元和2.00亿元,归属于母公司股东的净利润分别为180.58万元、5,296.89万元、1.01亿元和3,214.55万元。

翌圣生物主要财务数据和财务指标 其中,2020年、2021年和2022年1-6月,公司与新冠相关的产品销售收入分别为4,614.76万元、8,174.13万元和7,689.73万元,占当期营业收入的比例分别为24.77%、25.42%和38.28%。 科创板上市委也关注到这一点,并在第二轮问询函中问及“新冠疫情对分子诊断原料酶、高通量基因测序和疫苗制备业务的影响,相关业务未来发展趋势,是否存在收入大幅下滑的风险”。 翌圣生物对此的回复是:报告期各期,剔除新冠相关产品和代理产品,2020年至2022年公司自有品牌生物试剂销售收入呈现持续增长态势,复合增长率为59.70%,预计未来不存在收入大幅下滑的风险。

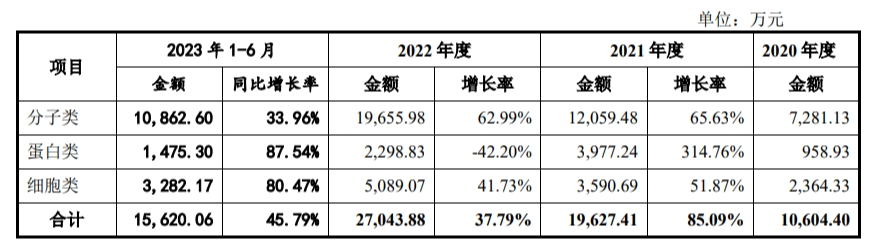

翌圣生物自有品牌生物试剂销售收入及其增长率情况 图片来源:翌圣生物第二轮审核问询函的回复 相应的客户增长方面,翌圣生物回复第二轮审核问询函时表示,2020年至2023年1-6月,公司自有品牌生物试剂非新冠相关收入科研类客户和工业类客户平均增长率分别为46.37%和 70.75%,增长速度较快。另据其招股书(上会稿),2019年至2022年,公司完成科研类客户为主(2019年科研客户销售额占总收入的77.20%)向工业类客户为主(2022年工业客户销售额占总收入75.3%)的转变。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号