QIAGEN于2023年第四季度发布了令人瞩目的财报,净销售额达到50.3亿美元,调整后每股收益为0.55美元,超出了市场预期。 2023年是QIAGEN茁壮成长的一年,全年净销售额高达99.7亿美元,调整后的每股收益为2.09美元。尤其值得一提的是,非COVID基础业务取得了8%的CER销售增长,突显了公司多元化投资组合和适应市场变化的能力。 在样本技术和分子诊断两大增长支柱中,QIAGEN实现了多个重要里程碑。

受到QIAstat Dx综合测试平台的推动,公司全年非COVID销售增长7%的CER。展望2024年,QIAGEN预计销售额将至少达到20亿美元,调整后每股收益至少为2.10美元。

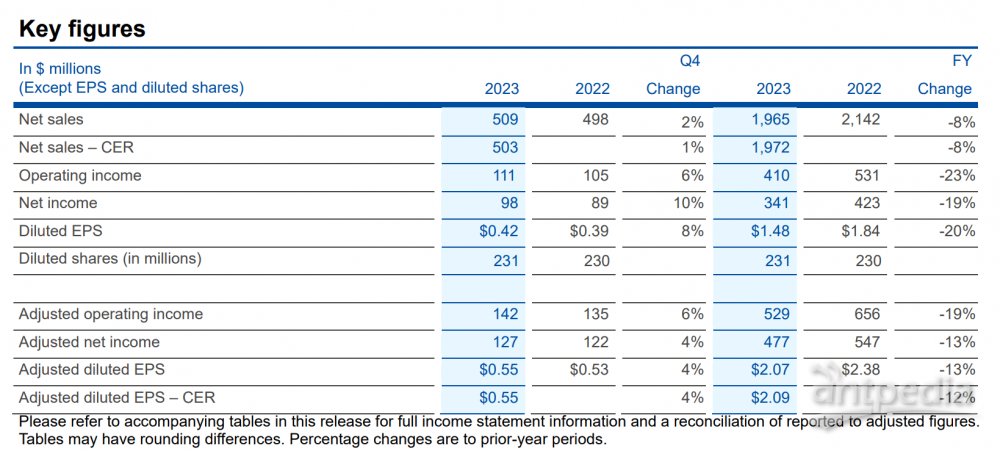

财报详情 Highlight QIAGEN超额完成2023年第四季度业绩展望,由非COVID产品的8% CER销售增长和改善的运营盈利推动。 • 2023年第四季度:净销售额为5.09亿美元(+2%实际汇率,+1%恒定汇率,CER);每股摊薄收益为0.42美元,调整后的摊薄每股收益为0.55美元(0.55 CER vs. 0.53 CER 展望) • 2023年全年:达到至少1.97亿美元CER销售和至少2.07亿美元CER调整后每股收益的展望,非COVID投资组合8% CER销售增长和27%调整后营业利润率 • 2024年展望:至少2.0亿美元CER净销售;至少2.10美元CER的调整后每股摊薄收益,反映了调整后营业利润率的提高,但存在重大的非运营收入压力 近日,凯杰QIAGEN宣布了2023年第四季度和全年的业绩。2023年第四季度以至少5亿美元CER的展望为目标,实现了5.03亿美元的净销售额,其中非COVID-19投资组合以8%的CER增长为驱动。2023年第四季度的总销售额同比增长2%(+1% CER),从2022年第四季度的5.09亿美元增至5.09亿美元,这一时期主要以显著的COVID-19销售为特点。调整后的摊薄每股收益为0.55美元CER,超过至少0.53美元CER的展望。 2023年全年销售额下降了8%至19.7亿美元,达到了1.97亿美元CER销售的展望,得益于非COVID产品组的8% CER增长。调整后的摊薄每股收益为2.09美元CER,超过了至少2.07美元CER的展望。2023年全年净收入下降了19%,净利润率为20.8%。 对于2024年,QIAGEN设定了至少2.0亿美元CER的净销售额展望。这反映了全年至少2% CER的总增长,其中2024年下半年非COVID投资组合的销售增长预计将在去年同期的基础上实现坚实的中个位数CER增长。该展望还包括从2023年开始的COVID-19销售风险约占销售额的1个百分点。预计耗材和相关收入将推动增长,而大型仪器销售仍然具有挑战性。 QIAGEN还将继续密切关注全球动态地缘政治和宏观趋势。预计2024年调整后的摊薄每股收益将至少为2.10美元CER。这反映了2024年相比于2023年的至少1个百分点的调整后营业利润率的提高,同时支持组合的投资,特别是加速QIAGEN数字洞察生物信息学业务的增长。预计2024年非运营收入将面临巨大压力,预计由于预期的较低利息收入和较高的税率,这将超过最近完成的3亿美元的合成股票回购所带来的好处。 QIAGEN首席执行官Thierry Bernard表示:“我们在2023年第四季度取得了强劲的业绩,实现了我们行业销售增长的最高水平,同时保持了良好的盈利能力。在充满活力的宏观环境中,我们的团队成功执行了“平衡和专注”战略,专注于提供最高增长潜力的领域。受到我们非COVID投资组合8% CER增长的推动,我们在推动我们的耗材业务增长方面取得了实质性进展,该业务占销售的85%以上,同时扩大了我们的已安装仪器基础。” “这些结果表明我们良好定位的投资组合在跨生命科学和分子诊断领域的动态应用增长中具有强大的潜力。随着我们进入2024年,我们承诺以更加聚焦和持续执行的承诺实现增长。” QIAGEN首席财务官Roland Sackers表示:“在过去十年中,由于坚实的资产负债表和良好的现金流,QIAGEN一直在实施一项纪律严明的资本配置政策。我们正在投资以支持内部增长,并通过3亿美元的合成股票回购提高回报,这凸显了我们对价值创造的承诺。我们对在2024年实现销售和运营盈利能力增长的展望充满信心,尽管我们将克服重大的非运营收入逆风。” 以百万美元为单位 (除每股收益和摊薄股份外)

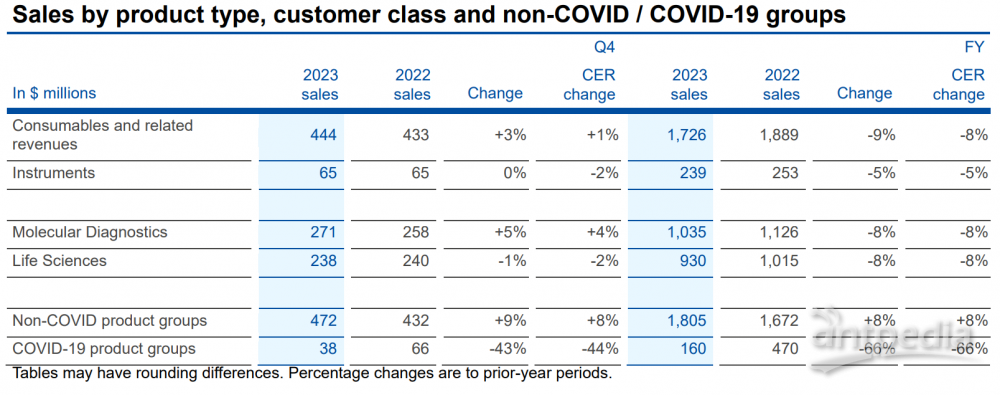

按产品类型、客户类别和非COVID-19/COVID-19组别的销售

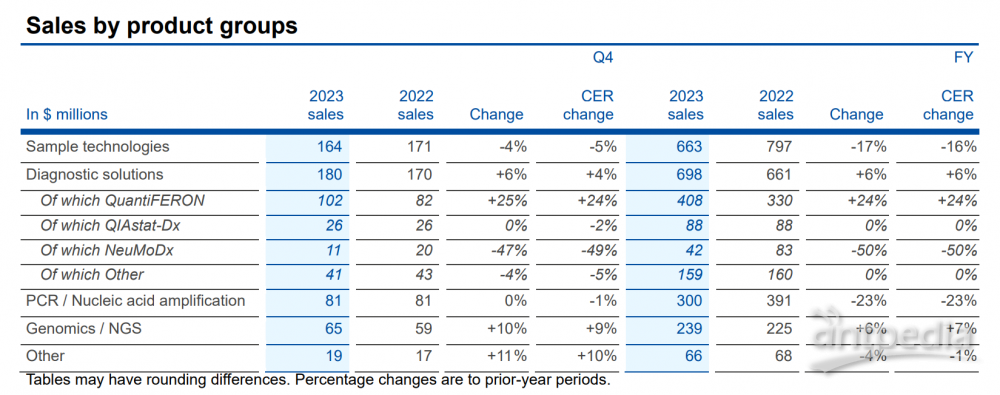

销售:截至2023年第四季度和全年,非COVID产品组销售同比增长8%(恒汇率计算)。分子诊断客户类别在2023年第四季度同比增长14%,在不考虑COVID产品组的情况下,超过了2022年同期。这主要是由于QuantiFERON潜伏性结核杆菌试验和精准医学组合的强劲增长,以及QIAstat-Dx综合测试系统销售的增长。在2023年,生命科学销售同比增长3%,不包括COVID产品,同时吸收了OEM产品销售在2023年的大幅下滑。 • 营业收入:2023年第四季度,调整后的营业利润率为销售的28.0%,而2022年第四季度为27.1%。在组成方面,2023年第四季度调整后的毛利率从去年同期的67.0%下降至65.7%,受2023年产能利用率较低和不利的产品组合变化的影响。研发投资在2023年第四季度保持在高水平,与去年同期相比,销售的9.0%保持不变。销售和营销费用在2023年第四季度下降到销售的23.1%,而在2022年第四季度为24.5%,通过数字客户参与实现了效率提升。尽管吸收了IT投资,总务和行政费用从2022年第四季度的销售的6.4%下降到了5.6%。对于2023年,调整后的营业利润率为销售的26.9%,而2022年为30.6%。 • 每股收益:2023年第四季度,调整后的稀释每股收益为0.55美元(0.55恒汇率),超过了至少0.53恒汇率的预期。对于2023年全年,调整后的稀释每股收益为2.09恒汇率,超过了至少2.07恒汇率的预期,而实际汇率为2.07美元,而2022年为2.38美元。 按产品划分

样本技术:2023年第四季度和全年,非COVID产品组的销售同比增长了中单位数的恒汇率,得益于消耗品销售的增加,大大抵消了仪器销售的轻微下降。由于大流行测试需求的显著下降,导至整体销售较2022年第四季度下降了5%(恒汇率计算)。 • 诊断解决方案:2023年第四季度,非COVID产品组销售同比增长中单位数的恒汇率,整体销售较2022年第四季度增长了4%(恒汇率计算),克服了重大的COVID相关销售阻力。 QuantiFERON-TB在2023年第四季度实现了第三个连续销售额超过1亿美元的季度,在全球所有地区保持两位数的恒汇率增长,增长了24%(恒汇率计算)。 QIAstat-Dx在2023年第四季度的非COVID销售实现了两位数的恒汇率增长,并得到了持续高水平的放置支持,而在美国以外的地区,销售增长了近20%(恒汇率计算),并占据了产品销售的大部分份额。到2023年底,累计放置超过4,000个。 NeuMoDx的业绩与2022年显著的COVID-19销售贡献相比下降,但超过了2023财年的目标,在2023年底,累计放置超过300个。 在2023财年,用于指导肿瘤治疗的Precision Medicine耗材销售实现了两位数的恒汇率增长,而伴随诊断共同开发合作伙伴关系的收入在坚实的增长趋势下超过4500万美元。 • PCR /核酸扩增:由于COVID产品需求急剧下降以及OEM产品销售下降,2023年第四季度产品组销售总体下降。然而,除COVID和OEM销售之外的基础销售在2023年第四季度和2023财年同比增长了两位数的恒汇率。QIAcuity数字PCR销售在2023年以坚实的两位数的恒汇率增长,并超过了至少7,000万美元的全年目标,累计放置了超过2,000台仪器。 • 基因组学/下一代测序(NGS):2023年第四季度的销售增长为9%的恒汇率,2023财年增长为7%的恒汇率,来自QIAGEN Digital Insights(QDI)生物信息学业务的业务扩展,以及通用NGS(下一代测序)解决方案组合,可与各种第三方NGS系统一起使用。 按地区划分

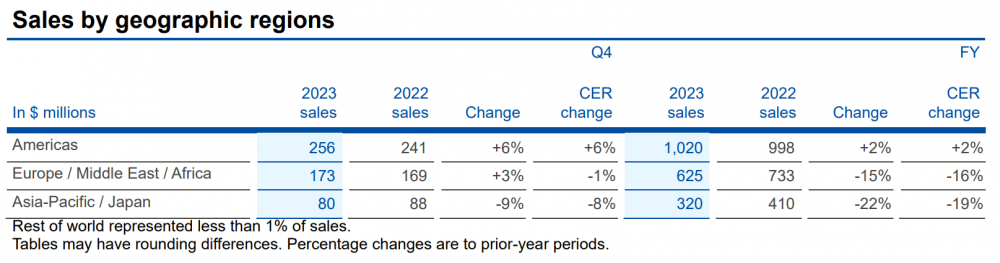

美洲地区:2023年第四季度销售同比增长6%(恒汇率计算),因为美国的增长大大抵消了去年同期COVID-19销售的不利影响。2023财年,该地区非COVID销售同比增长10%(恒汇率计算),总体业绩反映了2022年COVID-19产品销售的不利影响。 • 欧洲/中东/非洲:非COVID产品组的销售在2023年第四季度和全年同比增长两位数的恒汇率,而由于2022年COVID-19销售贡献,整体销售在2023财年同比下降16%(恒汇率计算)。在非COVID销售业绩方面表现最佳的国家包括法国、德国、意大利和英国。 • 亚太地区/日本:2023年第四季度非COVID产品组销售同比略有下降,全年销售同比与去年基本持平,而在2022年同期,整体销售下降,反映了COVID-19销售的重大阻力。除中国外的该地区非COVID销售在2023年第四季度和全年同比增长一位数的恒汇率。在中国(占2023财年QIAGEN总销售额的约6%)非COVID销售同比低一位数下降,而2023年第四季度销售同比下降了超过10%(恒汇率计算),原因是持续疲软的宏观经济趋势。 QIAGEN公司对2024年的展望如下: - 净销售额预期至少为20亿美元CER(恒定汇率),相较去年同期体现出全年至少2%的CER增长。 - 在2024年下半年,非COVID业务组合预计实现中个位数CER销售增长。 - 该展望还包括了来自2023年COVID-19销售逆风的约一个百分点的影响。 - 耗材及相关收入预计将推动增长,而大型仪器销售仍然充满挑战。 - QIAGEN还将继续密切监控全球动态的地缘政治和宏观趋势。 - 调整后稀释每股收益(EPS)预期至少为2.10美元CER。 - 这反映了调整后营业收入利润率至少提高一个百分点,达到2024财年超过28%,同时支持投资组合中的投资,特别是加速QIAGEN Digital Insights生物信息业务的增长。 - 由于预期的利息收入减少和相比2023年更高的税率,2024财年的非营业收入预计将承受重大压力,这超过了最近完成的3亿美元合成股票回购所带来的好处。 - 该展望未考虑任何未来的收购。 - 基于2024年1月31日的汇率,货币兑美元的波动预计对全年净销售额影响中性,但对调整后每股收益结果有大约0.01美元的负面影响。 对于2024年第一季度,预期如下: - 净销售额预期至少为4.55亿美元CER。 - 调整后稀释每股收益预期至少为0.44美元CER。 - 基于2024年1月31日的汇率,货币兑美元的波动预计对2024年第一季度净销售额影响中性,但对调整后每股收益结果有大约0.01美元的负面影响。 ---The End--- |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号