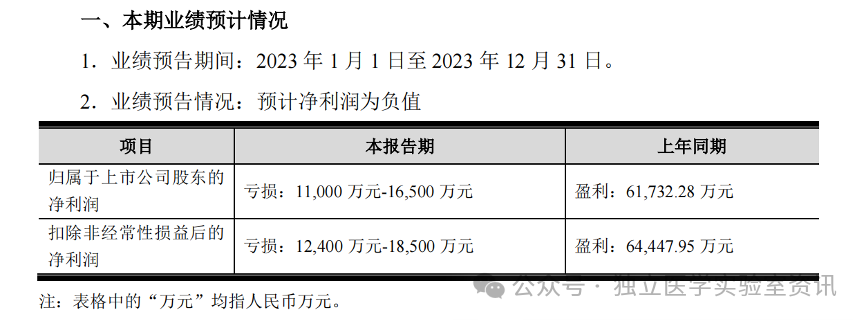

2023的兰卫,出乎意料,又在意料之中。 2023年第三季度期末,亏损88万,2023业绩预告亏损1.1亿-1.65亿。

即便没有新冠检测业务的加持,新冠“后遗症”?一起来看兰小卫,在2019年兰卫也能取得近1个亿的净利润,为何业绩表现如此大跌眼镜,和隔壁家的贝瑞也是不遑多让。

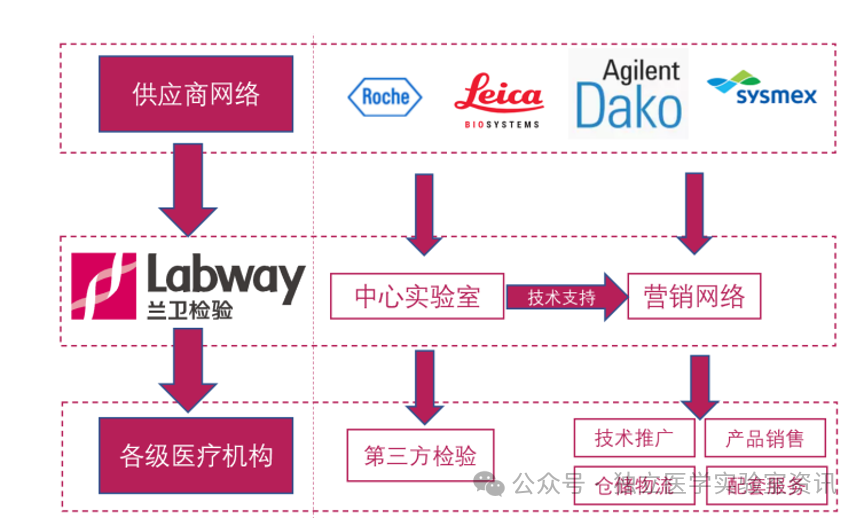

我们静待2023年年报出炉后,给大家做更深入的分析。 兰卫商业模式解析 兰卫的业务模式概括起来,就是“产品代理+第三方服务”,跟迪安的“产品+服务”模式类似。

这种业务模式理论上是可以完全满足现状下的检验科的各类需求。

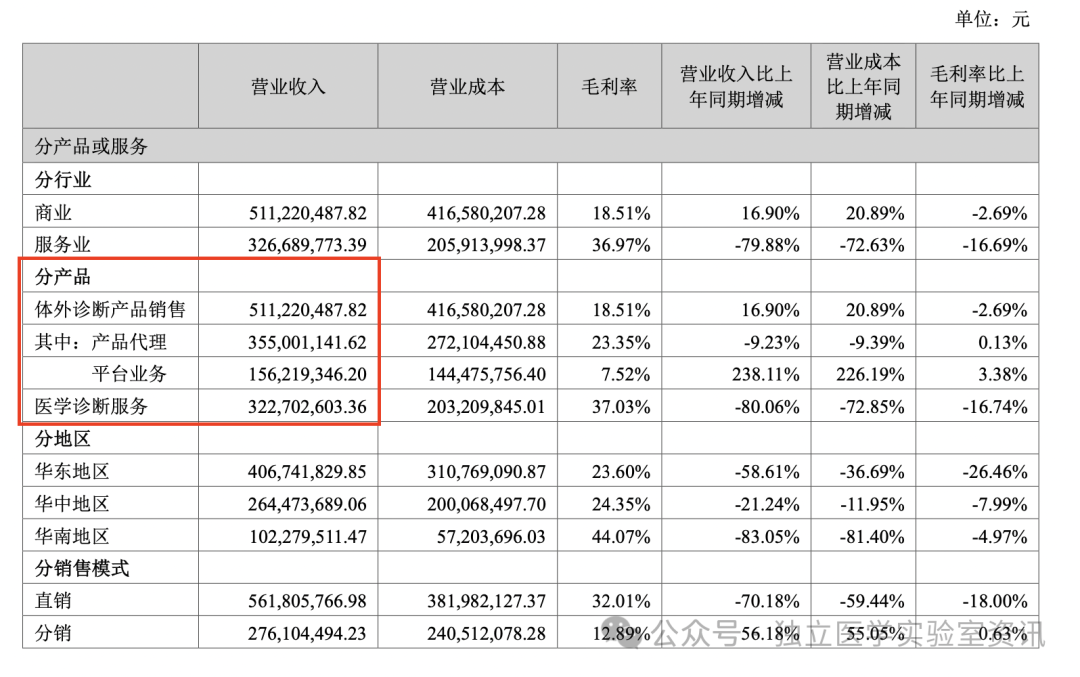

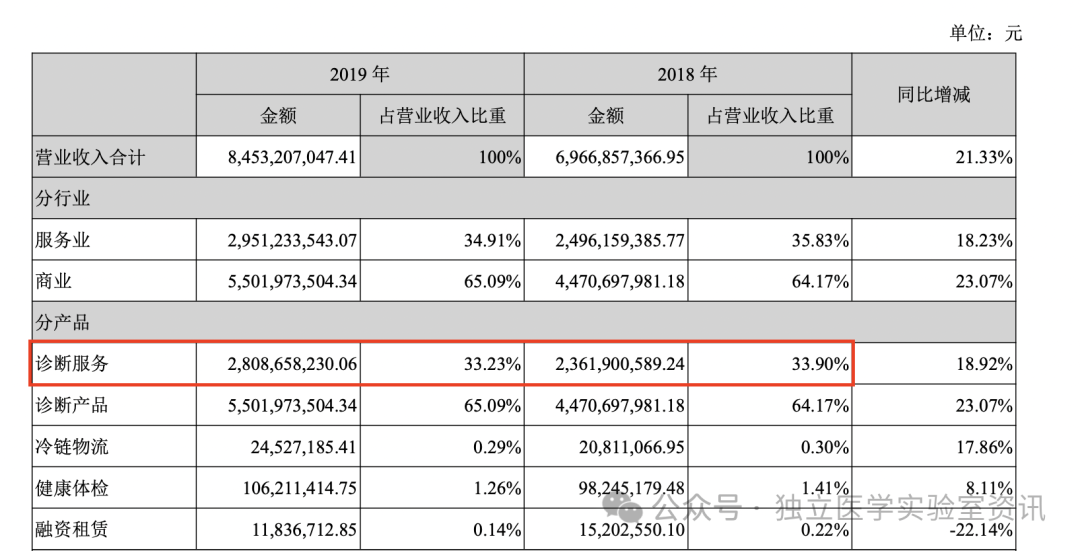

2023半年度财务报告,兰卫与迪安的产品、服务比例,都接近6:4。 兰卫:

迪安:

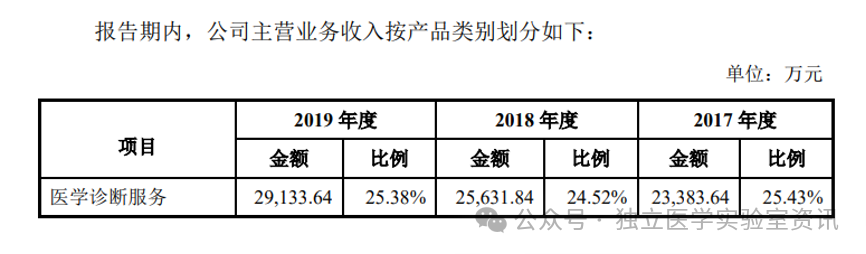

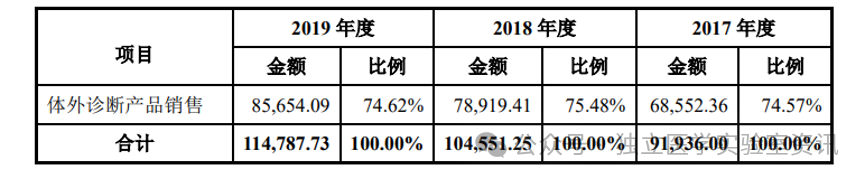

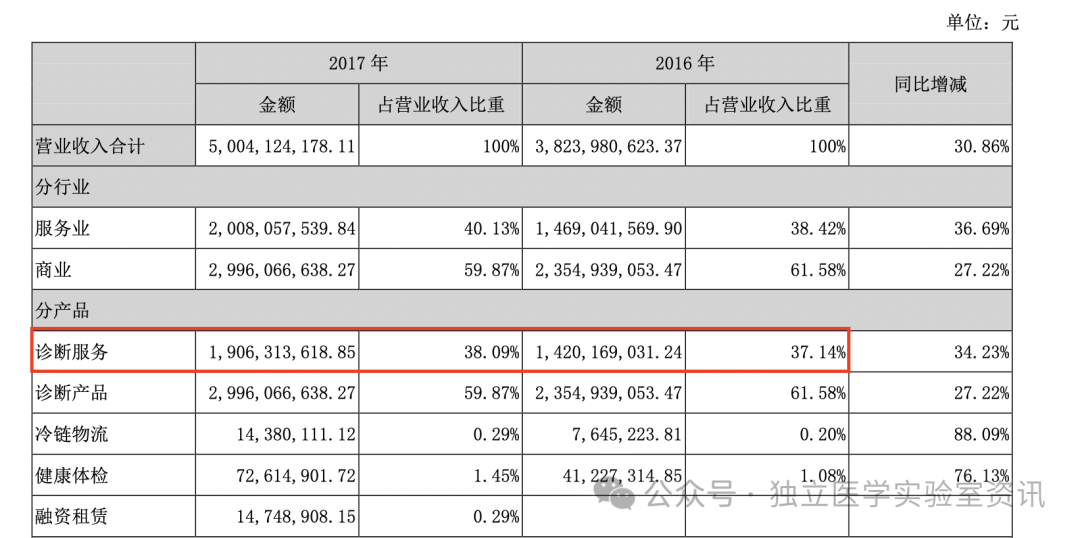

而疫情前2017-2019,兰卫的产品代理业务规模三倍于诊断服务收入(迪安服务占比35%左右)。两大模块的增速均在10%上下,变动不大,公司的发展不紧不慢。 兰卫:

迪安:

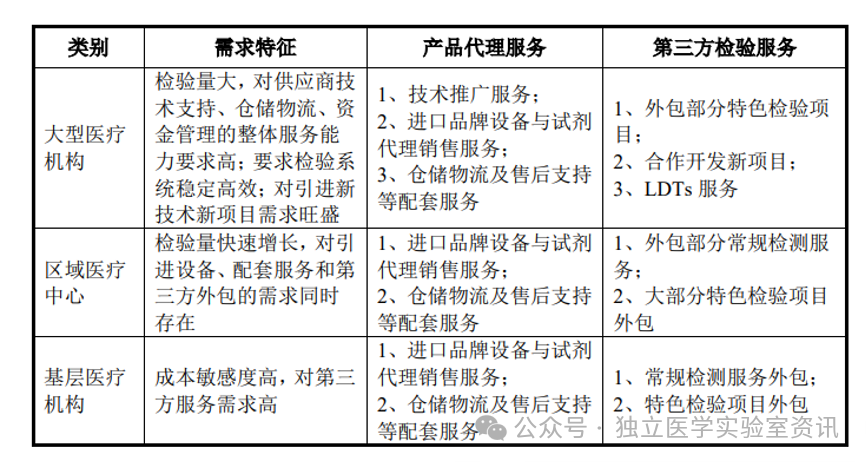

医共体建设大潮下,兰卫也有自己的优势 随着医疗改革的进程不断向前,医共体建设是本轮医疗改革的重要抓手,随之而来的区域检验中心建设,则是行业发展的重要业务方向。 从这段时间的报道来看,兰卫是有不少的斩获。 2023年10月,与常州市天宁区签约区域检验中心项目。

与徐州医科大学科技园联合组建的徐州医大医学检验,发起成立的区域病理诊断中心,为辖区内的基层医疗机构提供病理诊断服务。 中标浦口基层卫生机构医学检验与病理诊断一体化服务项目。4800万!7家社区打包!南京浦口区域一体化服务中标 未来随着医共体建设的深入,由医共体牵头单位统一外送招标的情况会越来越常见,业务体量大、涉及环节多,这样的业务拓展要求将会超出传统ICL企业销售的能力范畴。 而兰卫的产品代理业务,在合作伙伴的协同下,反而在区域检验中心业务和医共体统一招标业务,具备一定的能力优势。 甚至在不久的将来,医保局集采ICL服务的探索会否来临?经历了IVD集采以及应对的兰卫产品代理团队,他们的经验与应对策略也可以为ICL团队提供借鉴与帮助。 同时,在区域检验中心的建设和运营过程中,信息管理十分重要。而这一点,龙头ICL显然还没能做好准备。 兰卫的招股书表明,在实验室信息系统方面,采用适用于区域化集约化模式下的检验诊断实验室信息管理系统(LIS)与病理诊断实验室信息管理系统(PIS)。 在内部运营方面,公司将实验室信息系统、质量控制系统、财务集中管理系统、供应链集中管理系统、协同管理系统、企业知识库、企业数据中心进行高度整合,初步实现了整合式信息协同。 发力高端科研业务,寻求新增长点 目前,兰卫的客户以社区及其他基层医疗卫生机构为主,这也直接导至了兰卫诊断服务毛利率与头部ICL存在较大的差距。 为了寻求突破客户结构向上突破,兰卫选择了高端科研服务作为合作的切入点。

从这段时间的报道来看,兰卫检验不断推进其最新的科研服务平台,就算兰卫接下来开展蛋白组学、代谢组学的科研服务,笔者也不会觉得惊讶。 在市场格局稳固的今天,高端科研服务也许能够帮助兰卫冲击向上。

医疗行业是随着监管政策变化最为剧烈的行业之一。 衷心希望,各ICL企业百花齐放、各显神通,放大ICL的社会价值,才能为行业争取更大的发展空间。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号