传统意义上的新年还未来临,但迈瑞2024年的“东征西讨”已经开始,并且来的十分猛烈。 1月28日,迈瑞公布的收购惠泰医疗21.12%股份,转让金额合计高达66.52亿元,加上受让珠海彤昇的3.49%的股份,共计24.61%股份,让惠泰医疗控股股东将变更为深迈控。迈瑞此举布局惠泰医疗所在的心血管赛道,一时间炸开了医疗界、医疗器械界、细分领域IVD界、金融界等横纵多个圈子。 此次收购一举创造了多个“第一”:第一次科创板“A收A”;第一次国内并购;深圳市南山区内部第一起“A收A”,同时标志着迈瑞在继生命支持、IVD、影像之后,着重培育发展第四大板块。惠泰医疗成立于2002年,作为国产电生理及血管介入的龙头企业,其产线丰富且产品性能优异,于2021年在科创板上市,近三年保持良好的增长预期,但同时也面临着限售股解禁所引来的股价持续下跌风险。

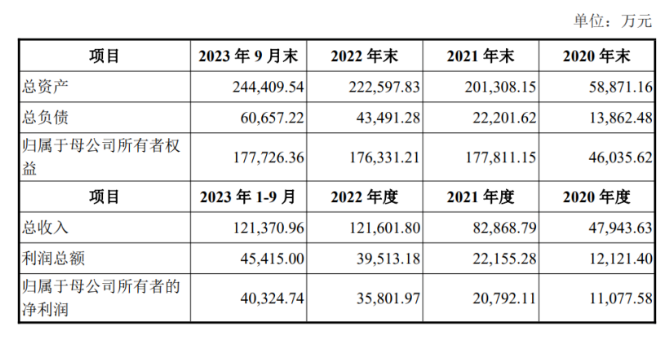

来源:官网 而迈瑞迈瑞溢价30%,收购价471元,甚至超过了惠泰历史股价最高点464元,被部分人认为是买贵了,这从次日的股价表现可以证明,1月29日,迈瑞医疗股价大跌,跌幅一度逼近5%,而惠泰一度大涨4.57%。两者的反差,究竟是迈瑞出手阔绰,不计成本,还是惠泰确实值这么多? 战术落下风,战略强预期 先从最关注的IVD板块入手,分析IVD是怎么成为迈瑞的的主要板块,并且吊打IVD界,赢得数一数二的地位。 我们都知道,迈瑞和许多国际巨头一样,靠并购收购发展为一个强大的医疗器械公司,具体到IVD赛道也是如此。起于生命支持的迈瑞,本身在系统集成度、生产成本、规模化、质控方面都拥有较强的优势,此时若介入体外诊断领域,可以称得上是跨界降维打击,另外以聚焦全自动发光为例,在装机量不断刷高之后,最终成功占据市场第一,随后源源不断的试剂量释放,助力业绩增长。 2021年,迈瑞在国内第一&第二,国外知名度极高的基础上,又以5.3亿欧元收购全球知名体外诊断原料供应商海肽生物,展开了对IVD原料的进攻,补全IVD最后一个领域,夯实了竞争壁垒。2023年,在IVD行业“遭遇”断崖式的业绩下滑低迷时期,其又在国内四处“征伐”,逐渐完善IVD内容,力推业绩20%的持续增长目标。 能如此成功的核心主要内因是规模、较低成本、超强的系统整合能力,主要外因是彼时迈瑞布局时,行业龙头并未形成(看如今迈瑞、安图、新产业,虽处同个等级,但迈瑞属于后发优势)。 再看生命支持和影像,每次的收购,基本是自己已足够强,收购属于补充、扩大规模的性质,席卷行业。例如2008年收购美国Datascope生命信息监护业务,2013年收购美国超声企业—ZONARE公司。类似“贪食蛇”,越吃越大,不断巩固强而大的地位。 以迈瑞过往的并购成功率来看,此次大手笔必定是经过深思熟虑,不仅仅是高额付出现金,应是超出了这层表面价值,更多的是体现了战略价值。即战术上,确实如部分观察人士所担心的,“买贵了”。但从更长周期看,迈瑞极有可能成功开启第四大板块,迅速成为该领域的强劲龙头。 站在“巨人”肩膀前进 首先,惠泰医疗深耕电生理等心血管相关领域,形成以完整冠脉通路和心脏电生理医疗器械为主导,外周血管和神经介入医疗器械为重点发展方向的业务布局,已有“国产电生理第一股”,是心血管相关领域的领头羊之一。 在并购前不久发布的业绩预告看,2023年归母净利润为5.1亿元至5.6亿元,同比增加42.45%到57.81%;扣非净利润约为4.45亿元至5.05亿元,同比增加38.38%到56.78%。往前追溯近三年的数据,收入和净利润均在大幅、稳健发展阶段。

来源:惠泰公告 至于行业天花板如何,据弗若斯特沙利文数据,国内当前电生理器械市场规模由2015年14.8亿元增长至2020年的51.5亿元,复合年增长率28.3%。预计到2024年达到211亿元,此期间复合年增长率达到42.3%。即当下处于高速发展中,那么迈瑞若不选择一把“利剑”,并且获得控制权,是无法拥有较高预期。 迈瑞有意,惠泰如此傲娇业绩并不一定有情,那是什么“因缘巧合”,促成了这笔交易? 抛出这个问题,主要是启发惠泰这个心血管资产是否优质,无瑕疵。应该说惠泰如同其创始人一样,正值当打之年,属于强盛时期,其现金流/资产负债率均良好。除了上述提及的限售股解禁,减持的困难,唯一的问题就是行业的共性问题,电生理/心血管介入的竞争和其他医疗分支一样,竞争激烈,若综合底盘不稳,容易下滑。据传,二代也无意接班。即综合来看,惠泰有一定潜在的系统风险性。 迈瑞的加入可以理解为提前兜底,用66亿现金控制每年15亿营收、5亿净利润,且高速增长的心血管业务,再整合自身的海内外资源,消除惠泰潜在的系统风险,稳步进军第四个板块。而惠泰成功售出,也可以视为创始人延续辉煌的事业(保留10%股份)和享受奋斗果实(43亿收入囊中)。 写在最后 迈瑞的优势在设备,惠泰显著特征是耗材,交易完成后,惠泰原有相对薄弱的设备领域有望得到显著补强,整体实力将迅速提高,若遇集采、国产化加快,有望最快胜出;在渠道方面,惠泰海外业务在过去一年也约有90%的增长,即有一定基础,加之迈瑞宽广的全球视野,将有效助力惠泰升级。 这体现了迈瑞一贯的补充、增强的并购逻辑,虽然从主做设备切入耗材有一定的不同,经营策略也将不同,但上述如此的强预期及资产优质度,相信随着时间的推移,迈瑞会在心血管领域开辟一片新天地。 参考资料: 1.迈瑞收购惠泰控制权:神之一手还是鹰之一手,市值风云,2024 2.买贵了?迈瑞医疗溢价收购逻辑是什么?机构解读来了,中国基金报,2024 3.并购第一枪-迈瑞收购惠泰全解析,越学习越贫穷,2024 4.杀入电生理!迈瑞宣布66亿重大收购,赛柏蓝器械,2024 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号