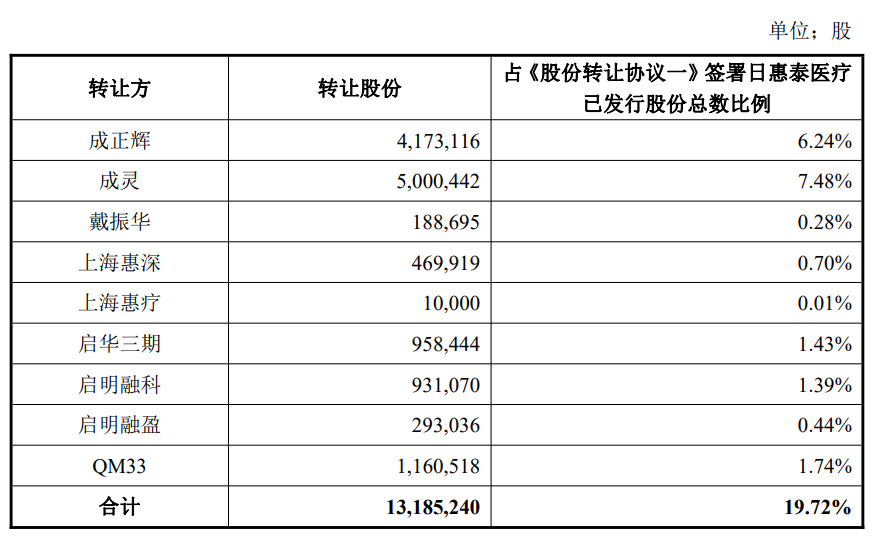

1月28日,“器械一哥”迈瑞医疗发布公告:公司拟通过全资子公司“深迈控”以66.52亿元的价格收购成正辉等合计持有的上市公司惠泰医疗21.12%股份, 且“深迈控”拟受让晨壹红启持有的珠海彤昇全部0.12%的普通合伙权益(珠海彤昇目前持有惠泰医疗3.49%的股份)。 若上述交易完成,迈瑞医疗将直接持有惠泰医疗总股本的21.12%,且与其一致行动人珠海彤昇合计持有惠泰医疗总股本的24.61%,实现了对惠泰医疗的控股。

这笔交易,无论怎么看都是一笔“win-win”的交易,迈瑞医疗一直在寻求优质资产的收购,这一次以极低的代价获得了一家A股优质上市公司的控股权,补全了公司在电生理和心脑血管领域的短板;惠泰医疗的实控人实现了大额套现的同时,靠上了迈瑞这棵大树,有益于公司未来长远发展。 不过,从1月29日的盘面看,市场的投资者似乎并不这么认为。 迈瑞医疗当日股价高开低走,最终收报269元每股,跌幅5.39%;惠泰医疗也同样高开低走,最高涨幅16.77%,最终收报377元每股,涨幅4.57%,市场表现与股份转让每股471元的转让价格相去甚远。 关于这笔收购,市场到底察觉到什么不一样的细节? 01 控股股东的胜利,而并非投资者的胜利 于迈瑞而言,其以“最小的收购代价”完成了对惠泰医疗的控股,值得称道。 中短期于股东而言并非是多大的利好,可以看到本次转让股份的主体成分主要分两大类,一是实控人父子、高管or员工持股计划,二是启明系的一众基金or有限合伙,真正实现溢价退出的是这两拨人。

对于其他股东,迈瑞医疗愿意以溢价收购惠泰医疗控股股东股份,这至少有迈瑞背书证明公司价值被低估,从而可能形成市场情绪补齐差价的退出窗口,这是最直接的好处。 尽管收购预案的抛出犹如给市场情绪打了一剂肾上腺素,但其仍会被各种各样的因素影响而导至不能完成收购,比如监管机构的审查、双方任意一方因部分理由的取消交易等。 所以,即便是欧美市场中“最强有力”的全资收购,消息释放后被收购的公司股价表现往往会较收购价位有一个折扣来反应不确定性。就以最近发生的阿斯利康全资收购亘喜生物的事件为例,对价为10亿美元首付款加2亿美元里程碑(总价12亿美元),而到目前为止亘喜生物市值为9.73亿美元,仅接近补齐了首付款的价值。 显然,迈瑞医疗控股惠泰医疗交易过程中,投资者也要承受一定的不确定性,除监管原因之外还包括迈瑞医疗对惠泰医疗的整合与过渡、原有团队积极性消退等影响。 可以肯定的是,控股股东是最大的赢家,其他投资者获益部分并不大。 02 收购方大跌的诱因,不信任情绪和质疑并表价值 迈瑞医疗的大跌,实质上很出乎市场预料,预计可能是两个核心诱因导至的。 作为国内“器械一哥”,迈瑞医疗向来以稳健著称,现金储备也十分丰厚,截至2023年三季度末,公司货币现金高达196.67亿。 此次收购惠泰医疗股权采用现金收购的交易模式,有部分公司投资者也感到不适,尽管66.5亿约公司现金储备的三分之一,但有投资者提到公司完全可以以小部分现金+部分等值股权交换来实现控股。 投资者的担忧并非不可理解,溢价收购向来是上市公司现金流失的“重灾区”。在国内过去十年的资本市场历史中,有大量上市公司通过“溢价收购+抽屉交易”实现上市公司资金套现,再通过收购资产业绩不及预期等原因对商誉进行减值的财务处理完成整体闭环。 不过,从惠泰医疗的2023年业绩预告看,当年实现归母净利润5.10-5.65亿元,预估本次收购对价的市盈率在55-62倍左右。对于惠泰医疗在国内的电生理产品和商业化能力,收购价格可以算合理。

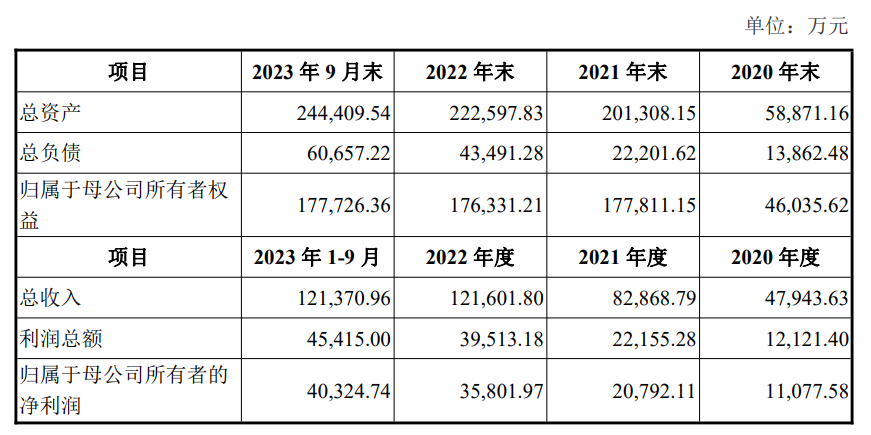

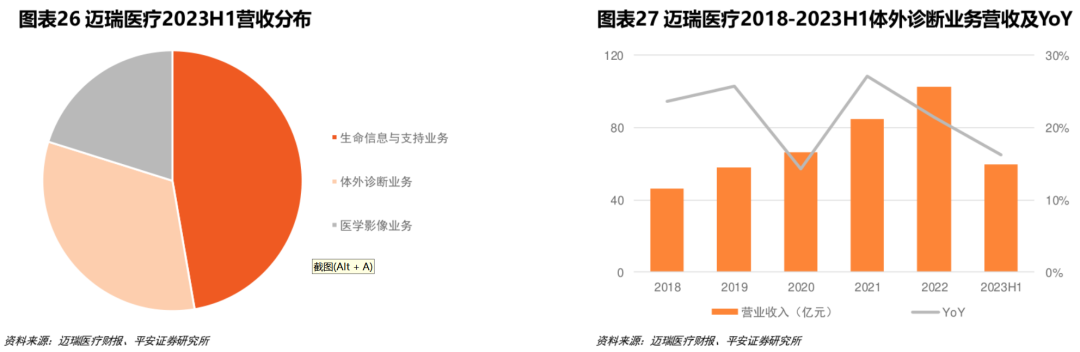

另外一方面,也有投资者质疑这项控股交易对于迈瑞医疗整体报表的益处,惠泰医疗2023年整体的营收和净利体量分别在17-18亿和5亿,迈瑞医疗仅控股20%出头,就算并表,对整体并表的营收和净利增益也仅有4亿和1亿左右。 有没有一种可能,或许对于迈瑞来说,收购惠泰医疗控股权只是公司抛出的一枚先锋卒子,后续将通过不同的方式来强化控股比例;另外,迈瑞医疗也可能通过获得惠泰医疗产品,来提升商业化团队的人均产出,从而对公司形成叠加的正向影响。 03 收购暴露迈瑞的软肋? 自迈瑞医疗2018年上市以来,一直保持着营收、利润20%+的增速,从未失约。正因迈瑞医疗如此稳健发展,公司营收已从2018年的137.53亿元增长至2022年的303.66亿元,净利润也从37.19亿元增长至96.11亿。 但随着体量越来越大,20%+的“稳定”增速指引自然会对当前公司业务的成长性形成巨大的考验。 特别是在外部因素的扰动下,迈瑞医疗2023年三季度实现营收88.28亿元,同比增长11.18%;实现归母净利润33.92亿元,同比增长20.52%。拉长到2023年前三季度看,营收同比增长17.38%,归母净利润同比增长21.38%。 2023年已现疲态,以后,迈瑞医疗面对的内外部挑战更多,保持稳定的增速不仅挑战更大,也急需外拓。 从公司目前三条大业务线来看,原本大家最不看好的生命信息与支持板块(公司第一大比重业务)因为疫情反复和医疗新基建等多项因素成为2023H1公司增速最快的板块(同比增长27.99%),体外诊断这个备受期待的未来公司第一大增长主力板块则在2023H1录得了同比16.18%的增长,医学影像板块2023H1则是维持双位数出头的增速(同比增长13.4%)。

迈瑞医疗的四大新业务板块,其中有三个在近几年走出了非常靓丽的增长曲线,不过大多数业绩基数较低,利润有限或甚至可能亏损。所以,对市场投资者的新增长点乏善可陈。

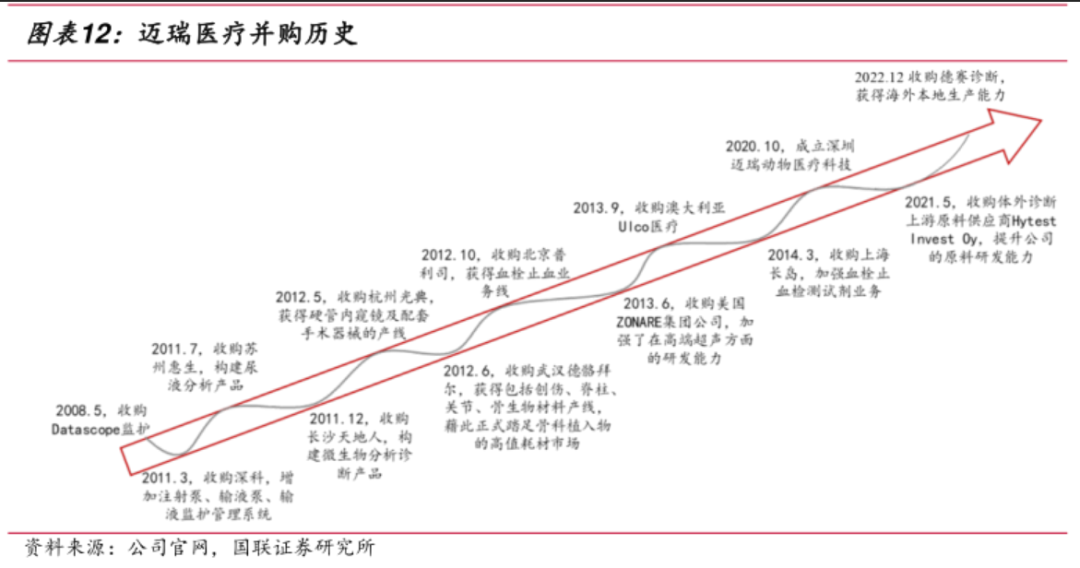

惠泰医疗所处的赛道和其本身的业务体量,相对于这四大新业务来说更大、更有想象力和市场竞争力。而这一次的交易,显然也让部分敏感的市场投资者察觉到了公司的一些业绩疲态和寻求新增长点的迫切性。 从并购的频繁程度来看,迈瑞历史上并购最频繁的时期是2011-2013年期间,2022年底-2024年年初迈瑞已经发生了两个交易,基于公司目前的状况,我们预计未来短期内还可能进一步增加。

结语:器械一哥迈瑞医疗到今时今日这个体量,遭遇成长的瓶颈或困惑实属稀松平常;更重要的在于,如果公司能够迈过这个瓶颈,那么其终将成为名副其实的国际化医疗器械巨头。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号