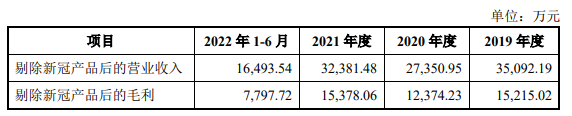

其中,CRP、PCT、D-Dimer为《儿童肺炎支原体肺炎诊疗指南(2023年版)》推荐项目,有助于支原体肺炎患者的诊断和严重程度评估。另外,其也推出Jet-iStar LSX血球免疫流水线缩短TAT时间,满足个性化需求,也可达到急诊快速的效果。 来源:官网 中翰生物液相芯片平台目前三款细胞因子检测试剂盒已获二类证,可实现单孔检测六项、八项、十二项细胞因子组合。其搭载iMatrix Pre 流式全自动样本前处理系统,可全自动完成细胞因子快速检测,TAT时间≤2h,尤其适用于肺炎支原体肺炎严重程度评估、重症预警、指导治疗,等等。 类似的场景曾经让中翰生物赚得盆满钵满,一度冲击IPO。特别是2021年营收和利润双暴击,主营业务收入同比大增297.39%。当年度就着手上市辅导,5月完成辅导,6月底首次披露招股书,9月底更新招股书,2022年6月份申请科创板。动作颇为迅速,同时随着2022年沪深交易所分别表态“高度关注企业的可持续经营能力”,其也急转直下,原因无外乎是剔除新冠业务后,无较强的增长点业绩支撑。 而今处在疫后时代,这点小“红利”还不足以使其重回巅峰,还需重新出发。 逢良机暴涨,然后劲不足 这点基本也是所有涉疫企业的共同点,新冠褪去,一朝回到解放前。 疫情爆发时,中翰生物迅速开发包括新冠抗体、抗原检测试剂及新冠中和抗体检测试剂,在国内国际两个市场的推动下,2019年、2020年、2021年和2022年1-6月前后业绩表现为3.51亿、3亿、11.6亿、3.54亿元。疫后2020年开始,自有新冠检测试剂实现的营业收入分别为2,463.66万元、83,278.74万元和18,543.40万元,占当期营业收入比例分别为8.19%、72.00%和52.45%。从上面我们也可以看出中翰是在2021年才出现业绩保障,2020年还在筑底。这可能与国内市场在前期是以核酸检测为主有关。 2021年的的业绩增长与国际市场有着直接的关系。已知2020年完成产品和认证,但2021年3月份开始,德国等欧洲国家居家自测政策出台,新冠自测市场放开,通过与多家具有境外渠道优势的居间商合作,快速打开了自测产品的市场。 随着入局者变多,全球的疫情控制趋稳,防控政策出现变化,2020年和2021年,中翰生物的新冠检测试剂单价是13.75元/人份、7.79元/人份,2022年1-9月进一步下降至 3.83元/人份。腰斩两次,反映到业绩上(2022年半年3.54亿)也是,前后剧烈的业绩反差,使得监管审核有充分的理由质疑可持续增长性。 假设其他不变,试剂盒单价分别下降5%、10%及15%时,2021年的销售收入将分别下降3.60%、7.20%及10.80%,利润总额将分别下降13.38%、26.76%及40.15%。总之新冠影响重、占比大,而且随着其褪去业绩表现平平。中翰生物IPO选的标准是公司“最近两年净利润均为正,且累计净利润不低于人民币5,000万元”的标准。

虽然能勉强符合创业板上市条件,但从2022上八年的下滑幅度来看,恐怕上市即巅峰,随后长期的下滑,这点并不符合创业板的成长性特征,后劲明显不足。 如何重拾信心 显然,此番IPO之路并非十足把握,不过换个角度看,一切刚刚开始,新冠检测业务可视为一次大升级,功力增强,并不代表要马上IPO。中翰生物也是对赌协议压力下,顺“势”而为,在此之前,其经历了多轮融资,创投占发行人股权比例达到了20.66%。 其中,塞硅银投资要求中翰于2018年12月31日前完成上市,宏腾投资、厚普瑞恒和徐萧萧要求于2022年6月30日完成IPO,长提投资要求于2023年12月31日前完成IPO,金阖二期则要求于2024年6月30日完成IPO。截止目前这些要求已经到期,但并未对赌协议兑现执行。从中可见,投资机构的信心仍在,否则完全可以借此失利强势收回资金。

另外,从文章开头所述的中翰所推出的成果来看,其进步还是有目共睹。依托快速诊断、液相芯片和生物原材料三个技术平台,形成了具有特色和优势的产品线,在快速诊断技术平台上,感染性疾病、传染性疾病、心脑血管疾病、生殖健康、胃肠功能和肾功能等相关标志物进行定性或定量的检测,绝大部分产品可在 3~18 分钟内出具检测结果; 在液相芯片技术平台,开发出的流式点阵发光分析仪以及与之相配套的细胞因子测定试剂盒,均已获得了国内医疗器械注册证及欧盟 CE 认证,并且用于检测更多病症的多款产品也在研发或注册认证过程中;在原料平台上,以满足公司自有的部分诊断试剂的需要,并已对外进行销售。等等技术上的前沿优势,总体上,中翰生物的长期性是确定因素。 只需,静待花开。 写在文末 对中翰来说,前沿技术的大量融资需求原本寄希望IPO,如今陷入“僵局”,谈快速发展已经不现实。好的一方面是,国际知名度从新冠检测一战中得到了提高,欧盟市场对其品牌与产品有了一定的认知。 初步的认知,初步的技术成果,资本们的理解和耐心,蓄势中的中翰一切刚刚好。 参考资料: 1.中翰相关公司官网、资讯、招股说明书 2.中翰生物--涉核酸检测业务创业板IPO撤回分析,Banking战斗姬,2023 3.中翰生物IPO:新冠检测试剂的故事能说多久?,解奥,2022 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号