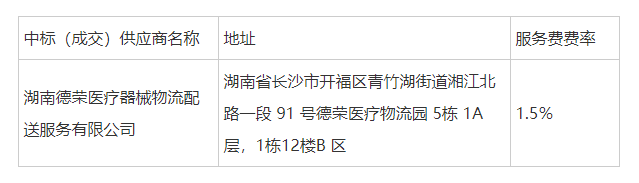

近日,南华大学附属第二医院发布了《南华大学附属第二医院SPD医用耗材供应链管理服务项目结果公告》。

据医院官网,南华大学附属第二医院始建于1949年,是一所集医疗、教学、科研为一体的大型综合性三级甲等医院。 该项目配送耗材范围为纳入医疗器械分类目录管理的各种医用耗材(包括低值、高值、检验试剂),服务期5年,该院采购量约人民币2亿元/年。 公告显示,该项目由湖南德荣医疗器械物流配送服务有限公司独家中标,直接包揽了这家百年大三甲未来5年近10亿元的耗材试剂配送!

而这并不是近期湖南德荣医疗第一次斩获院内SPD大单了。 前不久,长沙市第一医院发布《长沙市第一医院医用耗材供应链延伸服务(SPD)项目结果公告》,该项目主要内容是为该院提供医用耗材精细化管理及物流服务。

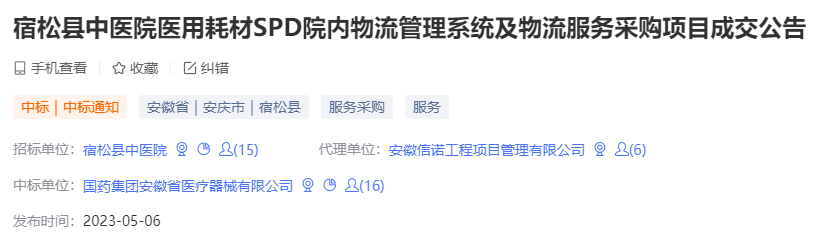

长沙市第一医院是一所集医疗、教学、科研和公共卫生防治于一体的大型三甲综合医院,始建于1920年。 据长沙市第一医院公布的人民币1.5亿元/年的参考耗材采购量,三年服务期高达4.5亿元,同样由湖南德荣医疗器械物流配送服务有限公司独家中标! 相关资料显示,湖南德荣医疗器械物流配送服务有限公司成立于2014年,注册资本1.2亿元。该公司在长沙有近4000平方米的现代物流仓库,2018年便已拥有6000多个品项省内物流配送授权,为省内200多家医院及医疗机构提供物流配送服务。 可以看到,无论南华大学附属第二医院还是长沙市第一医院,都是湖南当地首屈一指的三甲医院,而其配送大单接连被同一家企业独揽,实则反映出:SPD模式下,院内药械配送权正以惊人速度走向集中化。 并且,不仅仅是顶级医院,县级乃至基层医院同样被划入了大型流通企业扩张的“势力范围”。 昔日“避风港”,县域市场也沦陷… 以安徽省为例,23年5月,宿松县中医院(三级)医用耗材SPD院内物流管理系统及物流服务采购项目结果出炉,由国药集团安徽省医疗器械有限公司独家中标。

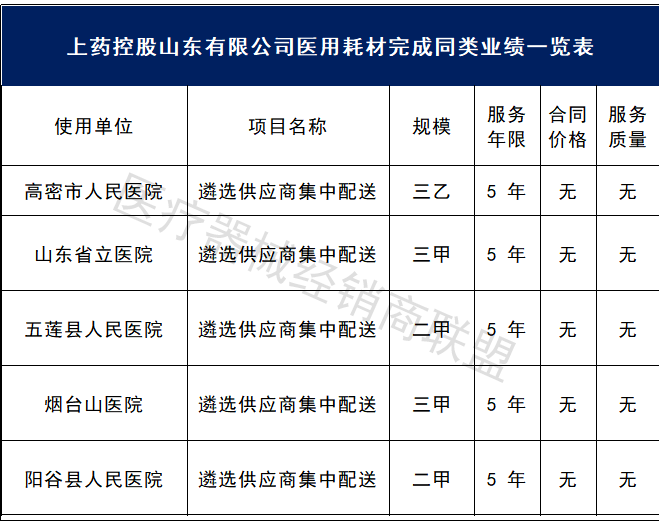

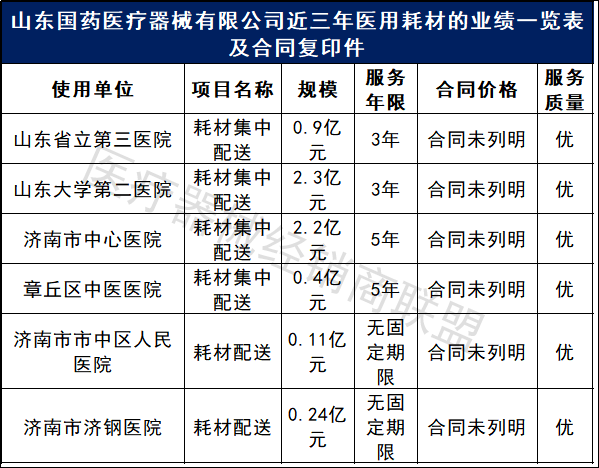

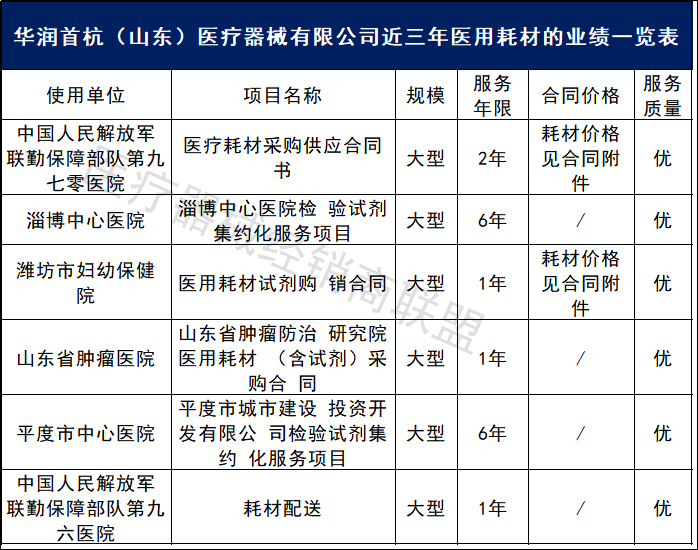

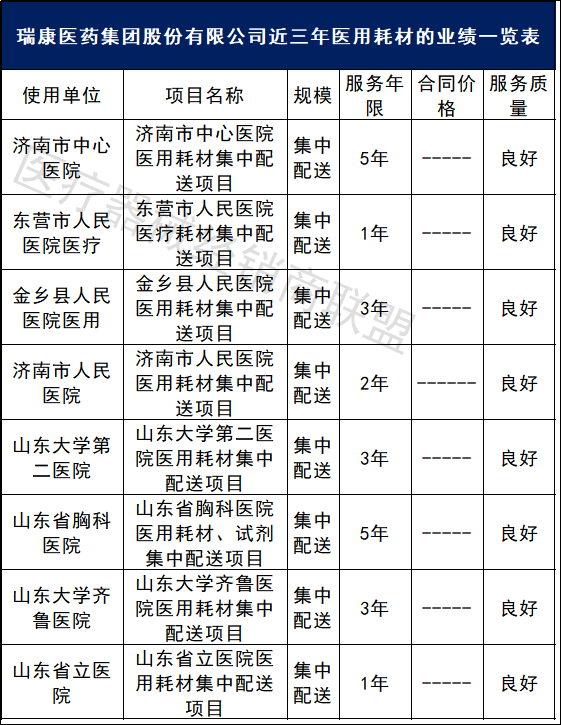

据采购文件,宿松县中医院年度耗材配送量约4000万元,本次招标服务期为5年,五年合计达2亿元。 随后6月,郎溪县人民医院耗材SPD院内物流管理系统及物流服务项目开标,同样被国药安徽医疗器械独家拿下。 郎溪县人民医院年度耗材配送量约4000万元,本次招标服务期5年,期满合格可续签不超过3年,总规模高达2亿至3.2亿元。 与进入流通巨头“包围圈”的两家湖南医院不同的是,它们都是县级医院,其中郎溪县人民医院仅仅是一所县级二甲医院…… 头部械企攻城略地, 中小经销商开始大规模撤退! 正如上述现象所示,我国医院百强榜中,已有53家医院落地实施SPD项目,头部医院SPD渗透率已超过50%,且速度不断加快。以百强医院作为风向标,县域医院SPD服务也快速推开。 《2022中国公立医院医疗器械SPD市场分析报告》指出,保守预估,到2023年底我国开展SPD项目的医疗机构有望超过1200家,达到2021年的两倍。 23年以来,中日友好医院、北京朝阳医院、湖北省肿瘤医院、湖北民族大学附属民大医院、通化市人民医院、福州市第一医院、郎溪县人民医院等大批医院均在推进SPD的采购项目,其中频现上亿元的招标金额。 SPD下医院耗材采购配送整体打包,对于仓储能力、物流配送能力、资金以及管理能力的要求也水涨船高,并非一家中小企业能够企及。随着今后这种一站式的打包服务会受到越来越多各级医院的青睐,巨头独揽院内耗材、试剂配送权的情况也将成为常态。 众诚医械调研此前数据便发现,在2011年至2023年5月期间,有接近460家的企业中标SPD项目,其中专业的SPD服务商和流通大企业是主要中标企业。 2011-2023年5月企业中标SPD项目的数量(TOP10)

图片来源:众成数科 以上药、华润、九州通等为首的头部企业及其子公司也纷纷在其势力范围开启“跑马圈地”模式,1家巨头独揽多家医院院内耗材配送权成为常态。

相比这些大型企业的“一路高歌”,一些较为边缘的中小企业、经销商,则逐渐被医院放弃,身影逐渐淡去。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号