昨日(12月13日),安徽发布《关于召开二十五省(区、兵团)2023年体外诊断试剂省际联盟集中带量采购申报信息公开大会的通知》,正式官宣开标日期为下周三(12月20日),这意味着25省集结、史上最大IVD联盟集采落地在即。

本次集采,是今年初国家医保局提出的三大重点耗材联盟集采项目之一,可以简单理解为2021年安徽试点的放大版。

2021年,安徽在全国打响化学发光试剂集采“第一枪”,进口四大家分裂为二,一半因各自原因放弃出局,事后市场份额被迅速蚕食,导至机器被闲置或拆除,行业大受震撼。

此后,IVD行业经过了2年的集采洗礼,我们已经看到了外企的诚意,可以肯定的是,这一次,历史一定不会再次重演。

▲截图自安徽省医药集中采购平台官网

根据公告,本次集采涉及5大类共29项产品,在最高限价的基础上,5折可保底中标。 按“拟中选规则一”未能中选的企业,性激素六项、传染病八项、糖代谢两项三类产品若整体申报降幅高于50%(>50%),其他两类产品若其申报价格低于最高有效申报价格的0.5倍(<0.5 倍),增补为拟中选企业。

市场容量方面,本次集采共包含25省,绝大多数是国内二三线市场,大约占到全国市场总量接近1/3,日后会如何影响北上广等主流市场价格,有待后续观察。

回想2021年安徽化学发光集采,国产、进口产品标有不同限价,本次集采,则重新回归了“一视同仁”的限价策略。

从报量名单看市场格局,

传染病八项为本次集采的重头戏,该类产品也是国产化率最高的类别之一,因此在报量时,国内厂家获得了相当不错的份额,9家A组企业中有6家国产,安图、迈瑞、迈克等意向量领先。

性激素六项和人绒毛膜促性腺激素(HCG)(化学发光法)两类产品,因国内厂家技术水平还在赶超阶段,报量依旧以外资企业为主,其中罗氏、贝克曼排名居前,在两大类中报量加起来都超过半数以上。

单价最高的产品是人乳头瘤病毒(16、18 型及其他细分亚型)核酸检测试剂盒,达到90元/人份,按照首年意向采购量及最高限价计算,涉及市场份额近10亿元。在该类产品中,意向量占据主导地位的企业均为国产企业,潮州凯普首年意向采购量居首,达到2676701人份,根据最高限价测算,市场份额预计超过2亿元。

当然,以上企业就算按照5折门槛价中标,现有市场份额也要大打折扣。

根据报量名单看,本次集采:

外企之中

新产业A组纳入5个产品,意向量前三有1个。 迈瑞A组4个产品,意向量前三有3个。 安图A组4个产品,意向量第一有1个。

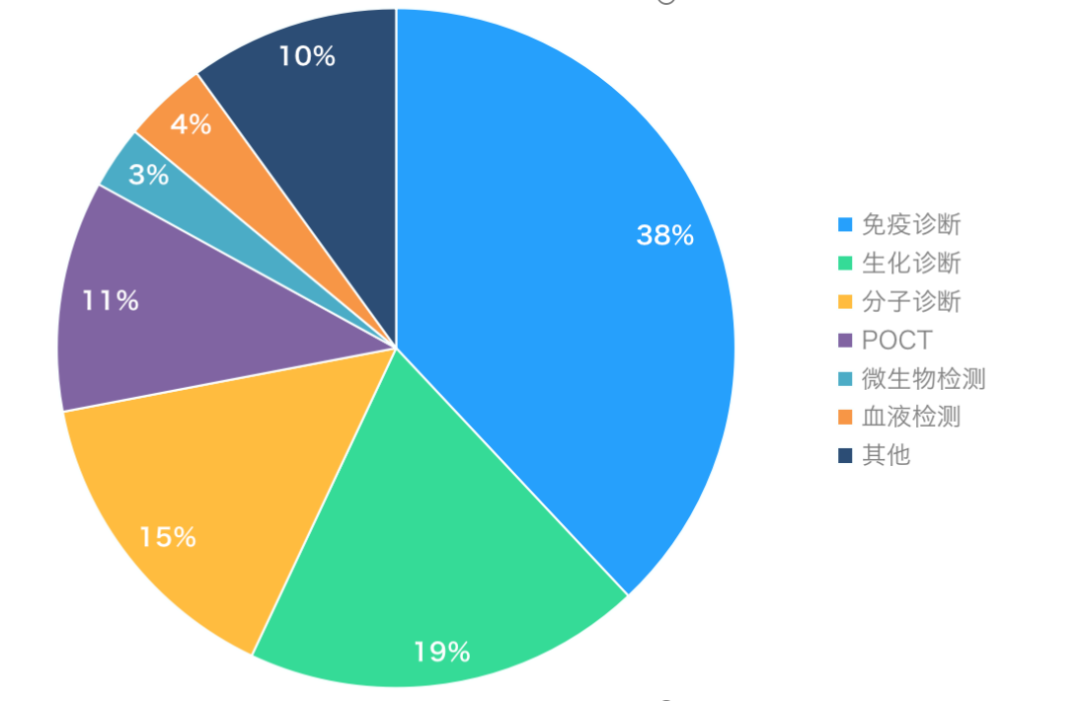

通过报量可以发现,新产业、迈瑞等国产品牌正在异军突起。此次集采,无疑是一剂国产替代的强心针。根据一般看法,IVD诊断项目通常分为生化诊断、免疫诊断、分子诊断、POCT、血液检测、微生物诊断及其他七大模块。

▲中国IVD市场细分领域市场占比统计;数据来源:《中国医疗器械蓝皮书》免疫诊断占据IVD行业的中心C位,占比达38%,化学发光又是免疫诊断的主流方法学。有数据显示,2021年,国内化学发光市场330-350亿元。据招商证劵数据,目前,国内化学发光市场已形成“4+5”格局,国产仍是弱势:- 四家跨国企业罗氏、雅培、西门子、贝克曼合计市场占比超过70%,其中罗氏第一;

- 五家国内企业新产业、安图、迈瑞、迈克、亚辉龙,2021年占比仍不足25%。

在国产相继突破生化、血球等模块后,化学发光作为IVD国产替代的下一个目标,成为外企、国产同台酣战的主要战场。从数量角度,早在疫情之前,国产厂家就纷纷加入化学发光竞争队伍,去年已有注册证的化学发光公司超200家(含分公司)。从技术角度,国内化学发光厂家研发能力不断提升,单机速度方面,因为中国国情已最高提升至600t/h(新产业、亚辉龙、安图),属于全球最高。据招商证劵统计数据,从装机量来看,截止2021年:

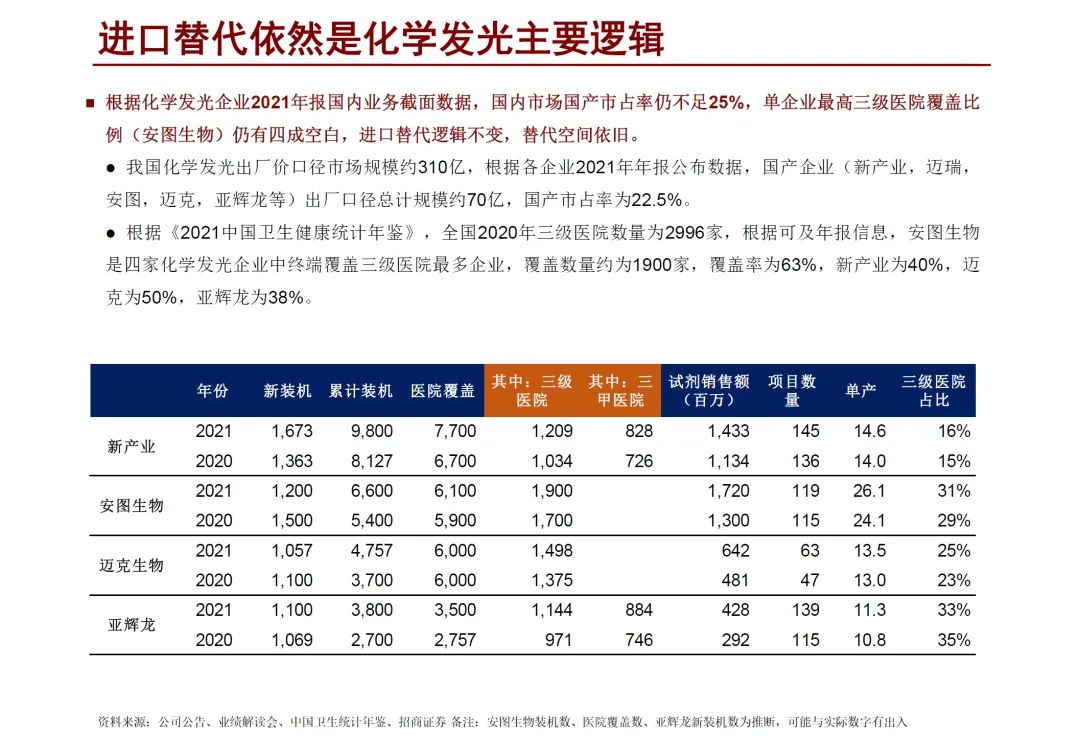

- 新产业累计装机最多,达9800台,覆盖医院也最广7700家。

- 安图生物三级医院装机量最多,达1900台;单产最高;试剂销售额最高,2021年达17亿元。

- 亚辉龙三甲医院覆盖较多,达884家;三级医院客户占比最高,达33%。近年上升速度较快。

外企方面,预见到了化学发光的竞争压力,已经开始积极防御。 今年7月,经企业自主申请,青海省药品采购中心下调了部分化学发光试剂的价格,其中贝克曼多达20多款,罗氏诊断涉及2款,部分产品下调幅度超过7成。这种动作很大程度上与争取集采入场资格有关。 另外,为了控制成本,外资国产化也在大力推进。今年6月,意大利索灵诊断启用上海宝山生产基地项目;西门子宣布亚太区首个诊断试剂工厂落户上海... IVD集采,或许是一个只有开始,没有完结的故事。

11月29日,甘肃医保局发布《2023年甘肃省体外诊断试剂集中带量采购文件》(征求意见稿),集采品种为人体样本体外监测的单品种液体甲状腺功能检测试剂(化学发光法)。至此,生化、免疫、POCT都已被集采“包围圈”纳入。

▲体外诊断行业细分领域(红框代表已集采领域),来自《中国医疗器械蓝皮书(2019 版)》需要重点考虑的是,检测试剂和药品有所不同,与患者的需求几乎没有关系,即便集采降价,检测量也不会突然大幅上升,以量换价或许只是一个美好的畅想。

· END ·

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号