手握“天胡剧本”,也得“按部就班” 从诞生的第一天起,Grail就是手握天胡剧本的那一个。 有钱的爸爸、耀眼的团队、豪华的董事会、数不完的临床试验,谁看了都得流口水。

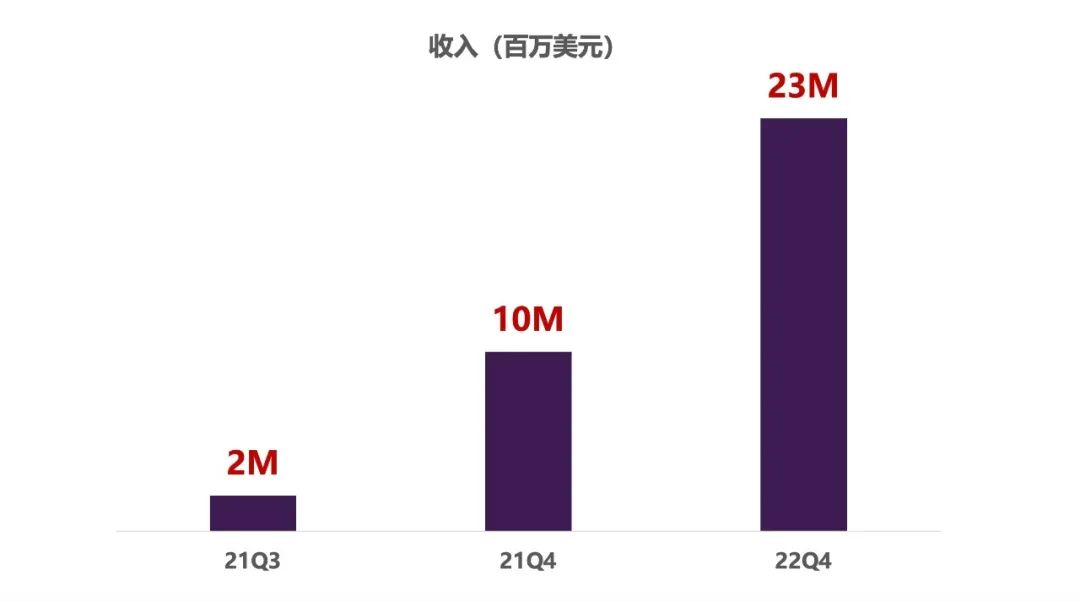

而从 2021 年 Q3 正式开始商业化售卖 Galleri 开始,Grail也跑出了漂亮的“百万、千万、数千万”三级跳

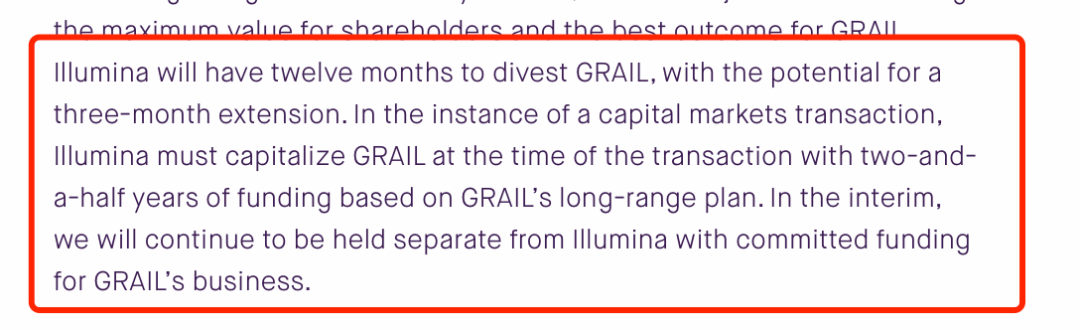

漂亮到ILMN 甚至用了这么一句话来夸奖它:

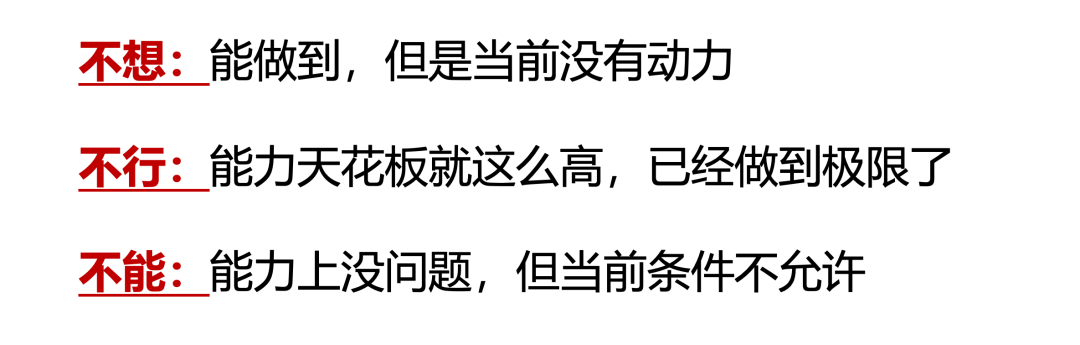

然后,连续四个季度收入几乎“0” 增长:2300万、2000万、2200 万、2070 万。按照其全年收入指引9000-11000万,虽然23Q4预计收入可以达到 2700 万,但这里面很大可能存在年底的药企合作里程碑付款(参考 22Q4财报中公布的数据,去年同期至少500万是药企里程碑付款),实际上筛查的商业化收入大概率依然会在 2000 万左右,还是“0”增长。 猝不及防的,Grail撞上新秀墙。 通常企业营收增长乏力可以被归类为三种:不想、不行、不能。

在全世界都知道 ILMN 要卖掉 Grail 的这个关口,就算为了自己能找个新的好爸爸,Grail 不至于“不想”,那究竟是“不行”还是“不能”? 这似乎不仅仅关乎到 Grail 自己的命运,还关乎到所有做多癌早筛玩家的估值,所以:

PS:这篇所有引用材料均来自公开信息(财报、官网)并进行合理推测,理解不对的地方欢迎留言指教。 01 “冰冷的”业务数据 在 22Q4-23Q3 这一年的时间里,Grail 卖了8570 万美元。 早筛的收入质量很好评价,看两个维度:收入增速和检测量变化。

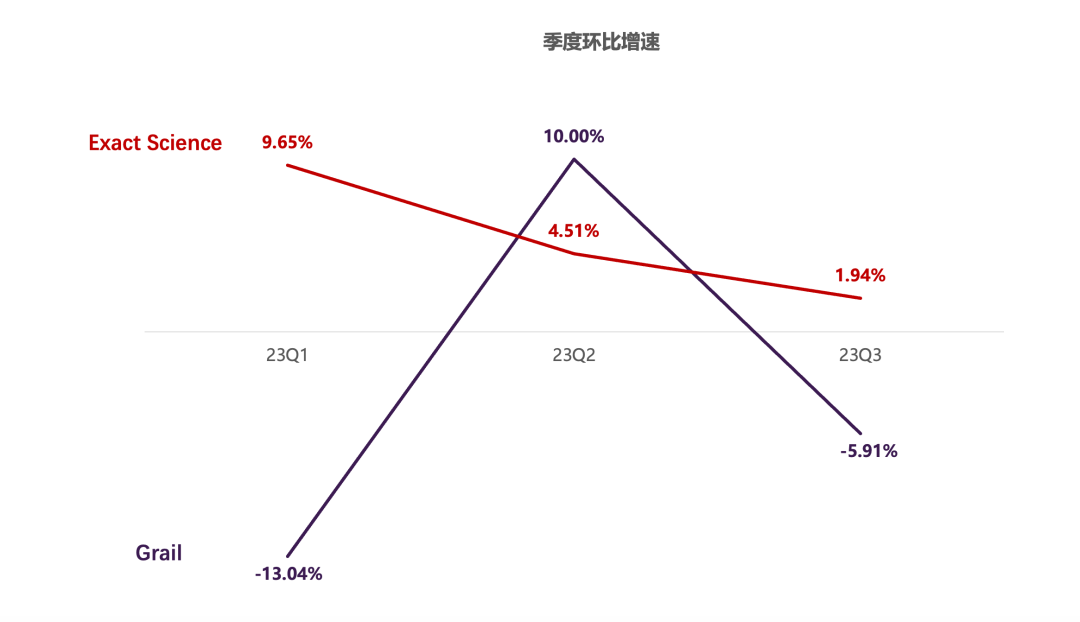

Grail的收入增速可以用“惨不忍睹”来形容

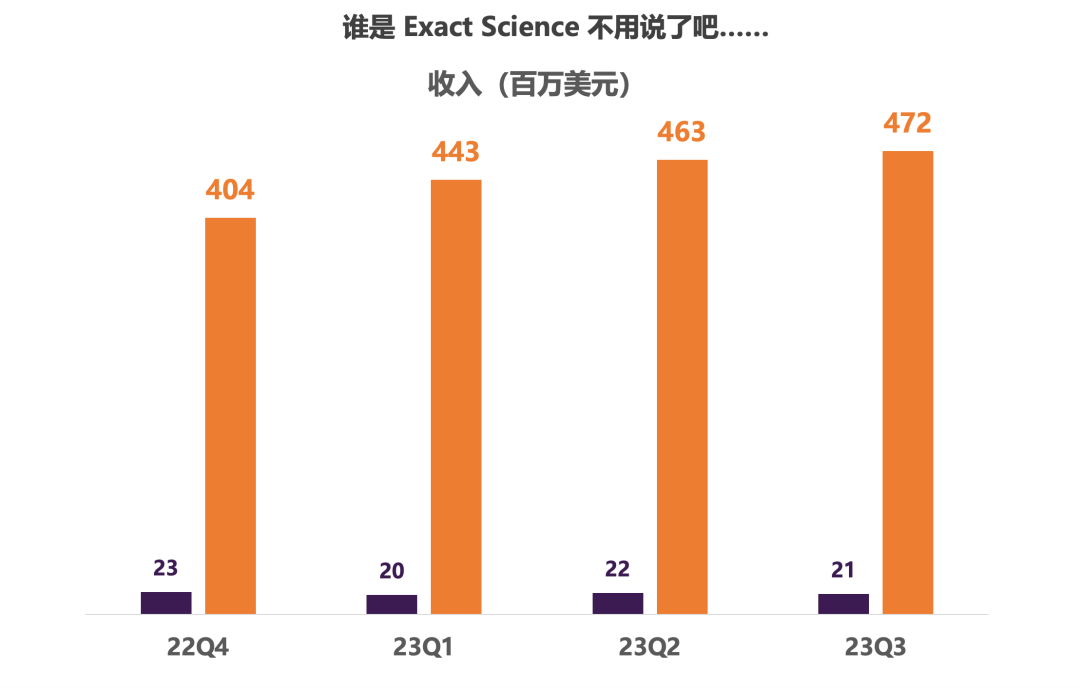

是美国的癌症早筛市场整体萎靡拖累了Grail吗?可以看下 Exact Science在同时间段内的早筛收入增速。

虽然好像是比 Exact Science差点儿,但似乎还能接受?可如果把二者的收入放上去就会发现,在收入只有 Exact Science 零头的情况下,Grail这个增速简直“没法看”。

不过,相比于收入,早筛产品在市场渗透率较低的时候更看重的维度应该是检测量。 如果是因为以价换量带来了短期的“增量不增收”,长期来看一定是利好——如某大佬所言:基因检测领域,只要检测量能做到足够大,检测成本无限趋近于自来水。

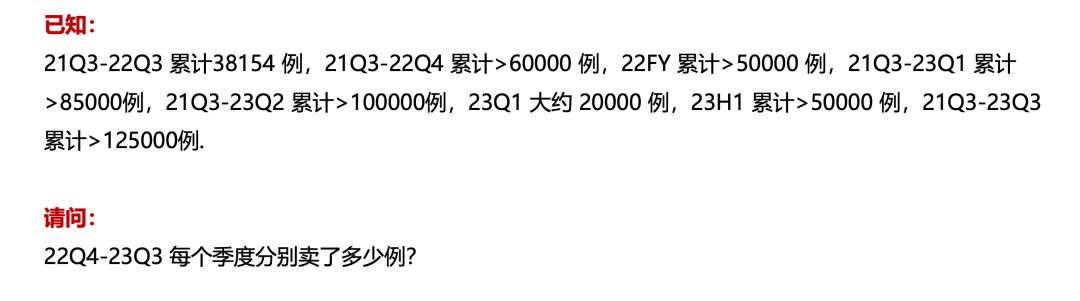

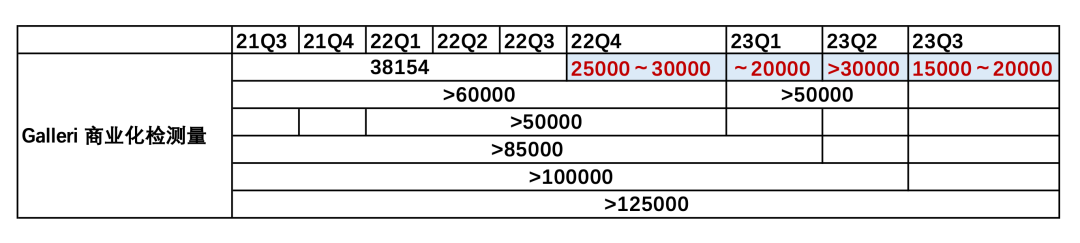

Grail的商业化检测量分布在各个不同的信息渠道里(比如 ILMN 的财报 PPT 、 Grail 自己的 business update),且很少有准确的数字,所以最后变成了一道小学奥数题:

以我拙劣的数学水平,大致如下: 22Q4在 25000~30000 例之间,23Q1接近 20000 例 、23Q2 大于 30000 例, 23Q3则在 15000-2000 例之间。

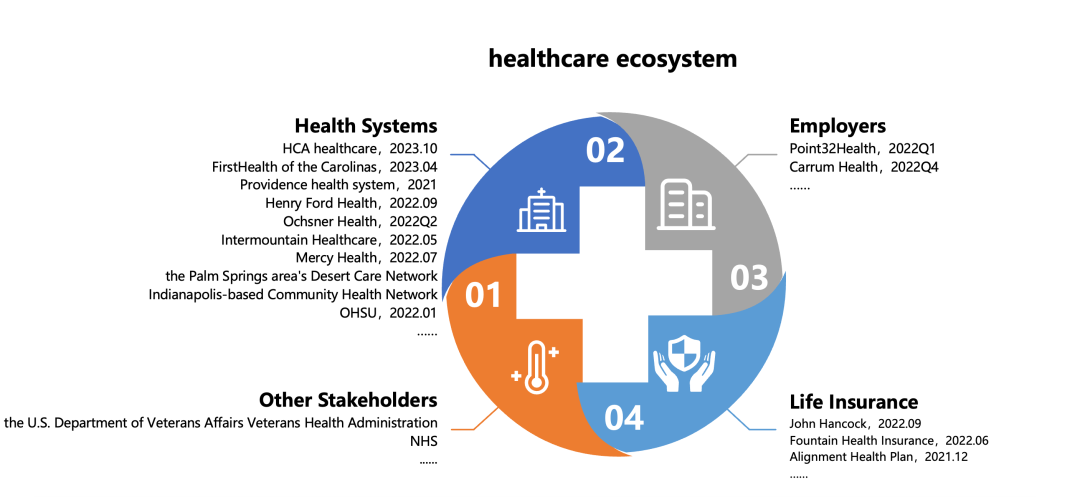

累计这一年的检测量在9 万例左右。 这是什么水平呢?8 年前的2015年,Cologuard的全年商业化检测量是:10.4万例。 收入增速和检测量变化,从这两个维度看,好像Grail 都不太行。 别急,这个商业化故事还有一个不一样的另一面。 02 “满意的”合作伙伴 Grail一直有一条合作主线:healthcare ecosystem。 围绕这个主线,Grail快速发展了超过 100 个合作伙伴

合作伙伴们对Grail满意吗?这几位合作伙伴的行为也许具有代表性:

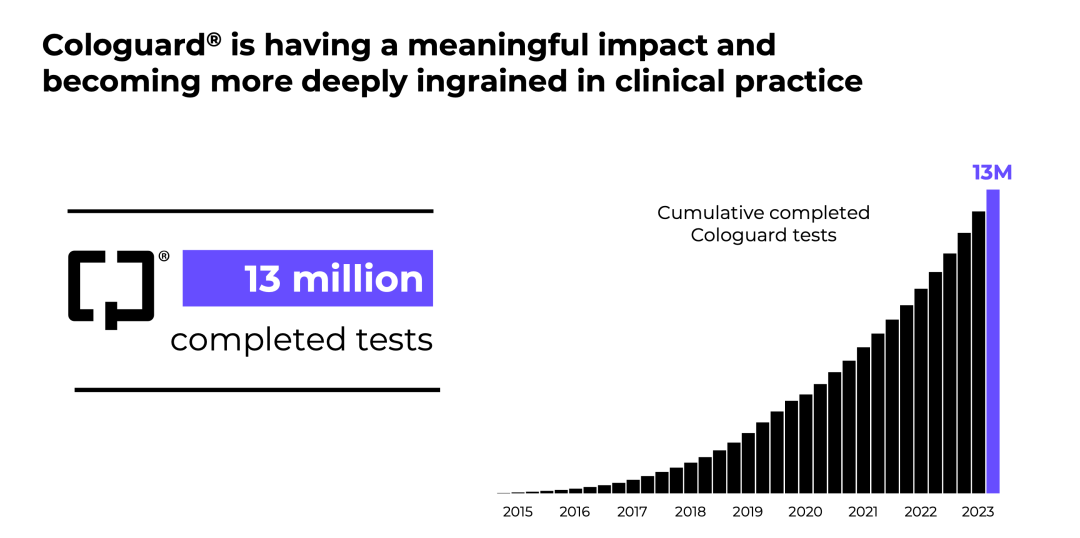

也就是说,合作伙伴在跟Grail 尝鲜后,纷纷觉得Grail器大活好要求加钟。 一面是海水、一面是火焰: 从收入和检测量上来看,使用Galleri的人远远不如预期。另一方面从合作伙伴的反应来看,用过的都说好。 那么,似乎矛盾点出在:为什么尝鲜的人还不够多? 03 “不够成熟”的条件 所有早筛产品都希望跑出 Cologuard 这样的增长曲线,从 2014 年获批后拉出了一条陡峭的增长曲线:

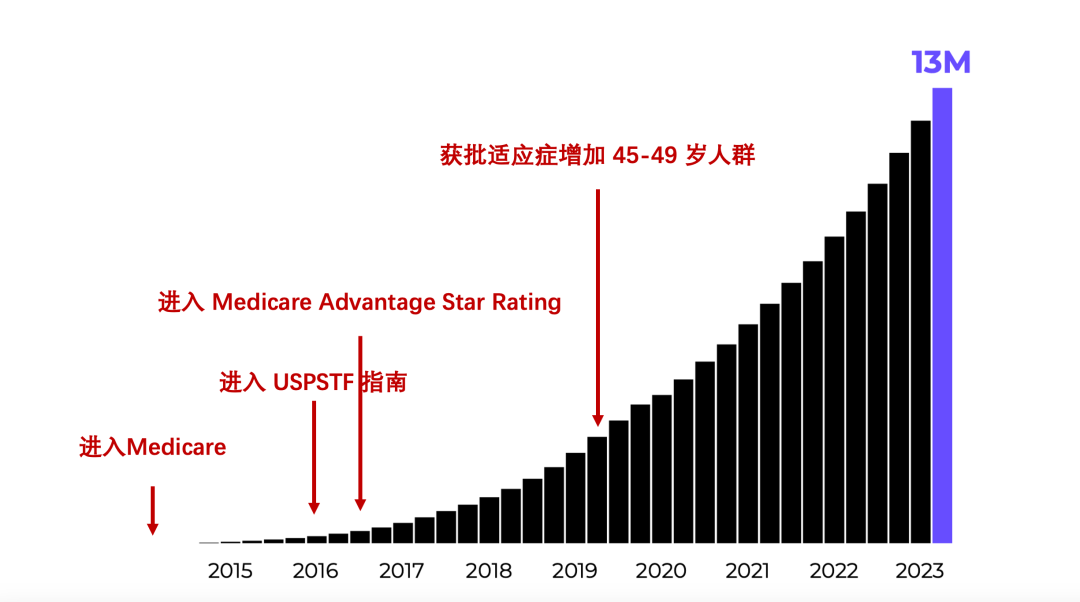

这样的曲线显然不是“自然增长”就能造成的,也许这些是关键因素

“拿证”、“进医保”、“进指南”、“扩大适应症”,这些当初驱动了Cologuard 高速增长的关键因素,目前的Grail一个也没有。 从这个角度来讲,甭管Grail 现在究竟卖了多少检测,当前对它来说都还是没有走出“新手村”的阶段。 而在新手村的任务是什么?

“熟练度”是此时唯一真正关键的指标,而非“成长速度”。所以此时的 Grail 其实并不是在“卖货”,更多的应该是通过卖货的尝试,来与其预期未来会广泛接触的合作伙伴类型去打磨双方的合作流程——当然,也在打磨自己的商业化检测交付能力。

1. 拿证:快速推动 PATHFINDER2并持续向 FDA 施加“压力”

2. 推动医保与拿证的快速衔接:

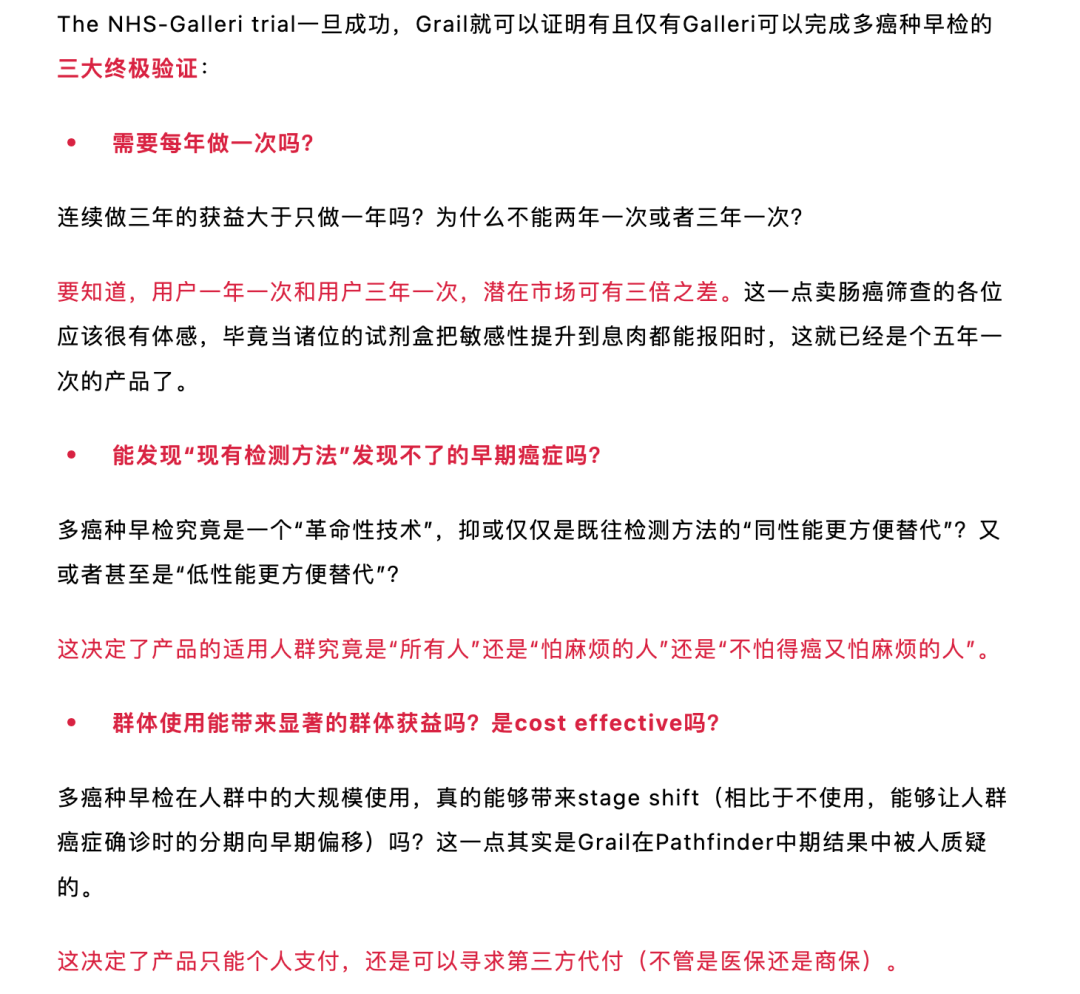

而进医保涉及到两个关键点:CBO测算以及医保报销频率(几年一次)。这也可以解释为什么 Grail 会如此看重 NHS-Galleri,那三大终极验证都是奔着医保的小算盘去的(

3. 探索新的应用场景:

在新手村的 Grail,没有懈怠。只不过,在完成任务顺利出村前,它确实无法高速增长。 还是那句话,手握“天胡剧本”,也得“按部就班”。 04 结尾 从Grail的公开表述来看,其对于“新手村”的预期时间也许是最长三年半:在被 ILMN 卖掉这件事情上,Grail 可以拿到差不多三年半的“资金保护”。

其实不仅仅是 Grail,在大洋彼岸的中国多癌早检玩家们也注定要走过这段“新手村”的旅途——拿证、进医保——然后,才是放量增长。 任何希望跳过新手村、直接全面商业化去轰出高增长的玩家,最后都会被现实教育从而回到新手村从头做起。 当然,这条路注定不好走,有些玩家的资源和能力甚至根本不足以走到新手村的终点,但他们没有别的选择: 作为新手村全村的希望,他们无法向众神祈祷,因为众神传颂的都是他们的名号。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号