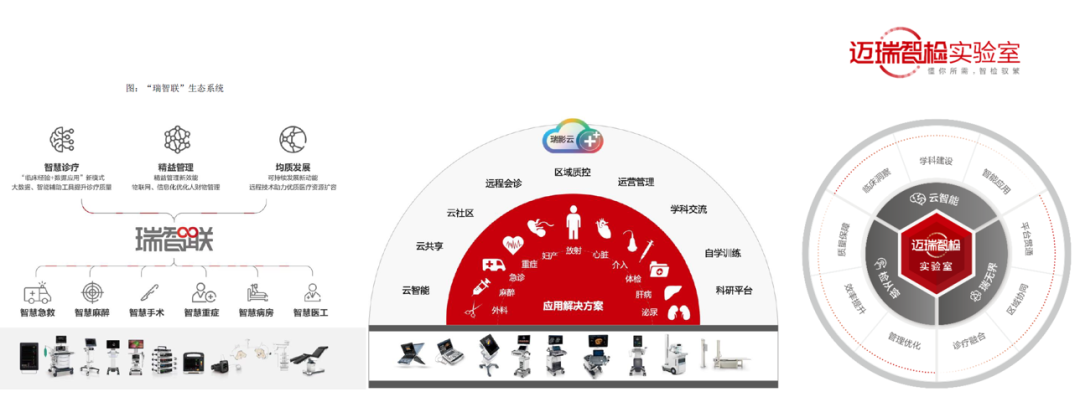

主编:Doctor Ma; 小编:Dr. Ma's little apprentice 参考文献 以下为正文: 前言介绍目前迈瑞已基本完成以生命信息与支持、体外诊断、医学影像为工具,以三大场景解决方案架构:“三瑞”生态系统,瑞智联生态系统、瑞智检实验室,瑞影云++的全院解决方案。

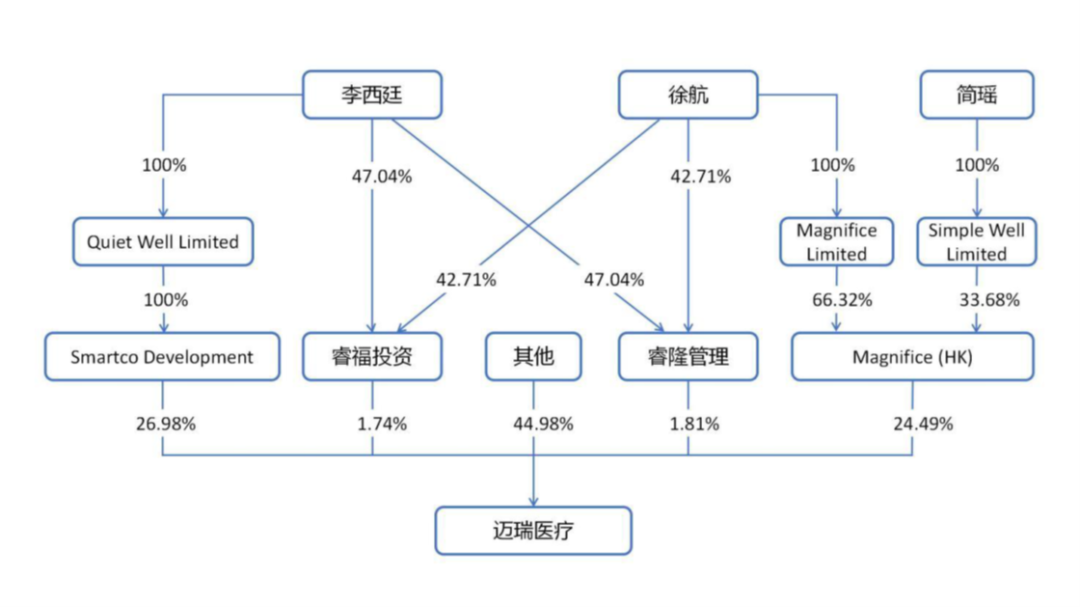

迈瑞概览一、股权架构 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

时间 | 当年主营业务 | |||

生命信息与支持 | 体外诊断 | 医学影像 | 其它 | |

2018 | 包括监护仪、除颤仪、麻醉机、呼吸机、心电图机、手术床、手术灯、吊塔吊桥、输注泵、以及手术室/重症监护室(OR/ICU)整体解决方案等 | 血液细胞分析仪、生化分析仪、化学发光免疫分析仪、凝血分析仪、尿液分析仪、微生物诊断系统等及相关试剂 | 超声诊断系统、数字X射线成像系统 | / |

2019 | 新增微创系列产品:外科腔镜摄像系统、冷光源、气腹机、光学内窥镜、微创手术器械及手术耗材 | 同2018年 | 同2018年 | / |

2020 | 同2019年 | 同2018年 | 新增PACS | 重点培育微创外科、兽用、AED等细分赛道 |

2021 | 实现营业收入1,115,347.26万元,同比增长11.47%。 监护仪、呼吸机、除颤仪、麻醉机、输注泵、灯床塔等市场份额均成为国内第一; 推出了“瑞智联”生态系统 • 智监护+ 动物医疗领域,推出了Veta系列动物麻醉机、Vetina系列动物专用硬镜、ePM Vet系列多参数生命体征监护仪等新产品。 | 实现营业收入844,862.66万元,同比增长27.12%。 血球业务首次超越进口品牌成为国内第一。 推出了全自动细胞形态学分析仪MC-80、高端全自动生化分析仪BS-2800M、高端全自动化学发光免疫分析仪CL-8000i、全自动血液细胞分析仪BC-7500CS、全自动尿液分析一体机EU-5600等新产品。 “迈瑞智检”实验室IT方案 动物医疗领域,推出全自动血液细胞分析仪BC-75R Vet等新产品。 | 实现营业收入542,552.15万元,同比增长29.29% 超声业务首次超越进口品牌成为国内第二。 推出了超声综合应用解决方案“昆仑R7”(中国)、妇儿应用解决方案“女娲R7”(中国)、POC高端平板彩超TE9(全球)、高端笔记本彩超M10(中国)、中低端台式彩超DC-70剪切波解决方案(全球)、中端便携MX/ME系列拓展多应用领域、高端移动DR MobiEye 700/750/800系列(中国)等新产品。 “瑞影云++”首次推出创新的超声切面级远程质控解决方案、学科联盟解决方案。 动物医疗领域,推出便携式彩色超声多普勒诊断系统Vetus E7等新产品。 | 智慧医疗领域,搭建院内医疗设备的集成化管理体系。 “瑞智联”IT解决方案的院内应用场景。截至2021年底,“瑞智联”IT解决方案实现签单医院数量累计超过200家,仅2021年新增超过150家,增长速度迅猛。 “瑞影云++”影像云服务平台开始了推广。截至2021年底,“瑞影云++”实现累计装机超过1,300套,2021年新增装机超过1,100套,装机提速显著。 |

2022 | 实现营业收入1,340,138.31万元,同比增长20.15% 突破了超过300家全新高端客户,并有超过450家已有高端客户实现了更多产品的横向突破。 报告期内,公司在生命信息与支持领域推出了“瑞智联”生态-普护解决方案、“瑞智联”生态-智慧急救解决方案、“瑞智联”生态-智慧管理解决方案、易监护2.0生态系统、腹腔镜配套器械及耗材、一次性结扎夹、TMS30和TMS60 Pro遥测产品、SV70无创呼吸机、HyBase V8/V6电动综合手术床、HyBase V8 Classic新平台手术床、HyLED C系列新中端LED手术无影灯、BeneFusion i/u系列输注泵/注射泵、BeneHeart D系列下一代除颤监护仪等新产品和解决方案。 微创系列增长超过60%,硬镜系统增长超过90% 新增:超声刀、能量平台 底层技术创新: 心肺复苏质量指数CQI 超声刀 无创通气下内源性PEEP监测功能 融合创新: 静吸复合麻醉工作站 多参数融合分析技术 智能人机同步技术 | 报告期内,公司体外诊断业务实现营业收入1,025,556.74万元,同比增长21.39%,其中化学发光增长近30%。 BC-7500系列装机近 2,000台 突破了接近300家全新高端客户,并有超过120家已有高端客户实现了更多产品的横向突破,其中包括近70家第三方连锁实验室 推出了小型生化免疫流水线M1000、全新一代高端凝血分析仪CX-9000及配套试剂、全自动生化分析仪BS-600M、全自动血液细胞分析仪BC-760&BC-760CS、可溶性白细胞分化抗原14亚型及白细胞介素六化学发光试剂、EU8600全自动尿液分析流水线及配套试剂、鉴定药敏分析仪AF-600、特定蛋白分析仪BP200n等新产品 底层技术创新: 心肌标志物 PDR全景动态光测技术 PLT-H双通道血小板技术 融合创新: 全自动外周血细胞形态学分析仪(简称“阅片机”) 全自动血细胞分析仪BC-7500细列 M1000全自动生化免疫流水线。该化免流水线具有高速去盖、高清视觉、高质集成三大核 | 报告期内,公司医学影像业务实现营业收入646,375.91万元,同比增长19.14%,其中超声增长超过20%。 突破了超过80家全新高端客户,除此以外,还有超过80家已有高端客户实现了更多产品的横向突破。超声设备替换合作。截至报告期末,公司在美国已覆盖近八成的IDN医联体。 报告期内,公司在医学影像领域主要推出了高端全身机Resona R9铂金版、高端妇产机Nuewa R9铂金版、基层彩超解决方案Consona N9/8/7/6、专业无线掌上超声TE Air、POC超高端平板彩超TEX20、专业眼科彩超“决明ZS3 Ocular”、无创定量肝超仪“飞蓟Hepatus 6/5”、外科解决方案M11、新双立柱固定DR Digi Eye330/350系列、“瑞影云++”中国区县域5G智慧影像解决方案、基于5G智能终端的“瑞影云++”重症影像互联解决方案等新产品和解决方案。 底层技术创新: 面阵探头 多光谱光声成像技术 全栈式女性生殖超声智能评估解决方案 融合创新: 状态监测超声 心脏结构自动识别功能 超声乳腺病灶智能辅助诊断 | 截至2022年12月31日,“瑞智联”生态系统实现签单医院数量累计389家,其中2022年新增超过200家,增长迅猛。 “迈瑞智检”实验室解决方案在全国实现了146家医院的装机,其中75%为三级医院,2022年新增装机130 截至2022年12月31日,“瑞影云++”项目已经覆盖了全国31个省、市、自治区,实现累计装机超过5,200套,2022年新增装机超2,700套 |

2023.09 | 推出了4K三维内窥镜荧光摄像系统和电子镜、AniFM 3系(I3、S3) 动物专用输注泵等新产品 | 推出了MT8000全实验室智能化流水线、乙型肝炎病毒 e 抗体测定试剂盒(化学发光免疫分析法)、高敏心肌肌钙蛋白I(hs-cTnI)测定试剂盒(化学发光免疫分析法)、氨基末端脑利钠肽前体(NT-proBNP)测定试剂盒(化学发光免疫分析法)等新产品。 | 推出了高端台式彩超Resona R9铂金版(北美)、高端体检台式彩超Hepatus 9(中国)、面向国际客户的X光数字化升级解决方案RetroPad等新产品。 | |

图3:迈瑞产品概览

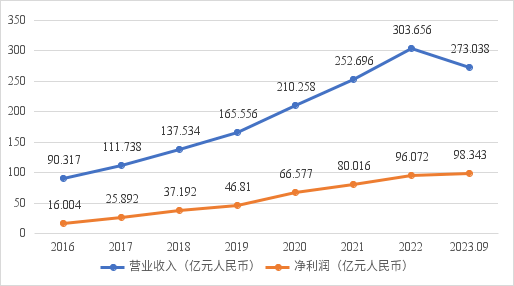

时间(年) | 营业收入(亿元人民币) | 营业收入增减比例 | 净利润(亿元人民币) | 利润率(%) |

2016 | 90.317 | / | 16.004 | 17.7% |

2017 | 111.738 | | 25.892 | 23.2% |

2018 | 137.534 | 23.09% | 37.192 | 27.0% |

2019 | 165.556 | 20.38% | 46.81 | 28.27% |

2020 | 210.258 | 27% | 66.577 | 31.66%% |

2021 | 252.696 | 20.18% | 80.016 | 31.66%% |

2022 | 303.656 | 20.17% | 96.072 | 31.64% |

2023.09 | 273.038 | 17.02% | 98.343 | 36.02% |

图4:迈瑞营收统计图

时间(年) | 营业收入(亿元人民币) | 在职员工的数量合计(人) | 研发人数 | 研发费用(亿元人民币) | 研发费用占营收比率 |

2016 | 90.317 | / | 1674 | 10.893 | 12.06% |

2017 | 111.738 | / | 1764 | 11.316 | 10.13% |

2018 | 137.534 | 9234 | 2258 | 14.201 | 10.33% |

2019 | 165.556 | 9819 | 2508 | 16.495 | 9.96% |

2020 | 210.258 | 11833 | 3070 | 20.955 | 9.96% |

2021 | 252.696 | 14684 | 3492 | 27.259 | 10.79% |

2022 | 303.656 | 16099 | 3927 | 31.910 | 10.51% |

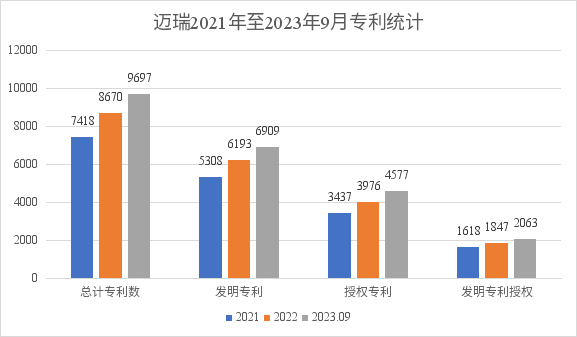

时间(年) | 专利(项) | 标准 |

2021 | 7418项,5308项发明专利;共计授权专利 3,437 件,其中发明专利授权 1,618 件。 | 参与制修订并发布的有国际标准2个、国家标准9个、行业标准37个、团体标准5个;参与制定进行中的有国家标准6个、行业标准16个、团体标准3个 |

2022 | 截至2022年 12月 31日,共计申请专利 8,670件,其中发明专利 6,193件;共计授权专利 3,976件,其中发明专利授权 1,847件 。 | 截至2022年12月底,迈瑞共参与制定和修订的国际标准(2项)、国家标准(19项)、行业标准(61项)和团体标准(10项)多达92项 |

2023.09 | 截至2023年9月30日,公司累计申请专利9,697件,其中发明专利6,909件;共计授权专利4,577件,其中发明专利授权2,063件。 | / |

时间 | 客户覆盖 | 全球分公司 | ||

国内 | 国际 | 国内 | 国际 | |

2018 | 11万家医院;99%以上的三甲医院 | 梅奥诊所、约翰·霍普金斯医院、麻省总医院、利夫兰医学中心 | 17家子公司,超过40家分支机构 | 39家分公司 |

2019 | 同2018年 | 同2018年 | 17家 | 40家分支 |

2020 | 同2018年 | 突破700余家高端空白医院 | 20家 | 39家子公司,40家分支 |

2021 | 同2018年 | 欧洲突破了约130家全新高端客户(含高端实验室);约250家已有高端客户实现了更多产品的横向突破;在新兴市场国家突破了超过600家全新高端客户实现了更多高端客户群的突破,包括华盛顿大学医疗中心、圣伯纳德医疗中心、钱伯斯纪念医院、菲比·普特尼医疗中心、西奈山芝加哥医院等 | 21家子公司及近40家分支机构 | 52家分公司 |

2022 | 同2018年 | 年国际化征程,迈瑞蹚出了独具特色的经营之道:从中国到发达国家,再到发展中国家。在发达国家,迈瑞在欧美这一最为“挑剔”的市场中不断打磨产品、树立高端窗口,进而带着高性价比的产品和解决方案在发展中国家市场攻城 略地 。 | 21家子公司、30余家分支机构; | 51家分公司 |

图9:迈瑞全球研发中心及专家团队

未来

对于迈瑞

4.互联网搜索

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号