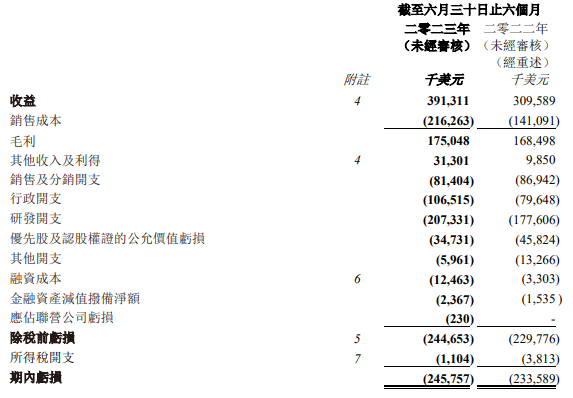

从金斯瑞发布的2023H1半年报可以看出,上半年收入3.91亿美元,同比增长26.4%。 报告中展现出了多元化增长的强劲势头,其中非细胞疗法业务约为2.82亿美元,同比增加13.8%,细胞疗法收入约为1.1亿美元,同比增长76.9%,进步最为凸显。 收益增长主要归功于:生命科学服务及产品带动非细胞疗法业务的收益稳定增长;及FDA批准CARVYKTI商业化后的产品销售增加。

本次报告最大的亮点还有现金储备已达到约21.7亿美元,表明金斯瑞的子弹管够。 这为日常运营及研发创新投入提供坚实支撑,尤其是西达基奥仑赛商业化后急需市场扩张和研发再投入。 金斯瑞是广受认同的生物科技公司,基于专有的基因合成技术,以及有关生命科学研究与应用的其他技术和专业知识,已建立包括生命科学服务及产品平台、生物制剂合约开发及生产组织平台、工业合成产品平台、综合性全球细胞疗法平台等四个平台。截至本报告期,上述四个内部构建的平台在研发直到商业化交付方面均实现强劲增长。 金斯瑞自2017年进入体外诊断赛道,定位上游原料产业,凭借自身有着14年抗体和蛋白制备的技术积累,国内IVD原料领域唯一同时获得国际AAALAC及OLAW双重认证的公司,进入IVD意在打破严重依赖国外的现状,后在此基础上,横跨发展上述四个平台。 雄心壮志衍生出良好的增长,又有高瓴资本80亿港币的背书,充足的资本实力,正推动金斯瑞朝着预期发展。我们从细分析其中逻辑,供IVD上游企业思考。 01# 2023 棋高一招,多元发展 多元化的发展,也并不减弱主业的收入,这证明是有效可持续的。上半年金斯瑞生命科学服务及产品的收入和利润保持着稳定增长态势。其外部收入约2亿美元(YOY+16.6%);经调整毛利约为1.1亿美元(YOY+9.2%)。 上半年业绩其中一个亮点是西达基奥仑赛商业化后的产品销售增加,这是其多元化发展的受益点。多元化发展有的业务间毫无关联,有的则是以一个技术点发展散开,四处开花,形成的业务之间互相协同促进。金斯瑞生物的发展就是后者这种模式,当然这也是大部分企业的选择。

来源:官网 言归正传,得益于西达基奥仑赛,上半年传奇生物的收入大幅增长(上述的76.9%),并且基于目前的数据结果,已向欧洲EMA和FDA递交了扩大西达基奥仑赛用于复发或难治多发性骨髓瘤患者的早期治疗的批准。其中,FDA已将西达基奥仑赛的补充生物制品许可申请的处方药用户付费法案(PDUFA)目标审评日期定在2024年4月5日,审批已进入关键阶段。 相对应地,上半年传奇研发投入增至1.8亿美元,主用于西达基奥仑赛持续的研发投入。预期自身的财务状况也足以供应推动至2025年,从时间的前后对比来看,是完全足够的。 在工业合成生物学方面,百斯杰外部收入同比增长8.9%,另外在5月刚完成了2.5亿元A轮融资,未来主要强化工业化生产全程质量控制。生物药CDMO业务上,蓬勃生物也实现7.0%的增长,也刚获得2.24亿美元C轮融资。并且有迹象表明正加速质粒GMP车间以及大分子商业化产能建设。 总的说来,金斯瑞各个板块正在蓬勃发展,一片朝气。 似乎跳出了IVD原料的界限,离IVD领域越来越“远”,不过实际上是综合能力越来越强,对于在IVD行业的地位不会削弱,只会加强。 02# 2023 IVD让位于GCT,原料不分家 根据报告,金斯瑞将聚焦GCT领域的业务发展,不断推进产品组合和研发管线取得新的突破与进展,剑指未来市场。 而IVD原料作为生命科学研究旗下一支,是金斯瑞稀缺的四位一体生科产业龙头的不可取代的力量,依托于底层技术+下游应用子公司的经营模式,持续验证更迭,养成可与罗氏、东洋纺等国外巨头并肩的实力。 但IVD原料自2020年提及后,彼时因上半年新冠肺炎在全球爆发,使得生命科学服务及产品的需求大幅增加,新冠肺炎相关产品增加较大收入,营收较之于2019年增长44%左右,自此后未再提及。 可以说源自IVD,将发于GCT,二者相辅相成,不可分割。其底层技术和原料生产逻辑均是一脉相承。 从GCT终端的传奇来看,除核心产品西达基奥仑赛外,还有多款在研CAR-T疗法,已在血液肿瘤、实体肿瘤及其他疑难疾病上有超过10个不同的管线,其本身已位列全球免疫细胞疗法领域第一方阵,CGT有望极大提高医疗成本效益,同时确保下一代疗法的精准性及有效性,商业化推进可预期。 最重要的一点是金斯瑞现在有钱,有足够的弹药支撑铺路。 03# 2023 写在文末 现在的金斯瑞似乎在治疗方法愈走愈远。 作为全球市场占有率第一的基因合成供应商,通过持续耕耘创新,拥有显著的技术优势,并且在创新研发上舍得、持续的投入,使得在生命科学服务及产品业务、生物药物CDMO业务以及细胞治疗等多个领域展现强大的竞争力,已然构建了一个涵盖GCT产业链多环节的庞大体系。 从这一层意义上,笔者也不忍心期望其只做IVD,只服务于IVD中下游,从内心上也会觉得偏心了。 事实上,多元化发展是IVD企业发展路上必不可少的模式,毕竟对客户来说可选的产品或服务多了,才能有更强的依从性和粘性。尤其在原料上游领域,国际巨头仍在高端部分占有80%左右,时刻面临着卡脖子的担忧。 不谋全局不足谋一域。上游市场出现更多的类似金斯瑞这种综合性选手,担起国产替代的大角色,那么小领域、小角色则将迎刃而解,面临压力也随之减缓。如此,面向未来可期的成绩,这大概是一个企业最大的荣誉吧。 参考资料: 1.半年报、研报 2.金斯瑞生物科技:上半年收入3.91亿美元 同比增长26.4%,中国证券报,2023 3.金斯瑞生物科技公布中期业绩 收益增加26.4% 计划在全球范围内积极建立生产产能,格隆汇,2023 风险提示:股市有风险,投资需谨慎,以上内容仅供投资者参考,不作为投资决策的依据。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号