作者:岭北山人 本文约3000字,预计阅读时间8分钟

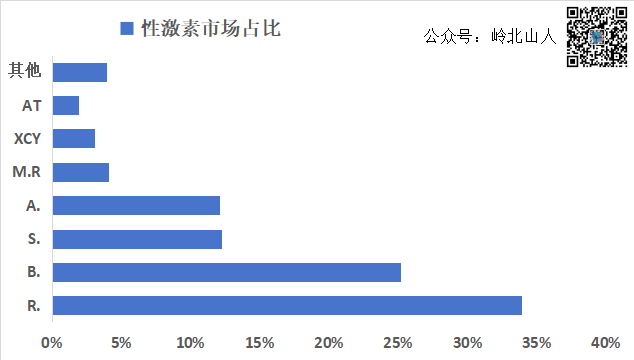

根据公布的市场数据来看,按企业出厂口径统计,免疫整体市场2021年预计约达520亿元,化学发光占比在450亿元左右。此次集采,传染病联盟省份体量约50亿,性激素联盟省份体量约30亿左右,联盟带量采购体量不会超过100亿。 对于传染病来讲,国产的安图、迈瑞、新产业、亚辉龙、迈克、万泰、科美占比相对较高。性激素份额比较分散,国产以迈瑞和新产业为主,其他国产厂家具有一定的不确定性。

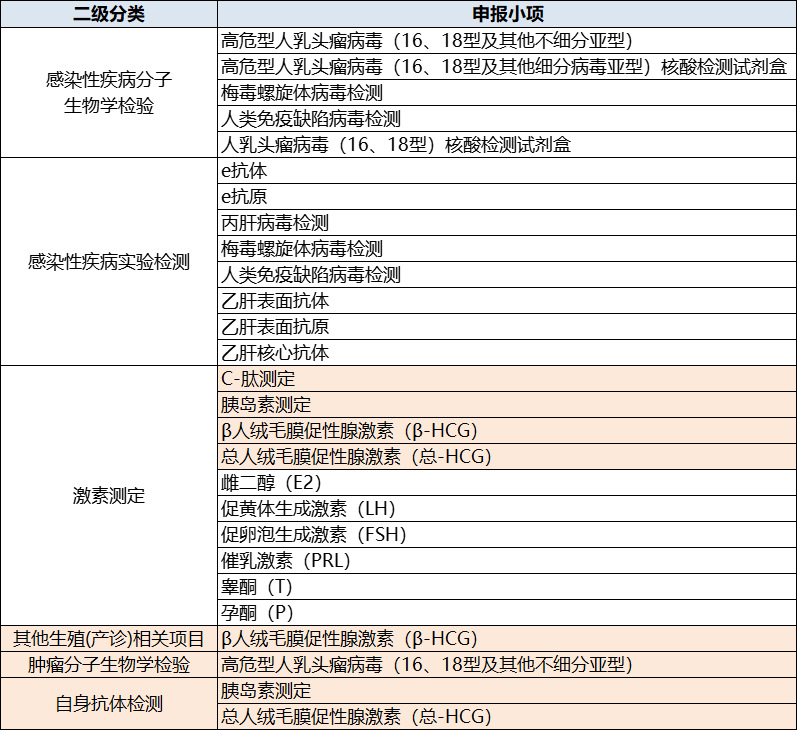

从市场格局来看,化学发光市场目前国产占比约为28%左右,国产化进程偏低。此次带量采购,项目议价不分国产进口,在同一起跑线进行竞价,对于国产品牌来讲,既是机会也是挑战。 由于系统中部分产品的分类有误,个别厂家的产品归类错误,导至部分产品的分类选择会有问题,这些问题在填报时需要注意。

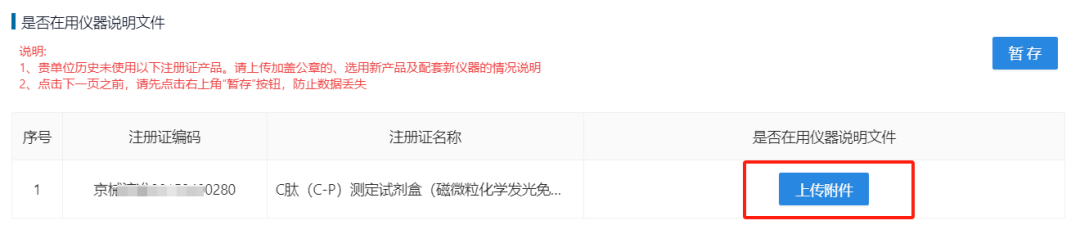

2、此次集采的联盟省份有哪些?是否全部参与所有集采项目? 此次联盟省份为25省(区、兵团):安徽省、河北省、山西省、内蒙古自治区、辽宁省、吉林省、黑龙江省、福建省、江西省、山东省、河南省、湖北省、湖南省、广西壮族自治区、海南省、四川省、贵州省、云南省、西藏自治区、陕西省、甘肃省、青海省、宁夏回族自治区、新疆维吾尔自治区、新疆生产建设兵团。 截止目前发文的联盟省份中,只有山东参与部分产品(只参与HPV-DNA和术前八项酶联免疫法),其余省份全部参与所有集采项目。 3、目前安徽医保局牵头的2023年体外诊断试剂25省(区、兵团)带量采购进展如何? 安徽医保局于10月10日下发带量采购文件征求意见稿,10月26日传出医疗机构报量文件。截至目前,大部分省份已经下发文件,各医疗机构开始报量工作。医疗机构的报量工作截止到11月10日,省级医保审核时间不超过11月13日。 预计本月底下月初,正式的联盟采购文件会公布,同时,此次报量的数据也会公布。届时,各产品的最高有效申报价,各厂家的报量数据,即分组情况(A/B/C)也会同时公布。 按照安徽医保局的节奏,11月中下旬会发布正式文件,如果不出意外会在12月中下旬结束集采,大面积执行时间应该会在2024年第二季度开始。 4、此次联盟采购报量工作,哪些医疗机构可以参与,如何真实反映市场需求量情况? 此次带量采购,联盟地区所有公立医疗机构(含基层医疗机构卫生单位和军队医疗机构)均应参加本次体外诊断试剂省际联盟集中带量采购数据填报。医保定点社会办医疗机构按照联盟地区有关规定自愿参加。 结合已经完成的体外诊断试剂报量工作中的经验,此次数据填报工作,账号密码由各省医保局单独下发,并授权医保局设定部分规则的权限:如报量预警比例的约定,可自行设置。 重要的是,此次报量,医疗机构需要提供的相对较多,不是单纯的报量就行。医疗机构需填写负责人和联系电话,并需提供院长签字盖章版本的承诺函,以及是否在用仪器说明,需求量过低或过高,均要提供相关书面说明,这些文件均需医疗机构签字盖章。 2、先填写上年度采购总量,再填写下年度采购需求量,提交时需上传承诺函/采购需求量扫描件;

5、厂家没有联盟省平台挂网,能否报量,如何解决;如何解决中选后设备进院问题? 对于目前产品还没有进入省平台挂网或阳光采购平台的产品,本次报量工作不受影响。根据体外诊断试剂的带量采购规则,联盟采购中选品牌和规格等相关产品,带量采购结果公布后,在各省签订配送三方协议之前,会将中选产品信息平移至各省平台。 中选厂家需维护相关产品信息,以及配送商资质等情况,完成三方协议配送工作。所以,目前报量阶段,是否挂网并不影响带量采购的报量工作。 此外,对于此次化学发光带量采购来讲,不同于生化试剂,由于生化试剂属于开放平台,试剂的集采不能代替仪器的入院程序,也不能节省仪器入院的流程。 但化学发光作为封闭平台,专机专用,在2021年第一次安徽平台进行议价时,就采用了谈试剂,带对应的检测平台进院的模式。此次带量采购,也是同样的方式,用试剂的中选采购,配套对应的检测平台。 值得注意的是,在9月份传出的征求意见稿中,在申报产品报价部分,注明企业申报价格仅为试剂盒价格,不包括配套耗材、维护保养、机器设备等。但在正式意见稿中,更改为包含校准品、配送费及伴随服务等所有费用。 (本文所涉及的市场分析仅代表网络观点,不作为投资建议;文中内容所含数据源自网络公开数据,仅供参考,不作为投资依据。) |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号