日前,肿瘤分子诊断及检测公司臻和科技再度向港交所递交招股书,这是继今年2月以后,臻和科技第三度递交招股书。第一次是2022年9月,臻和科技曾递表港交所,后为撤回状态。港交所流程缓慢,是臻和科技迟迟未能通过上市聆讯的一个重要因素。 不过,最紧要的疑问是涨200倍因何而未能达到预期的顺利。作为领先的创新肿瘤分子诊断及检测公司,臻和自2014年成立起,一路过关斩将,成功实现一轮又一轮的融资。据其招股书显示:2015年2月,天使轮融资成本低至0.2564元,截至2020年9月成本已经高达14.5277元,5年多估值飙升56倍。而估值更是逆天,在这6年内共完成7轮融资,累计融资金额超过18亿元,估值从0.25亿元升至52.3亿元,涨了超过200倍。 之所以能得到众多投资方的认可,必然有内外环境的考量。其一是处于千亿级赛道,外在环境使得投资者比较放心;在公司内功上,臻和在二代测序技术中深耕多年,并在快速发展中打造了一批质量过硬的产品;有高瓴等一众资本的背书,使得这种价值更实在。 飙升的逻辑是什么? 完整度。臻和科技涵盖了分子检测的全流程,涉及癌症风险检测、早期检测、治疗选择及癌症复发监测方面全面覆盖。涵盖20多种癌症类型的22项商业化产品及服务以及14项在研产品及服务,以及治疗选择、预后及监测以及早期筛查等领域。这源自对领域选择的准确把握。 2014年人类全基因组测序成本降低至1000美元,让测序的商业应用可及性空前提高。肿瘤手术、放化疗、靶向治疗再到免疫治疗等疗法,自从有了基因检测结果,变得更精准。反过来也促进了基因测序的不可逆发展,成本只能越来越便宜。主流趋势之下,微小残留病灶MRD检测市场也被激活,因为在中国癌症患者总体5年生存率为40.5%,术后监测必须付之于实践,以减少复发带来的麻烦。 仅以MRD检测市场来看,2020年国内市场规模约为5.4亿元人民币。在这个细分赛道上,臻和科技2017年开始布局进军癌症预后及监测市场;2021年,即得到正向反馈,市场份额最大达到36.8%。从整体来看,据弗若斯特沙利文的数据,2021年中国肿瘤分子诊断及检测潜在市场总额为人民币2712亿元,预计于2030年将增至5611亿元。 面对诱人的空间,臻和科技以其特有的成就在市场中获得信任,首家在全球范围内参与EGFR阳性II期至IIIA非鳞状非小细胞肺癌的前瞻性MRD干预性III期研究的公司,公司与豪森药业合作,已在国内34个临床中心开展APEX研究。还是国内首家开始积累肺癌MRD检测临床数据的公司,也是市场上首家在预后及监测领域开展临床试验并发布大规模前瞻性MRD队列数据的公司。 在客户数量上,更是有377家医院订购、1720名医生推荐及逾12000名患者使用臻和的预后及监测服务。核心团队包含了海归专家,以及北大、清华等顶尖院校的学子,研发团队304人中就有157名硕士或博士。在主要学术期刊上合著及发表了共150篇同行评审文章,包括SCI期刊141篇及中文核心期刊9篇。 总的说来,千亿级赛道+提前布局+卓越团队+现有成绩作证下,臻和科技的估值飙升有坚实的逻辑基础。 基因测序前期亏钱的规律,破了吗 根据此次更新的招股书来看,报告期内(2020年~2023年6月30日)臻和的营业收入分别为3.04亿、3.93亿、4.35亿和2.03亿元,总体趋势是向上增长的。

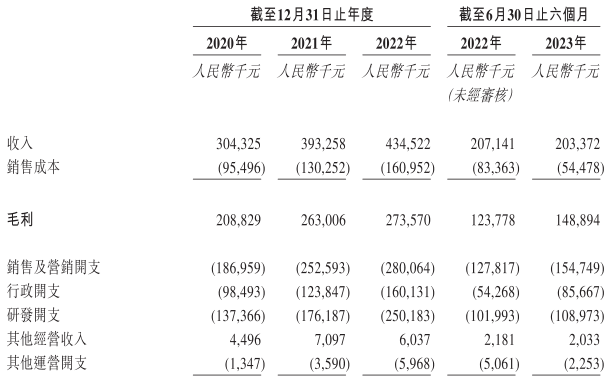

不过,再看利润方面,净利润分别是-5.81亿、-4.07亿、-4.29亿和-2.28亿元,报告期合计亏损达16.45亿元,总体看净利润有收窄的迹象。符合大多数基因测序公司前期面临亏损的规律。

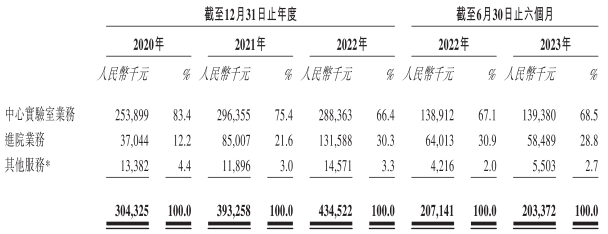

造成亏损的原因是销售和研发费用、行政费用三大块。其中销售及营销开支分别为1.87亿元、2.53亿元、2.80亿元和1.55亿元,在总收入中的占比为61.4%、64.2%、64.5%和76.1%;研发开支分别为1.37亿元、1.76亿元、2.50亿元和1.09亿元,在总收入中的占比分别为45.1%、44.8%、57.6%和53.6%。同样行政开支也不可忽略,分别为0.99亿元、1.24亿元、1.60亿元和0.86亿元,在总收入中的占比分别为32.4%、31.5%、36.9%和42.1%。 也就是说臻和科技并未摆脱这个行业的特有开支规律,未来盈亏平衡还有很多路要走,是否会赢得二级市场的认可,还需观察。 从收入结构来看,中心实验室业务收入占总收入的83.4%、75.4%、66.4%和68.5%;进院业务收入占总收入的12.2%、21.6%、30.3%和28.8%。两个业务一个增长,一个收缩态势。根据其规划,未来重点将发展进院业务,计划三年内使该业务模式下的合作医院共达到100-120家。而进院业务当前正面临医疗反腐和IVD集采等不利因素,刚好对上了趋势。 总的说来,根据招股书内容,经营活动所用现金流量净額分别为-1.39亿元、-2.55亿元、-2.67亿元和-1.42亿元。账上现金约6亿元,以营销研发行政三大超额开支的需要,尽快上市有利回血。 写在文末 前阵子,泛生子私有化成功,也意在国内上市。崛起的诺辉,老将燃石医学、艾德等等,肿瘤分子诊断及检测这个赛道正变得越来越热闹。如同其发展阶段一样,基因公司们基本都还在初期(基本未盈利阶段),因此未来谁更有赚钱的能力,都停留在判断和估计当中,一切都还有变数。 短期年份来看,未来3年除了诺辉等少数公司有望实现盈利,多数公司仍看不到盈亏平衡的预期,且技术成熟广泛那一天,或许还有集采的围攻,任重道远。 参考资料: 1.臻和科技招股书 2.臻和科技港股IPO更新招股书:上半年亏损2.28亿元 未来三年扭亏无望,财信股民说,2023 3.臻和科技三冲港交所:三年半亏损16亿,营销费用占比超六成,柒财经,2023 4.臻和科技5年估值飙升56倍,中国基因测序行业的价值到底有多高?|寻访隐形冠军,中国企业家杂志。 风险提示:股市有风险,投资需谨慎,以上内容仅供投资者参考,不作为投资决策的依据。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号