9月22日,江西医保局招采处发布通知,关于肾功及心肌酶类生化试剂带量采购的征求意见稿。要求9月28日前书面反馈。

9月7日,江西医保局召集部分生产厂家代表,召开肾功及心肌酶生化类检测试剂带量采购规则的座谈会。据了解,此次座谈会的核心就是此次集采的规则问题,由于肝功集采尚未正式落地,在实施过程中的一些问题,暴露出肝功规则设计的缺陷,诸如虚假报量的问题也存在一定的漏洞。而此次征求意见稿,也是在生产企业座谈会后,采纳部分意见后形成的。

此次肾功联盟共计24个成员单位,分别是江西省、河北省、山西省、内蒙古自治区、辽宁省、吉林省、黑龙江省、安徽省、福建省、河南省、湖南省、湖北省、广西壮族自治区、海南省、重庆市、四川省、贵州省、西藏自治区、陕西省、甘肃省、青海省、宁夏回族自治区、新疆维吾尔自治区、新疆生产建设兵团组成采购联盟。

从此次公布的联盟省份来看,和肝功集采不同的是,云南、广东退出;而四川、西藏、安徽加入。

广东的退出不意外,早在肾功联盟邀请时,广东就表明不参与。而同样,北京、天津、上海、浙江、江苏、山东这些大省都没有参加。而安徽的加入,也印证了江西和安徽互相参加对方牵头的集采项目的传闻。

此次肾功和心肌酶类生化试剂带量采购,共有29个项目参加。

1、此次集采的为非联合检测的液体生化试剂,干性试剂、试纸条和按药品管理的诊断试剂,不在本次采购品种范围之内;2、不区分方法学:如CK-MB的免疫抑制法及胶乳增强免疫比浊法,从活性检测和质量检测的不同方法,不予区分;相同的还有HCY、Lp-PLA2等;

3、校准及质控品:肝功集采校准及质控品规则为盒子里的为免费赠送,单独注册证的没有纳入;

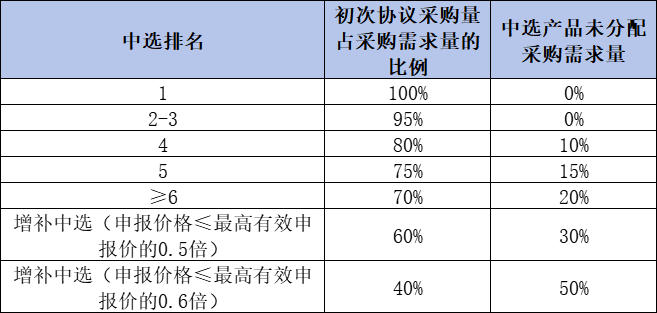

意向采购量为医疗机构上报的测试或毫升总量,分毫升和测试两组,在肝功集采中的毫升/测试双规格的选择上,在今年将选择前置,即在报量阶段就只区分两个组别。这样一来,可以避免由于双规格的选择而导至的分组变化情况出现。采购周期两年,没有变化。而对于协议量,也就是意向采购量部分,是规则诟病最多的条款。如果说按意向采购量来区分AB组,那对于意向采购量的真实性就需要保障;而对于后期的配送协议签订,这些量必须完成。否则,没有处罚机制的报量和协议采购量,就是严重的漏洞。对于分组,根据分组后医疗机构的采购需求,将ml组和测试组分别再分为A、B两个竞价。沿用肝功集采的联盟70%意向采购量进入A组。A组企业不足10家的,按意向采购量由高到低从B组补充企业进入A组。B组不足5家的,全部纳入A组。

组此次分组增加一条:按全联盟有填报采购需求量的医疗机构数量由多到少依次排名统计,在有采购需求量的企业当中,排名前30%(向下取整)的企业。其他企业进入B组。这一条在排名中也有体现。

当出现企业报价相同的情况时,按照以下规则依次确定排名:(1)未被采购联盟地区任意一省(自治区、直辖市、新疆生产建设兵团)依据医药价格和招采信用评价制度评定为“中等”及以上失信等级的企业依次优先;(2)申报品种采购需求的医疗机构数量多的企业优先;(3)2019年1月1日以来相关品种取得国家卫健委室间质评成绩合格的企业优先;对于中选层面,第一中选规则没变,仍然按照同组有效投标企业的前60%比例中选。同时,新增一条:若最后一个拟中选名额有多家排名相同的企业,则一并为拟中选企业,不受拟中选企业数量限制。实际有效申报企业数少于3家时也适用本规则。而此次复活机制,同肝功相比没有变化,若其申报价格不高于最高有效申报价的0.6倍,增补为拟中选企业,且不受拟中选企业数量限制,其拟中选排名位列按“拟中选规则一”中选企业之后。实际有效申报企业数少于3家时也适用本规则。

此外,特别提出,拟中选价格不得高于全联盟医疗机构最低有效采购价格,否则进行价格调整。企业若同意以全联盟最低有效采购价格为基准下降5%,则保留其中选资格,否则取消中选资格并列入“违规名单”。其实这一条在肝功集采的征求意见稿也是有的,只是在正式文件中删减了此条。也就是说,在中选公示期间,如果该企业有比中选价格更低的供货价格,且长期供应,有发票依据的,经核实后,如果企业同意在此最低价的基础上下降5%中选,则保留中选资格,否则取消其中选资格。

但在二次分配量上,有较大改动,在分配二次协议采购量时,医疗机构可自主分配给同品种同注册单位A组或B组排名前80%(向下取整)的中选企业(除外复活企业)的产品,或本医疗机构已填报采购需求量的中选价格最低的企业的产品。也就是说,按第一规则入选的企业,80%的企业可以参与到二次分量中来,这样的比例还是比较高的。和肝功集采不相同的是,复活入选的不参与二次分量,即使进入前80%,也没有分量资格。同时,今年增加了非中选产品管理:申报信息公开之前,在采购范围内但未申报参加本次带量采购的产品、申报但未中选的产品和流标的产品,均视为非中选产品,采购周期内,每年度非中选产品的采购数量不得高于同品种同竞价组别采购总数量的30%。

当然,这个也就是理论上的,毕竟在操作起来30%控制还是有难度的。

采购周期内,当全国其他省(自治区、直辖市)出现更低的带量采购中选价时,企业应在1个月内主动申报,全联盟联动调价。最低价联动也写进文件中。

申报信息公开日之前,如企业不存在相应包装计量单位的产品,其相应包装计量单位的申报价格视为无效报价。也就是说,如果企业没有测试的注册证,就不能按测试组进行竞争。

从之前公布的数据可以看出,肝功集采申报时,绝大多数国内厂家,以毫升为主,而此次数据填报,前26个厂家,项目申报数量超过20个,品规超过40个。也就是说,绝大多数厂家已经有自己的测试包装,而不是单独的毫升包装。

这不但和竞价规则有关,可以选择不同的分组,更和技耗分离收费后的医疗机构结算息息相关。不得不说,国内厂家的动作还是非常快的,不到一年时间,就补齐了测试包装规格。

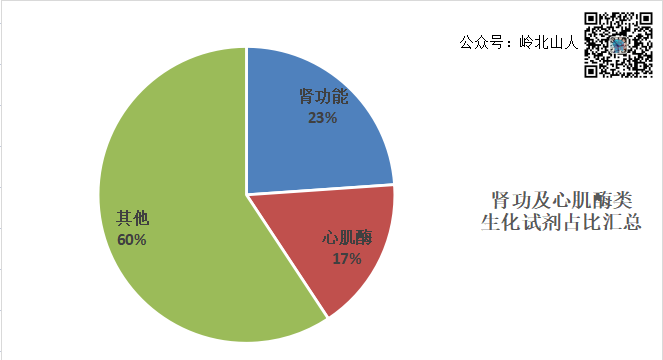

相比肝功生化试剂,肾功和心肌酶类产品的价值相对较高,市场体量较大。据不完全统计,肾功和心肌酶类生化检测试剂,预估占整体液体生化试剂市场的40%左右(根据历史数据预估值)。

如果按液体生化检测市场170亿的体量来算,纳入集采的市场份额达到60亿以上。肝功集采的联盟市场份额占整体市场的60%左右,按这个比例,此次肾功集采的整体份额将达到40亿。

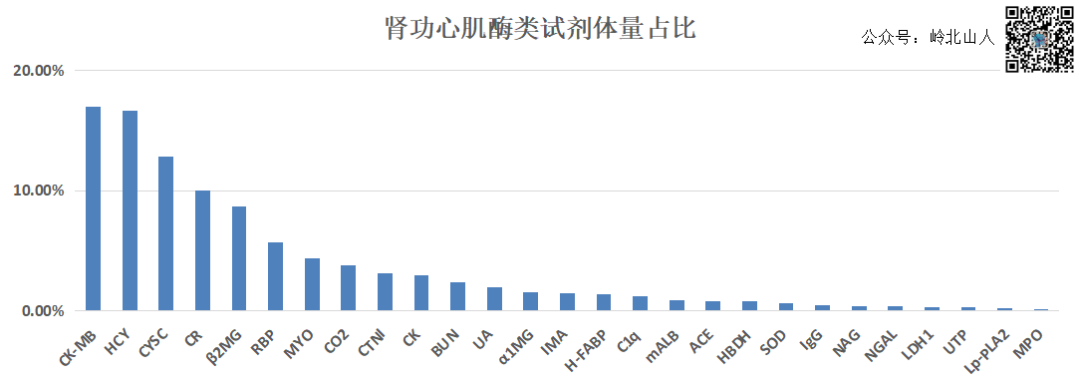

加上肝功类生化试剂的30%左右,此次集采后,生化试剂市场体量的70%以上,将会全部纳入集采。从项目上来讲,同型半胱氨酸和胱抑素两个项目,在疫情前的很长一段时间内,占据生化试剂的主流项目地位。从近期的市场体量来讲,CKMB质量法的出现,快速占领市场,份额也逐步提升。前三个项,占比均超过10%,从近三年的数据来看,据不完全统计,这三个项目的市场体量,占整体肾功和心肌酶类检测试剂市场的近50%。

由于目前参与的联盟省份没有确定,且年度报量工作暂未开展,这些项目的具体市场体量还不能明确。但有一点可以确定,此次肾功集采,市场数据将会更加趋于真实。

对于快速推进的带量采购,生化试剂的绝大多数常规项目均已经纳入集采,对于整个行业来讲,将面临新的格局,也将形成新的生态环境。对于行业从业者来讲,风暴已经来临,需要拥抱变革,主动求变,以快速适应市场变化。

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号