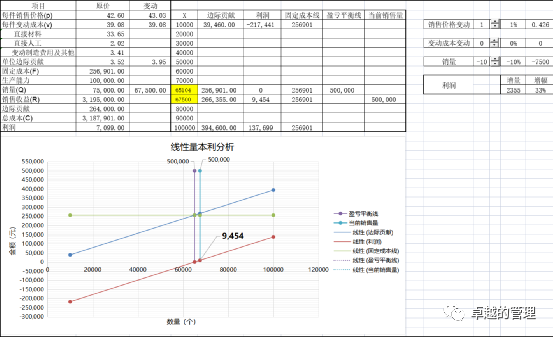

某公司A产品进行量本利分析,首先根据产品的成本习性,分为每件变动成本(直接材料、直接人工、变动制造费用及其他),以及固定成本(F)。可以通过两种途径去收集这些数据,一种是从生产端口,通过工序确认,这种收集方法是相对最为明细化和完整的,可以直接收集到变动成本中的每一类具体的费用。A产品的具体数据明细如下图所示。

另外一种方法就是直接通过每一单的销售数量和销货成本来逆推变动成本和固定成本,主要销售数量和销货成本一般都为线性分布,用简单线性回归后,一元一次方程的截距就是固定成本。这种方法相对而言比较方便、快捷,而且这些数据财务端直接可以从ERP系统里面拉取。如下图,就是A产品的销量和成本线性回归图。

其中,利用公式引用单元格形成勾稽关系 l销售收益=销量×每件销售价格 l边际贡献=销量×(每件销售价格 - 每件变动成本) l总成本=销量×每件变动成本+ 固定成本 l利润=销售收益 - 总成本 当前销售量为75000,利润为7099,当前售价=42.6元,盈亏平衡点:72983.24个。 接下来就是通过销售单价、变动成本、销售量,三个关键的变量,去分析到底哪个因素对利润的影响是最为敏感的。为此笔者根据王融《AR海洋生物制药企业多产品本量利分析动态模型与优化》中用的量本利分析方法,借助Excel工具,进行可视化的敏感性分析。 情况一:销售单价增长1%,单位变动成本不变,销售量不变。 结果:利润增加了31950元,增幅为450%

情况二:销售单价不变,单位变动成本减少1%,销售量不变。 结果:利润增加了29310元,增幅为413%

情况三:销售单价不变,单位变动成本不变,销售量上升1%。 结果:利润增加了2640元,增幅为37%

由上面三种情况,基本可以确定,销售单价变动对利润的影响最为敏感,为1%→450%;其次是变动成本1%→413%。销售量变动对利润的影响相对最小,为1%→37%。 所以当我们对单一产品进行定价时,需要充分考虑售价与销量对利润的影响,经过模型测试,相对该公司A产品而言,只有售价能够提高1%,即使销量下降了10%,也能拥有2355的利润增长,利润增幅到了33%。

当然也不能小看变动成本对利润带来的影响,所以降低直接物料损耗和提高人工效率是一个企业一直需要不断努力改进的方向。有人可能会问,为什么不直接降低采购直接材料的单价和招聘廉价的临时工呢? 其实这是很多小公司认识的误区,众所周知,一分价钱一分货,在一个公允、成熟的竞争市场,供应商不会平白无故降低价格,客户一定要降低采购价格,供应商为了自己的固定报酬,肯定也会想办法在所供材料上降低成本,一方面是通过提效率,但最直接的就是他自己选差材料。然而,如果供应商提供了劣质材料,企业生产过程中材料损耗和人工效率都会受影响,甚至可能让次品留到了顾客手里。所以,精益企业,一般把控较少的优质供应商,通过有竞争力的价格,提供快速的供应商响应和优质的材料。 另外,采用廉价的临时工同样也是上面的问题,由于学习曲线的存在,新员工初期对效率影响非常大,而且很容易造成残次品、返工品和报废品。培养新员工还会影响老员工的操作效率,有时还会影响车间员工关系。之所以精益生产起源于日本企业,员工企业终身制是确保员工效率和稳定性的关键所在。 备注:如果有朋友需要上面Excel数据和可视化图表可以下方留言或者私信,欢迎多多交流~ |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号