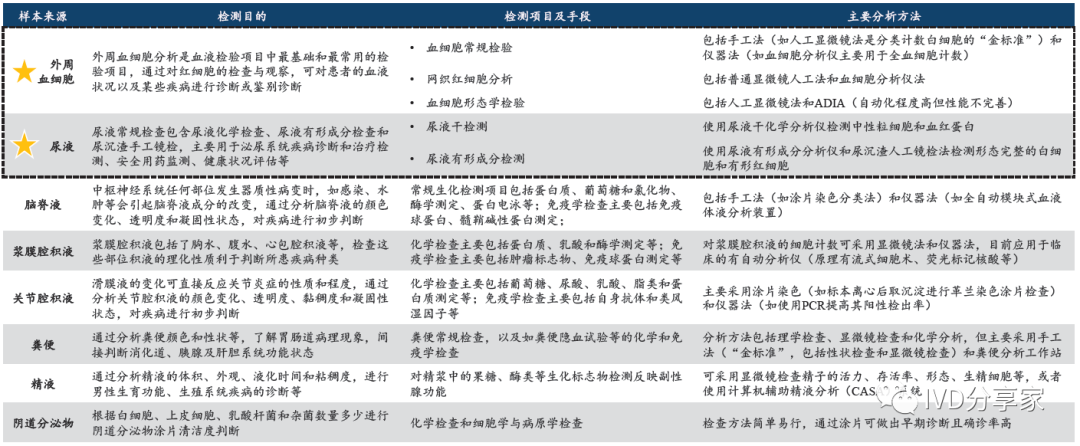

血液及体液诊断的主要类型 血液和体液诊断是指血/体液的生化分析,通过几种简单的化学反应定量或定性检测血液或体液中的各种化合物。

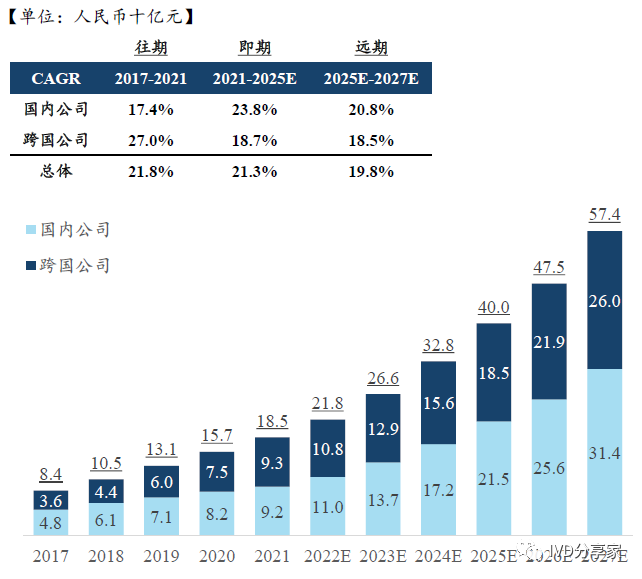

血液及体液诊断的主要类型 中国血液及体液诊断行业市场规模及预测 2021年中国血液及体液诊断行业的市场规模在184.7亿元人民币,受健康体检渗透率的提高、生物技术与信息技术的发展等原因未来市场规模将进一步扩大,预计2025至2027年总体市场规模年复合增长率在19.8%。

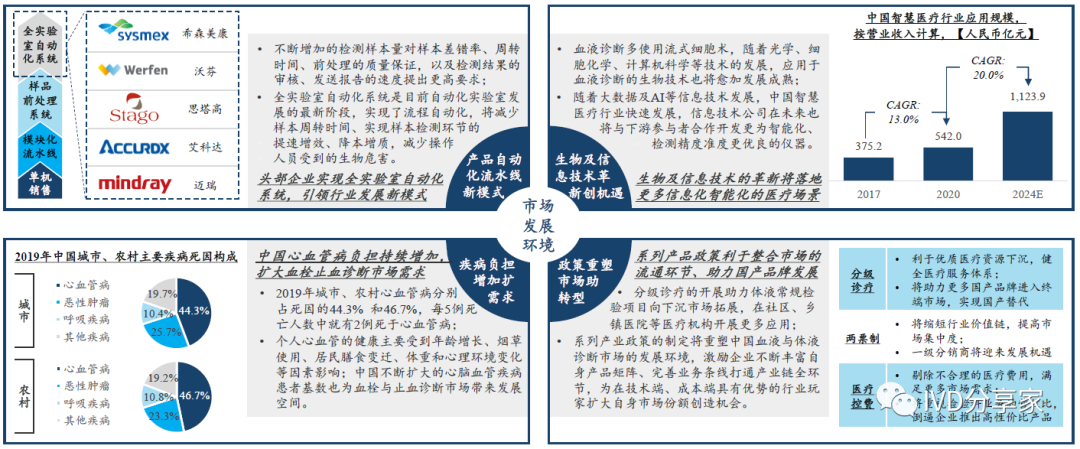

※ 从行业竞争格局看 (i).跨国头部公司如希森美康形成的一体化封闭式产品矩阵实现往期盈利的可持续性:因不同试剂的内在参数不同易对检测结果产生偏差,跨国公司凭借行业先发优势已形成“仪器+试剂”一体化封闭式产品矩阵,因此在往期实现产品的高销售量;且跨国公司凭借技术积累制造的产品稳定性高、自动化程度高,主要覆盖三级医院且受其青睐; (ii).在政策、经济、技术环境影响下,国产厂商未来发展将不断提速:国产厂商凭借本土化优势在渠道销售方面可节省更多时间与金钱,且产品的单价较低利于下沉市场的业务铺陈; ※ 分阶段看市场规模,即期内总体市场规模的年复合增长率在21.3% (i).国产品牌如迈瑞医疗赢得行业口碑,市场份额不断提升:近年国产品牌市场份额不断提升,2021年总体市场被国内以及跨国公司对半瓜分,其中迈瑞医疗2021年血细胞分析仪的中标量占总体市场的4成有余; (ii).健康体检渗透率的增加扩大市场需求:血常规及尿常规为常规健康体检必检项目,而中国与发达国家的健康体检覆盖率相差悬殊但差距逐步缩小; (iii).分级诊疗助力国内厂商增销量:分级诊疗政策有力扩容了基层医疗市场,不断提升的门诊接诊量也增加了院端对相关仪器的采购需求,而国内厂商较低单价的仪器产品符合下沉市场对高性价比产品的需求,凭借薄利多销优势占据市场份额; ※ 从远期看,总体市场规模的年复合增长率在19.8% (i).生物技术与信息技术的发展:目前产业链上游的电磁阀、激光器等核心零部件多依赖进口,未来凭借着工程师红利以及国产替代政策影响,流式细胞术等生物技术以及计算机科学等信息技术快速迭代,利于产品实现全自动化、智能化与信息化,国内厂商将推出更多高性价比仪器; (ii).医保控费、两票制等政策对行业玩家提出高要求:两票制的推行利于一级分销商的发展,也促使制造商实现相关业务转型,而医保控费也将促使医院更重视有效产出比,倒逼企业推出高性价比的产品,利于推动国产替代进程,国产品牌也将凭借因本土化优势带来的低渠道开拓费、工程师与人口红利带来的低研发制造费获得市场未来发展红利。 中国血液及体液诊断的发展环境 全实验室自动化系统引领行业向流水线模式发展、不断革新的生物及信息技术促进医疗场景信息化、不断提升的心血管疾病致死率扩大了终端市场对血液及体液诊断行业的需求以及分级诊疗等政策的实施推动市场加速转型。

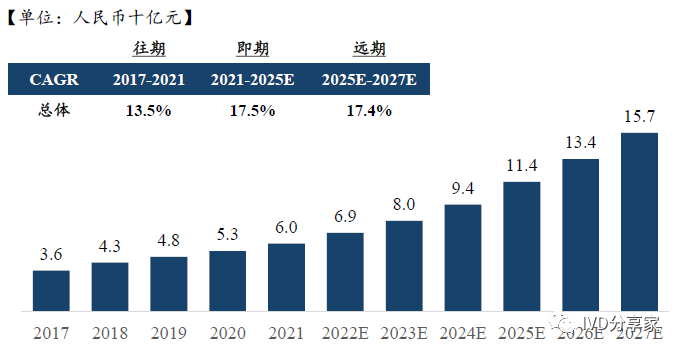

中国血液及体液诊断的发展环境 中国凝血IVD市场规模及预测 2021年中国凝血IVD市场规模在50.2亿元人民币,受技术发展、扩大的心脑血管患者基数、国产品牌的本土化优势等原因,未来市场规模将进一步扩大,预计2025至2027年市场规模年复合增长率在18.4%。

中国凝血IVD市场规模及预测(2017-2027E) ※ 从行业竞争格局看 (i).中国凝血IVD市场被海外进口产品垄断,但CR3从2018年的85.1%降至2021年的77.7%,市场份额占比逐年减少:按市场份额从高到低排列,2018年希森美康、思塔高以及沃芬在凝血IVD市场份额分别为43.9%、24.2%以及17.0%;2021年,希森美康、思塔高以及沃芬在凝血IVD市场份额则分别为40.8%、20.9%以及15.9%; (ii).国产厂商市场份额不断增加:国产厂商凭借本土化优势在渠道销售方面可节省更多时间与金钱,利于其在下沉市场的业务铺陈; ※ 分阶段看市场规模,即期内市场规模的年复合增长率在17.9% (i).分级诊疗初显效果:例如国家卫健委在《“千县工程”县医院综合能力提升工作方案(2021-2025年)》中指出到2025年,全国至少1,000家县医院达到三级医院医疗服务能力水平,基层门诊量的规模将持续放量; (ii).心脑血管患病率持续上升:日趋严重的人口老龄化致心脑血管患病率持续上升,凝血IVD产品可对相关疾病实现预防、筛查、诊断及预后监测,在不断扩大的患者基数形成的市场需求的影响下,市场将进一步扩大; (iii).市场教育程度加深:心脑血管患者的早诊早治意识以及医生对凝血检测的临床认知不断加深,随着未来市场教育的不断充分,将利于凝血IVD产品在药学、检验学等应用领域的拓展; ※ 从远期看,市场规模的年复合增长率在18.4% (i).血栓分子标志物诊断技术的发展:血栓性疾病发病突然且致死率高,相关分子标志物具有更高敏感性,可在疾病早期实现早诊早治,以及在诊断后期对血栓与出血情况进行监控,乘精准医疗发展大趋势; (ii).国产替代进程加深:生物试剂是行业技术壁垒,国产品牌目前较难做到稳定性高的试剂,受财政补贴、工程师红利等影响,国内厂商研发水平未来有望得到提升,实现技术成果转化; (iii).自动化流水线产品的陆续推出:随着医改的持续深入、凝血检测项目和检测标本量的不断增加,全实验室自动化系统是行业未来发展趋势,目前仅希森美康、思塔高以及沃芬拥有凝血IVD流水线,随着国产品牌的技术发展以及在业务上的经验积累,未来有望实现凝血仪器及流水线产品多方位布局; (iv).下沉市场的渗透率将进一步加深,满足不同层级的终端需求:目前凝血IVD产品在三级医院的市场渗透率约在80-90%,且多被更早进入中国市场的进口品牌所占据,而凝血产品替代率较低,因此三级医院市场空间近乎饱和,受分级诊疗等政策影响未来下沉市场空间巨大。 中国凝血IVD市场竞争格局分析 2021年,希森美康及思塔高占据中国凝血IVD共约六成的市场份额,其中希森美康、思塔高和沃芬拥有的流水线业务立于行业发展趋势潮头,而如迈瑞医疗等的国产企业凭借本土化优势更易打通下沉渠道,未来发展潜力巨大。

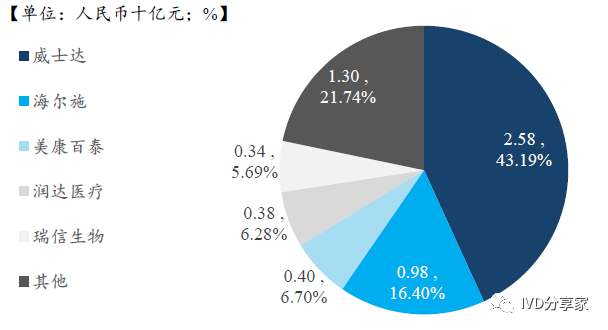

中国凝血IVD市场竞争格局分析 (私信小编,获取原图) 中国凝血IVD一级分销市场情况 2021年中国凝血IVD一级分销市场规模在59.7亿元人民币,其中希森美康在中国的独家分销商威士达占据凝血IVD一级分销市场份额的43.2%,牢牢占据市场头部地位。

中国凝血IVD一级分销市场规模及预测(2017-2027E)

2021年中国凝血IVD一级分销市场竞争格局 ※ 从中国凝血IVD一级分销市场规模看 (i).从即期看,凝血IVD一级分销市场表现与产品制造商挂钩:中国凝血IVD一级分销市场指中国全部一级分销商实现的凝血IVD产品的销售收益,该等收益指通过中国一级分销商渠道按出厂价加上相关溢价销售凝血IVD产品的销售收益; (ii).从远期看,一级分销市场规模增速将受迈瑞等国产品牌影响变缓:凝血IVD产品在中国市场多通过一级分销商进行销售,但国产品牌迈瑞医疗则通过直销与经销方式售卖产品,并从下沉市场不断向上铺陈营销网络,随着迈瑞医疗在凝血IVD市场份额的不断增加,其特有的销售模式有可能影响远期内中国凝血IVD一级分销市场份额; ※ 从中国凝血IVD一级分销市场竞争格局及参与玩家看 中国凝血IVD一级分销市场的行业集中度较高:按销售收入口径从高到低排列市场份额,排名第一的威士达是希森美康凝血产品在中国境内的全国独家分销商,占据第二、三位的海尔施与美康百泰则主要负责分销沃芬的凝血产品;2021年,CR3(威士达、海尔施、美康百泰)的总体市场份额在66.3%,占据近7成的市场空间,行业集中度较高。 血液及体液诊断行业未来趋势分析 受分级诊疗、医保控费、两票制、“健康中国”等政策影响,血液及体液诊断将趋于精准医疗,器械端的进口替代进程加快,企业在产品流通端的商业模式将发生改变,并参考头部企业建立“仪器+试剂”一体化封闭式产品矩阵。

血液及体液诊断行业未来趋势分析 信息来源:参考自沙利文——2023年华检医疗企业深度研究报告,IVD分享库 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号