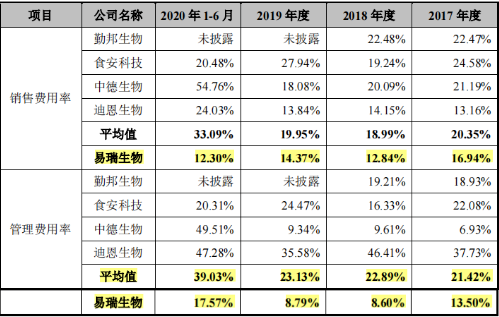

8月24日,易瑞生物在投资者互动平台表示,公司水中镉快速检测盒、镉快筛试剂盒、水中铬快筛试剂盒等快检产品可对饮用水、企业用水等水质样品中镉、铬等重金属进行快速检测,顿时引起一片热议,凭借着掌握底层技术,过去三年易瑞生物恰逢其时的介入体外诊断,从新冠检测中“大获其利”,如今似乎又要在超长周期的核废水蔓延事件,扮演检测角色。 而几乎同时刻,易瑞生物表示对水产品检测主要聚焦在常见的兽药残留、食品添加剂等进行快速检测。而针对日本排放核污染水中含有的放射性元素等暂无相关检测产品,将依托公司技术优势及研发储备,根据事态发展情况制定研发计划并适时调整。 两则消息既否认了有放射性元素的检测产品,也肯定了易瑞生物具备相关检测产品的研发技术能力,联想到此前的新冠检测IVD业务和之后布局动物诊断,易瑞确实是有这个可能来实现跨道转换。核污染事件已发生,随着放射性元素蔓延,从全球人民的生命健康角度看,相关防范检测必不可少,或将成为全球性刚需,连日来实朴检测的“高光”时刻足以证明,无论是否炒作,易瑞生物给IVD行业带来了一种可能性和想象空间。 过去三年,毫无疑问,易瑞生物是活脱脱的疫情受益股。营收从2019年的2.39亿,跃升至2022年6.87亿,足足增长187%。而在疫情之前,易瑞主要是做食品安全快速检测业务,这些正是得益于其底层技术同源的优势,可以快速投入研制。 如同其所处的快速检测概念一般,能快速切换。不过,发于疫情检测业务,也终于疫情检测,2023年上半年业绩预期报告显示,归母净利润亏损:6,000~8,000万元,去年同期是盈利1.5亿元;扣非净利润亏损:6,300~8,300万元,去年同期盈利:1.4亿元,前后巨大的反差也宣告IVD板块的阶段性萎缩。 根据公告,上半年期末大幅收缩了体外诊断业务,精简业务团队,控制成本费用,降本增效。预计公司未来体外诊断收入规模较小,现有体外诊断原材料在有效期内将无法全部消化,公司基于谨慎性原则对体外诊断产品专用原材料进行了减值计提。描述明确,也算是给了IVD板块一个定调吧。客观上,在疫情之后,易瑞生物急需寻找新增长点。 在疫情之后的易瑞,除了一二季度交接时的新冠甲乙流多组合联合检测试剂的欧盟布局,也有布局动物诊断,能够自由切换均是源于独特的“核心抗原抗体+试剂+仪器设备+检测方案”的闭环快速检测体系,简单归纳一点就是成本可控,质量有保证,不然即使能切换过来,并生产出产品,也卖不动。 在拥有关键原料制作,基因工程重组抗原抗体、单克隆抗体筛选等技术平台所象征的底层技术之时,易瑞在检测前处理也有一定的造就,这就拉开了差距。其改良SPE过程的为“两步法”,大幅简化了前处理操作、使得快速检测简便快捷。并基于此开发系列的新型磁性、非磁性固相萃取材料,形成了快速SPE柱、免疫亲和柱等系列产品和方案。 总的说来,作为国内食品安全快速检测领域的领先企业,前后参与40余项标准制定,足见其研发的地位,凭借先后几次的“跨界”案例,所有相关联的检测均有一定的期望空间,而如今爆出可检测放射性元素的消息,中长期来看可能性极大。 我们在上一篇文章写到,与同行勤邦生物、食安科技等相比较,易瑞生物在营收和净利润上具有明显优势。食品安全快速检测在当前还属于新兴产业,所以其将国外品牌作为对标,也属正常。 回过头来看,自疫情爆发之后,另一方面全球似乎进入一种融合的状态,有危机也是全球化性质,有利好也是一起受益。大有一荣俱荣,一损俱损的全球化深化趋势。 以此次核污染事件的发生为例,随着放射性元素的扩散,除了水产品是重点防控区,几乎所有食品都有被循环到,被污染到的风险,而人民生活要继续,食品检测都要等待实验室结果显然不现实。 在这种逻辑之下,食品安全快速检测必然会成为主力军,并且有加快发展的趋势。在现阶段的市场中,也许单看业务量和业绩状况,放眼未来蓝海之中显得较小,不足以评判一个企业得真正实力。我们从期间费用率着手。 2017~2020年中的销售费用率16.94%、12.84%、14.37%、12.30%,管理费用率21.42%、22.89%、23.13%、39.03%,均明显低于业内平均水平。可见其管理水平,另外研发费用上却出手大方。

2017~2022年研发投入费用 2,395.57万元、2,442.09万元、3,368.52万元、4,046.26万元、7,243.21万元、1.11亿。占营业收入的比重分别为17.37%、11.92%、14.08%、15.66%、12.12%和16.2%,常年保持正增长。这与宣传得研发优势大体上也吻合。 易瑞生物以难得的对关键原料技术和几大技术平台的掌握,构建了较为完善的检测闭环体系。在研发技术、产业链安全自主上充分展示竞争力。在这个基础上,打出技术同源的策略,对检测领域的所有产品均有一定的可能性,使得“横跨”出兵常有可能。 以疫情这一全球公共卫生事件为转折点,后疫情时代仍有可能出现类似的全球性危机,而一旦水被污染,所有食品几乎都有风险,都有必要进行筛查、检测符合一定的安全防控指标后方可进入市场交易。从这一点出发,易瑞如同其技术同源的特征,具备很大的想象空间。 参考资料: 1.2023H1业绩预告 2.挥师东进后,易瑞生物已成三足鼎立之势,微光学园,2023 3.易瑞生物官网、资讯 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号