摘要 大背景之728中纪委牵头全国医药领域腐败问题集中整治。2023年7月28日,中纪委牵头部署纪检监察机关配合开展全国医药领域腐败整治,中央及地方众多纪委、监委高级别官员列席或视频参会,将这次医药反腐的战略地位推向更高处。 对医疗反腐怎么看?1)反腐存在于各个国家和各个行业,腐败不加以制止对行业的健康发展不利。反腐本质上是对过去腐败行为的纠正,在本次纪委牵头医药行业反腐之前,药械集采、新药价格谈判等措施已经一定程度上让回扣成为过去式。2)对比中美医药上市公司的销售费用率,差异不大。并且销售费用的存在有一定合理性。3)对比2018年集采和本轮反腐:我们认为,对刚需药械而言,反腐影响的是节奏、集采影响的是DCF;18年集采推进时,医药处于高位,而本轮反腐推进时,医药已历经三年调整,预计本次反腐对医药股价的影响幅度更小、周期更短。 医药反腐的影响。1)利好上市药企的销售。相较于非上市公司,上市公司的财报审计更为规范。上市公司的架构和决策流程相对科学。一旦出现不规范行为,上市公司会被监管要求通过公告披露。上市公司作为公众企业,产品、销售、治理会接受全社会监督。更多的不规范行为打击之后有利于市场份额向更规范的上市公司集中。2)利好国产。过往的腐败不局限于国产还是进口药械,反腐是针对整个市场的。在反腐压力下,部分采购可能会延迟或以集中采购形式进行,而政府部门引导下的集采更有利于国产产品。近年来政府出台了多个政策支持国产,在政策支持下国产企业有望抢占更多的市场份额。3)利好有竞争力的产品。临床数据更好的药品和耗材将更受医生青睐,产品不行仅仅依靠销售的这种模式在市场上将越来越行不通。学术推广依然是推进产品进院和被医生使用的重要手段,好产品也需要学术推广才能被医生认识及认可,从而推动产品入院和放量。4)依然是对辅助用药和不合理用药的持续打压。近20年,中国用药结构已经发生了巨大变化,辅助用药和不合理用药已经得到大幅度打压,取而代之的是临床真正刚需的治疗性药物甚至是更多的创新药品种。反腐依然是对辅助用药和不合理用药的持续打压。不合理用药会占用医保资源、耽误诊疗效率等,不合理用药退出历史舞台具有其必然性。 医药行业发展和进步的核心驱动因素。1)需求是第一要素。老年人是医药市场的主要消费者。当前不仅是中国,全球老龄化都在加速。而在国内,第二波婴儿潮人群(1965-1973年出生人口)进入退休阶段(50-58岁),对医药的需求是刚性且持续增长的。2)价格最终是会下降的。海外经验来看,美国的创新药专利到期后价格是一落千丈的。在国内,中国企业也遭遇了价格压力,仿制药集采后价格的显著下降,创新药的定期谈判降价。3)创新为满足需求,如解决感染需求、糖尿病需求、心血管需求、肿瘤需求、阿尔兹海默需求等。创新为创造需求,例如创造体重管理需求、创造美的需求、创造连续血糖监测的需求等。创新提供新管线,新管线对冲老产品的降价压力。 总结:医药行业的发展是满足不断扩大的老龄化和就医群体的需求、不断创新满足未决疾病需求、不断创新发掘实现更美好生活的需求这些因素推动的,腐败既然都不是医药行业的发展的驱动力,那医疗反腐又如何会影响到医药行业的发展呢?腐败本身是不合理的,纯粹市场化的运行可能会存在滋生腐败的可能性,政府的适当干预和介入,对净化行业、鼓励创新、国产替代、甚至产品出海我们认为都是利好。18年的集采之后,我们一方面看到大家担忧的企业被击垮并没有发生,相反是很多公司的股价和利润都创出了新高,倒逼了企业创新,优化了医保支付结构。23年的反腐之后,我们认为也能看到一个更加优化的产业结构以及优秀企业的进一步升华,让我们满怀期待、春暖花开。 风险提示:1)医药反腐开展强度超过预期;2)招标采购节奏放缓超过预期等。 目录

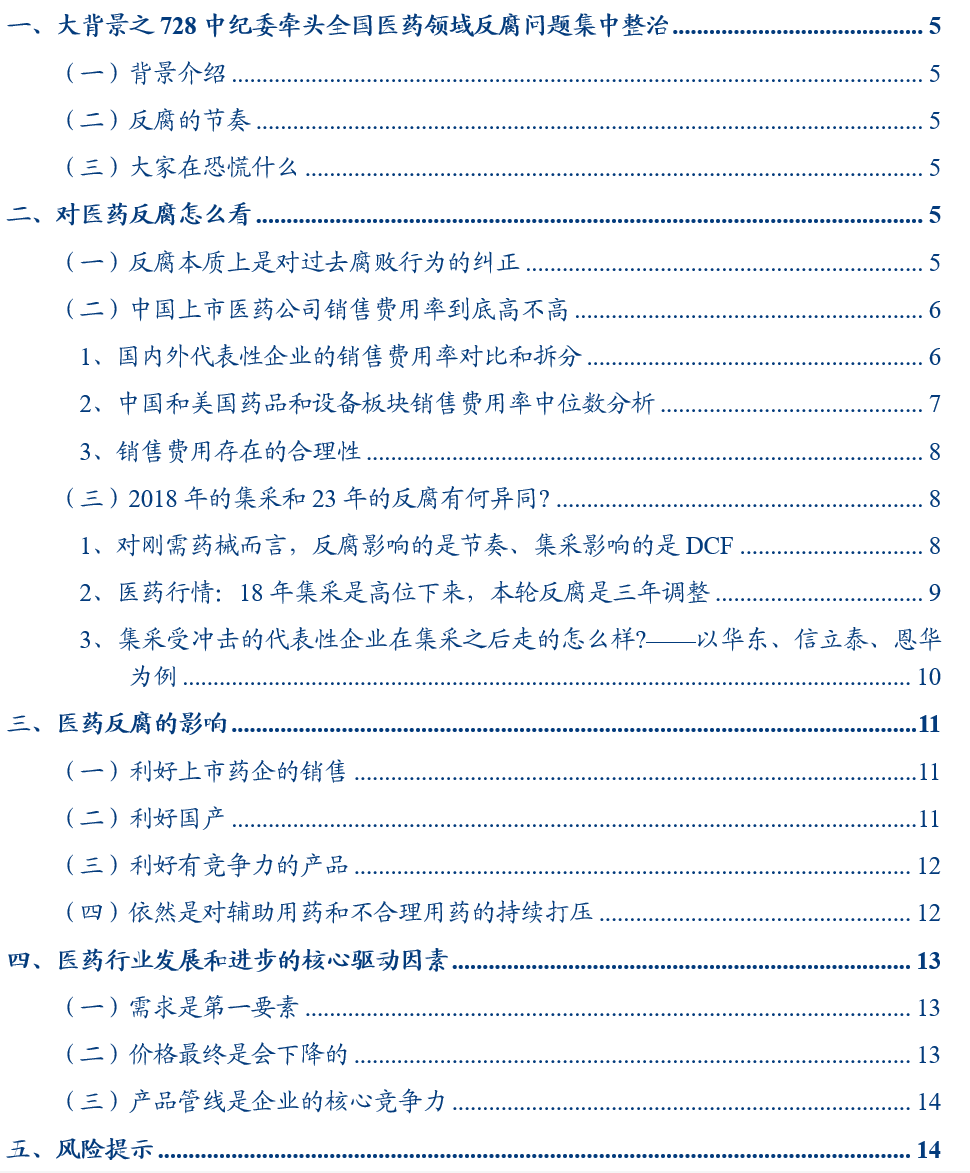

报告正文 一、大背景之728中纪委牵头全国医药领域反腐问题集中整治 (一)背景介绍 2023年7月28日,中纪委牵头部署纪检监察机关配合开展全国医药领域腐败整治,中央及地方众多纪委、监委高级别官员列席或视频参会,将这次医药反腐的战略地位推向更高处。 (二)反腐的节奏 2023年7月21日,国家卫健委会同教育部、公安部等十部门联合召开视频会议,部署开展为期1年的全国医药领域腐败问题集中整治。7月24日,国家卫健委、国家发改委等六部门发布《深化医药卫生体制改革2023年下半年重点工作任务》,将医疗行业反腐列为下半年医改重点任务。7月25日,初次审议的刑法修正案(十二)草案在行贿罪规定中增加了新条款,提出在教育医疗等领域行贿将从重处罚。紧接着,中纪委在7月28日牵头部署纪检监察机关配合开展全国医药领域腐败问题集中整治,中央及地方众多纪委、监委高级别官员列席或视频参会,将这次医药反腐的战略地位推向更高处。 随后医药反腐风暴刮向各省。7月25日,海南省召开医药领域腐败问题集中整治工作动员部署视频会议。7月27日,广西壮族自治区卫健委召开2023年领导干部集体廉政谈话暨警示教育大会。8月1日,海南省卫健委公布了医药领域腐败问题集中整治工作的举报电话。8月2日,广东卫健委等13部门进行了纠正医药购销领域和医疗服务中不正之风联席工作机制的成员单位及职责分工调整。7月31日,广西壮族自治区卫健委又召开主题教育典型案例剖析会,特别强调要做好当前正在推进的医药领域腐败问题集中整治、医疗物资采购腐败问题专项整治等。8月7日,山东省纪委监委召开纪检监察机关配合开展全省医药领域腐败问题集中整治工作动员部署视频会议等。 根据经济观察报获取的信息显示,23年的整治工作在7月底前都是自查自纠阶段,对于主动说明问题、主动投案的人员给予宽大处理;之后10个月将集中整治;到2024年6月将总结整改,并出台一批制度文件或修改相关法律法规。 (三)大家在恐慌什么 我们认为,市场恐慌的内容主要有两点:第一,若医院领导涉及反腐或影响设备的采购、药品的进院和销售节奏;第二,若上市公司领导或者核心人员被调查影响上市公司治理。 二、对医药反腐怎么看 (一)反腐本质上是对过去腐败行为的纠正 反腐存在与各个国家和各个行业,腐败不加以制止会对行业健康发展不利。近些年来,国家在医药、房地产、军工、金融等多个领域反腐动作不断。今年以来除了医药行业,军工等行业的反腐力度也在加强。 近十年来卫健委等各部门出台的多个文件都强调了医药反腐。2012年,卫生部与国家中医药管理局出台了《关于加强公立医疗机构廉洁风险防控的指导意见》,要求开展医疗机构管理权力和医疗服务廉洁风险防控,推进公立医疗机构反腐倡廉建设和行业作风建设。2015年,卫计委印发《大型医院巡查工作方案(2015-2017年度)》,共计巡查41家医院,以反腐倡廉建设、落实医疗卫生行风建设“九不准”、医院管理等方面为巡查重点。2019年,卫健委又发布了《大型医院巡查工作方案(2019—2022年度)》。 今年以来医疗反腐处于持续高压状态。2023年2月,中纪委刊文《严查医疗领域隐蔽利益输送》。5月,卫健委等十四部门发布了《关于印发2022年纠正医药购销领域和医疗服务中不正之风工作要点》,旨在健全完善行风治理体系,重点整治医药突出腐败问题。之后陆续出现了中纪委和各省的反腐政策。23年7月28日,中纪委牵头部署纪检监察机关配合开展全国医药领域腐败集中整治,中央及地方众多纪委、监委高级别官员列席或视频参会,将这次医药反腐的战略地位推向更高处。

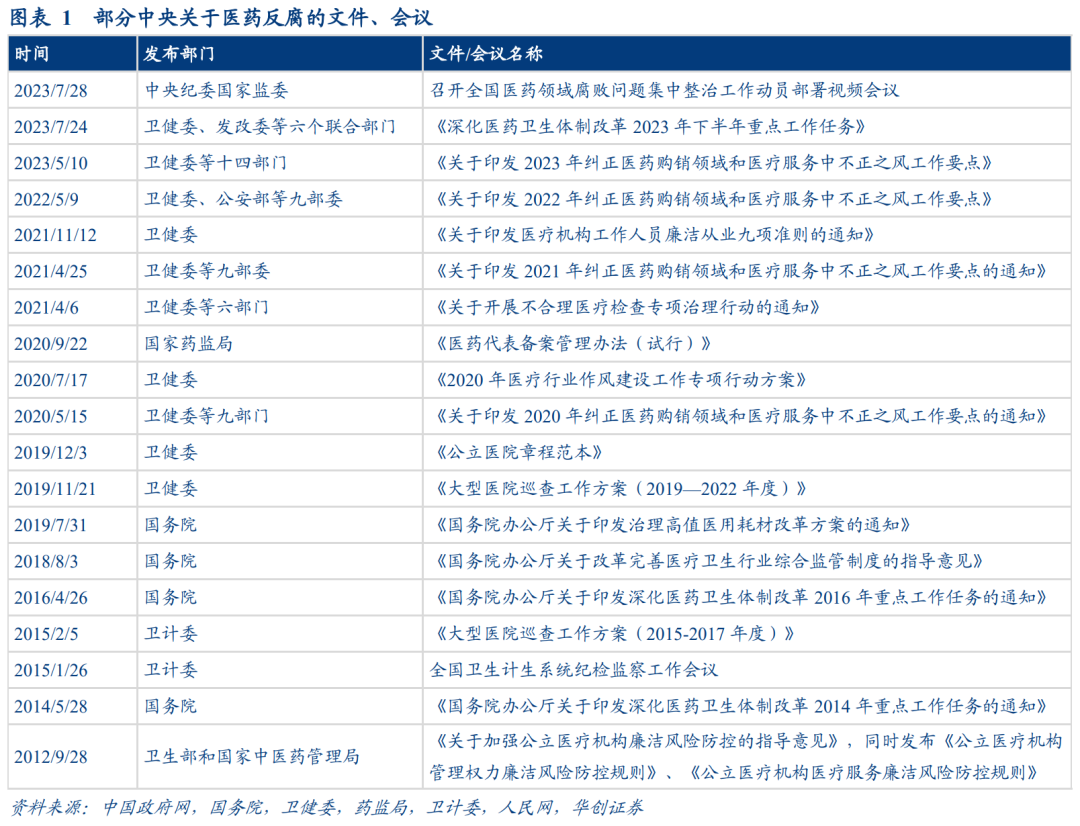

反腐本质上是对过去腐败行为的纠正。在本次纪委牵头医药行业反腐之前,集采、新药价格谈判等措施已经一定程度上让回扣成为过去式。 (二)中国上市医药公司销售费用率到底高不高 1、国内外代表性企业的销售费用率对比和拆分 由于部分外企仅公布了销售、一般性及管理费用(约等于国内的销售费用加上管理费用),在本篇报告中,我们以国内企业的销售费用和管理费用的比例来估算外企的销售费用。 药企中以国内药企龙头恒瑞医药和海外制药龙头辉瑞、GSK为例。海外医药巨头辉瑞制药的销售费用率在2018-2020年均位于20%以上,2021-2022年由于新冠相关业务提升因而费用率大幅下降。GSK销售费用率近五年均在20%以上。总体上辉瑞制药、GSK的销售费用率稍低于恒瑞医药。再以国内胰岛素龙头通化东宝和海外胰岛素巨头诺和诺德为例。通化东宝的销售费用率略高于诺和诺德,但差额并不明显。

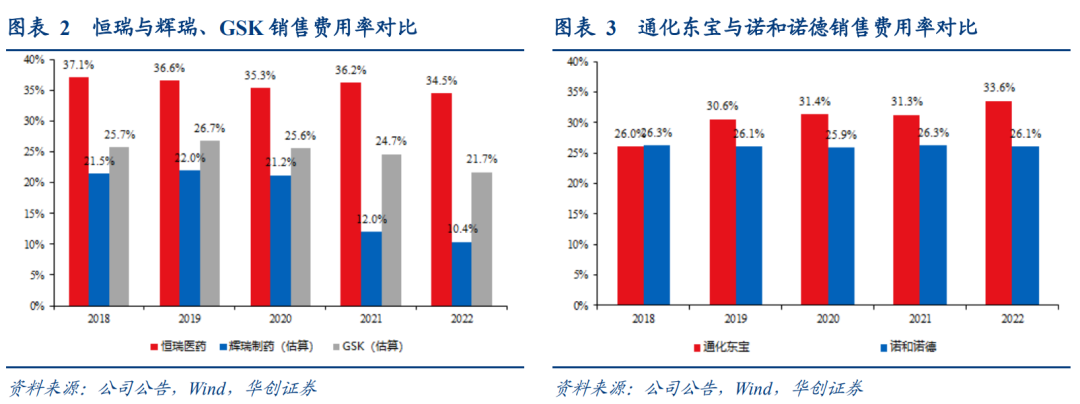

器械企业中以迈瑞医疗、西门子医疗和雅培为例。与海外医疗器械巨头雅培、西门子医疗相比,迈瑞医疗近五年的销售费用率均处于中间水平。

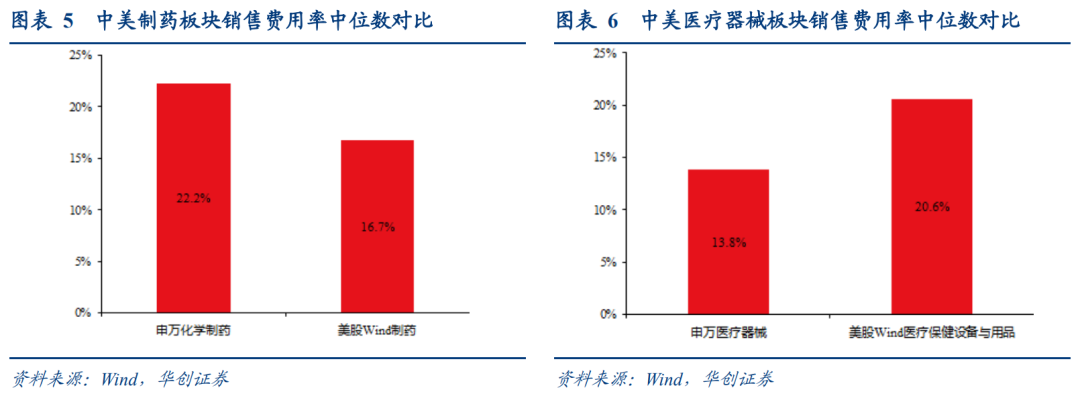

2、中国和美国药品和设备板块销售费用率中位数分析 我国上市药企销售费用率中位数高于美股可比公司,械企销售费用率中位数低于美股。中国申万化学制药板块企业(剔除2022年营业收入小于1亿元的公司)的销售费用率中位数为22.2%,美股Wind制药板块公司(剔除2022年营业收入小于1亿美元的公司)的销售费用率中位数估算值(计算方法同上)为16.7%。中国申万医疗器械板块企业(剔除2022年营业收入小于1亿元的公司)的销售费用率中位数为13.8%,美股Wind医疗保健设备与用品板块公司(剔除2022年营业收入小于1亿美元的公司)的销售费用率中位数估算值为20.6%。综合药械来看,中国企业的销售费用率跟美国相比差异不大。

中美药品支付体系上的差异可能是中美药企销售费用率不同的原因之一。国内在集采政策推进之前,中国药品招投标体系比较分散,企业为了参与全国各地的招标要有更多的费用支持。而美国药品支付方主要是商业医保等,采购主要由GPO集团等开展,GPO采购在美国药品采购市场上占绝大部分,美国药品市场采购相较国内集中度大幅提升,对企业而言也意味着入院效率更高,费用率会较低。 3、销售费用存在的合理性 新药和耗材设备的推广需要销售费用。 1)新药的普及需要投入销售费用用于医生及患者的认知教育。用药需求很大程度上受医生与患者对该药品的认知程度的影响,因此需要向医生、患者等人群开展市场推广活动,帮助及时传递药品安全性、有效性的研究成果,让医生和患者认可药品的差异化优势、认识药品带给患者的利益,从而驱动新药在用户端的普及。 2)设备及相关耗材的推广需要投入销售费用用于医生培训。由于部分设备的使用难度较高,医生需要通过培训来掌握设备的正确使用方式,以便于开展诊疗服务患者。例如,日本内窥镜企业奥林巴斯在北京、上海、广州三地建立了医疗技术培训中心(C-TEC),帮助医生提升整体手术水平。 此外,手术机器人达芬奇也在2022年10月份宣布正式上线其手术操作入门课程,帮助新进术者熟悉相关设备的使用操作。 医生的学习和学术交流需要销售费用。我们认为,医院采购和使用医药公司的药品和器械,相应的医药公司给与新医生学习的机会、给医生学术交流提供支持是有合理性的。 (三)2018年的集采和23年的反腐有何异同? 1、对刚需药械而言,反腐影响的是节奏、集采影响的是DCF 企业的价值可以用现金流折现 (DCF)。DCF估值主要是基于预期未来现金流量的贴现值来确定企业的价值,将未来自由现金流量拆分来看,营业收入(销量*价格)、营业成本、费用投入等均是影响预期未来现金流量的核心因素。 我们认为,反腐不影响药械价格,或影响药械入院节奏,反向影响推广费用,一定程度上对企业价值的影响很小。在国内市场,药械的入院价格通过挂网招标、集采、谈判等机制确定,因此我们认为反腐不会影响药械价格。对于刚需药械而言,无论反腐与否,医院对于产品的需求客观存在,反腐可能仅仅影响了产品入院节奏,而非影响了产品的需求。过去部分药械的销售存在不合理的销售费用投入,反腐后不合理费用有望减少,对DCF是正向贡献。 集采和价格谈判或影响行业价值和企业价值。无论是仿制药的集采还是创新药定期谈判降价等,最直接的结果都是产品价格的变化,从而有可能影响企业价值。 2、医药行情:18年集采是高位下来,本轮反腐是三年调整 2018年底集采之前医药从高点下来才调整半年,而这轮反腐之前医药已然调整3年多。2018年底4+7集采结果公告之前,从2018年5月底到11月底,申万医药指数半年时间下跌幅度约45%左右。本次纪委牵头医药反腐之前,医药自2020年8月的高点以来,已经调整超过3年的时间。

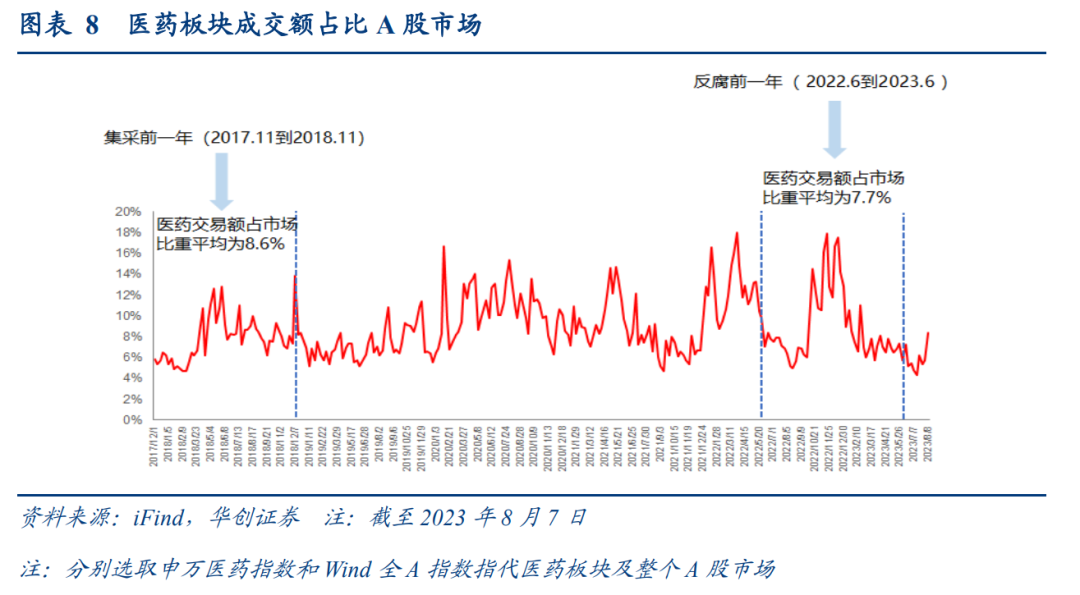

集采前一个季度2018Q3的公募非医药基金的医药配置比例为9.70%,反腐前一个季度2023Q1的公募非医药基金的医药配置比例为5.49%。集采前一年的医药交易额占市场比重平均为8.6%,本次纪委牵头医药反腐前一年的医药交易额占市场比重平均为7.7%。

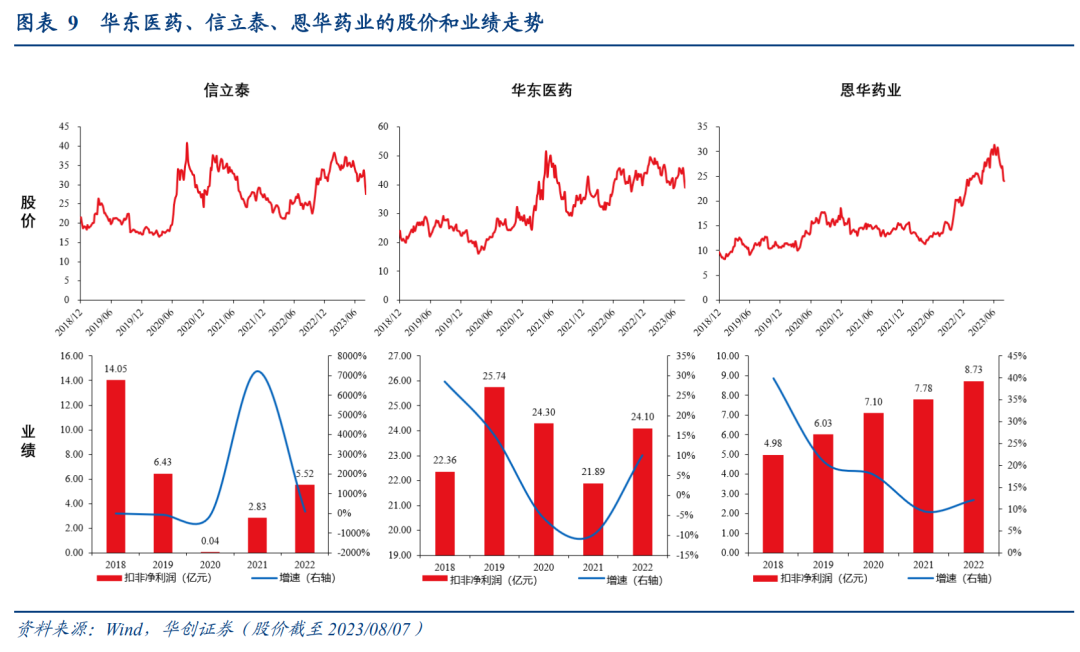

2018年底4+7集采结果公告之后,从2018年12月到2019年1月底,医药继续下跌了2个月,跌幅约20%。此后医药开启牛市行情。我们预计反腐的调整幅度远远低于集采,调整时间也远远短于集采。 3、集采受冲击的代表性企业在集采之后走的怎么样?——以华东、信立泰、恩华为例 2018年国家开始进行药品带量采购,带量采购使得仿制药价格大幅下降,导至以过去仿制药为主的化学制药板块进入阵痛期。曾经国内领先的药企普遍是凭借首仿专科药起家,随着带量采购进行,仿制药大品种陆续承压,药企存量业务普遍下滑,比如华东医药的30亿大品种阿卡波糖在第二批集采丢标;信立泰的核心产品氯吡格雷在“4+7”带量采购扩围中意外丢标;恩华药业的右美托咪定注射液、利培酮片、度洛西汀肠溶胶囊、氯氮平片、阿立哌唑片和加巴喷丁胶囊6个品种被纳入集采,对公司麻醉、精神和神经三大产品管线均造成扰动。 当下集采已进入到第六个年头,我们发现,华东医药、信立泰、恩华药业均消化了存量业务集采所带来的业绩扰动,同时各大企业积极进行新品研发或新业态布局。经过多年研发积累,华东医药、信立泰、恩华药业陆续迎来存量出清、增量兑现的拐点。集采后,三家企业股价均创出了阶段性新高或历史新高,同时随着创新药、新业务等的兑现,业绩也在低基数下重新回到高增长通道。 华东医药:受集采和医保谈判的影响,2020-2021年公司医药工业的业绩增长承压。2020年中美华东阿卡波糖片在第二批集采中意外丢标,2020年医药工业板块营收增速大幅放缓。2021年医药工业营收同比下滑。站在当下时点,我们认为公司存量业务已走出集采和医保谈判的影响,2022年公司医药工业收入恢复性增长,并且存量业务的恢复态势还将得以延续,主要基于以下三点原因: 1)集采和医保谈判降价结果基本执行完毕。 2)未集采的主力品种短期集采风险也比较小。 3)多渠道和多剂型的差异化推广带来了新增量。比如,在阿卡波糖片集采丢标后,公司全面推进阿卡波糖片在基层、院外和自费市场的布局与覆盖,积极开拓零售药店及网上销售新渠道,并通过阿卡波糖普通片和咀嚼片的差异化定位,利用咀嚼片争取院内市场份额。 信立泰:尽管在2018年11月集采文件出台前,信立泰股价已有明显的调整,但在首轮“4+7”带量采购公布结果后,泰嘉以3.18元/片(75mg规格)的价格独家中标,产品降价约58%,公司股价一度下跌。在随后2019年9月的“4+7”带量采购扩围中,泰嘉意外丢标,公司股价进一步下跌。在经历首轮两次集采后,公司的股价和估值水平已逐步调整到了历史的相对低位。但随着集采的常态化推进,公司多个光脚品种借助集采实现快速放量,为公司贡献了较为可观的业绩增量,例如第五批中标的头孢呋辛预计2022年将贡献超6亿元的收入。同时随着公司创新管线的持续丰富,公司的估值也在逐步回升。目前公司的股价和估值均已回到首轮4+7带量采购前的水平之上。 恩华药业:前期业绩有所扰动,现已走出集采影响。2018年4+7带量采购纳入了恩华的麻醉品种右美托咪定和抗精神病用药利培酮,并且随着集采的常态化推进,集采涉及范围从麻醉线、精神线拓展到神经线,涉及品种也在逐步增多。截至第八批集采,公司共有6个品种被纳入集采,且均集中在前五批。其中,右美托咪定注射液(麻醉线)、利培酮片(精神线)和度洛西汀肠溶胶囊(精神线) 3个品种未能中标,氯氮平片(精神线) 、阿立哌唑片(精神线)和加巴喷丁胶囊(神经线)3个品种中标。我们判断,自2023年开始公司有望全面摆脱存量品种集采的影响,主要原因包括: 1)公司涉及到的集采批次集中分布在前五批,产品降价压力已充分消化; 2)后续存量品种中,仅麻醉线的丙泊酚乳状注射液和氟马西尼注射液两款产品短期存在集中风险,但两款产品收入体量不大,即使集采,对于公司业绩影响也比较小。

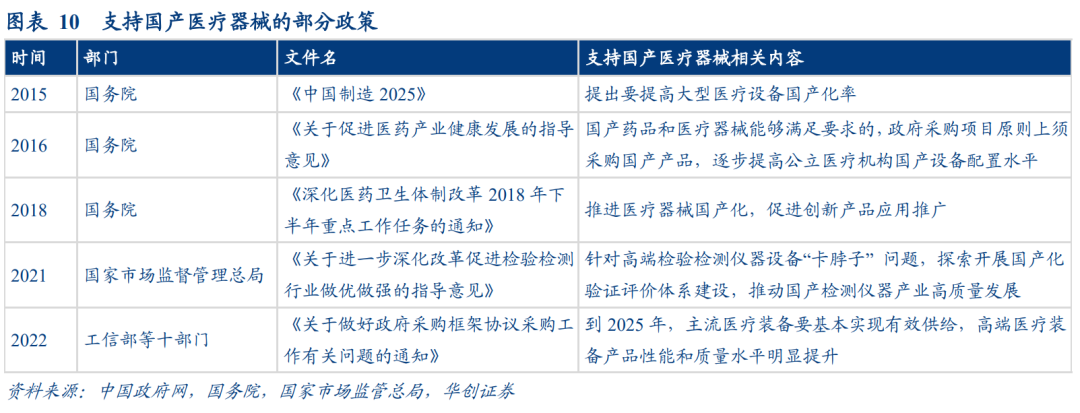

三、医药反腐的影响 (一)利好上市药企的销售 相较于非上市公司,上市公司的财报审计更为规范。上市公司的定期财务报告需要会计师事务所进行审计并出具审计意见,因此相较于非上市公司,上市公司的财报更为规范。 上市公司的架构和决策流程相对科学。上市公司的组织架构设计包括股东大会、董事会、监事会、管理层等,职责分工合理,经营管理决策相对科学。 一旦出现不规范行为,上市公司会被监管要求通过公告披露。例如2020年5月,中国证监会重庆证监局向博腾股份实际控制人出具行政处罚决定书,对其实控人违规占用上市公司资金和财务造假的行为给予警告并处以罚款。又如2023年2月,上海证券交易所向人福医药、控股股东当代科技以及公司实控人予以纪律处分决定,对控股股东及其关联方非经营性资金占用、控股股东大额违规减持股份、重大交易未履行董事会审议程序及信息披露义务、定期报告财务数据披露不准确等行为进行公开谴责和通报批评。上市公司作为公众企业,产品、销售、治理会接受全社会监督。 更多的不规范行为打击之后有利于市场份额向更规范的上市公司集中。医药行业销售合规标准不断提高,当前上市公司在销售规范性和合规性高于行业平均水平。长远来看,国家对更多的不规范行为打击之后,医药反腐有助于行业朝着更加规范的方向发展,加快行业出清,市场份额或将向规范化程度高的上市公司进一步集中。 (二)利好国产 过往的腐败不局限于国产还是进口药械,反腐是针对整个市场的。在反腐压力下,部分采购可能会延迟或以集中采购形式进行,而政府部门引导下的集采更有利于国产产品。近年来政府出台了多个政策支持国产。目前国内医药行业还有多个细分赛道是进口主导的,在政策支持下国产企业有望抢占更多的市场份额。

(三)利好有竞争力的产品 临床数据更好的药品和耗材将更受医生青睐,产品仅仅依靠销售的这种模式在市场上将越来越行不通。学术推广依然是推进产品进院及被医生使用的重要手段,好产品也需要学术推广才能被医生认识及认可,从而推动产品入院和放量。 (四)依然是对辅助用药和不合理用药的持续打压 近20年,中国用药结构已经发生了巨大变化,辅助用药和不合理用药已经得到大幅度打压,取而代之的是临床真正刚需的治疗性药物甚至是更多的创新药品种。反腐依然是对辅助用药和不合理用药的持续打压。不合理用药会占用医保资源、耽误诊疗效率等,不合理用药退出历史舞台具有其必然性。

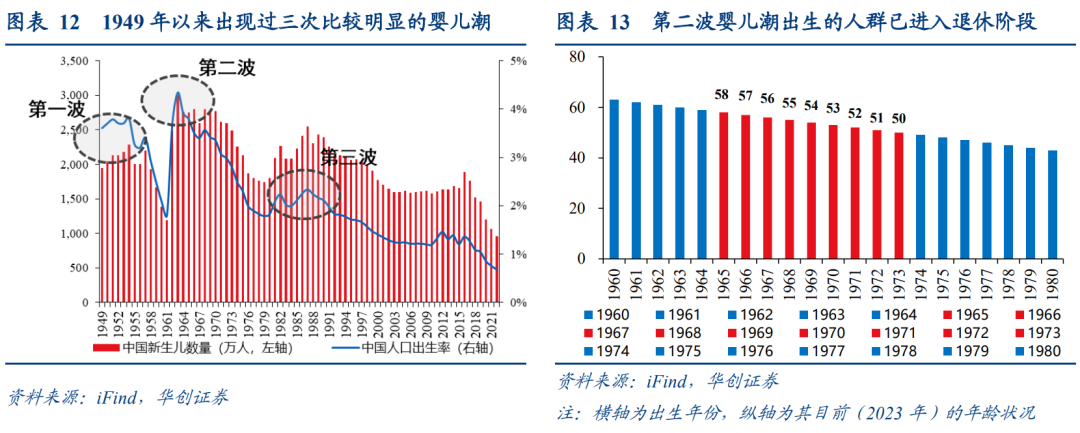

四、医药行业发展和进步的核心驱动因素 (一)需求是第一要素 老年人是医药市场的主要消费者。当前不仅是中国,全球老龄化都在加速。而在国内,第二波婴儿潮人群(1965-1973年出生人口)进入退休阶段(50-58岁),对医药的需求是刚性的且持续增长的。

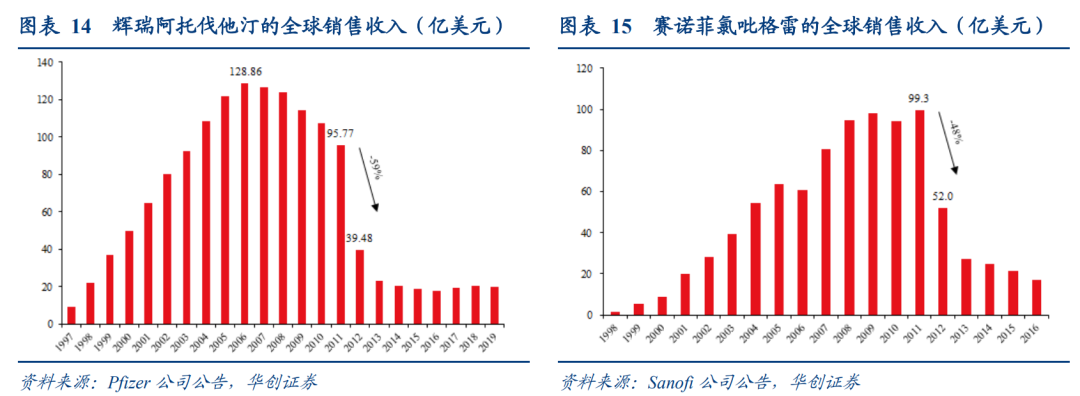

(二)价格最终是会下降的 海外经验来看,美国的创新药专利到期后价格是一落千丈的。以阿托伐他汀和氯吡格雷为例,辉瑞的阿托伐他汀(商品名:立普妥)和赛诺菲氯吡格雷(商品名:波立维)销售峰值分别约130亿美元和近100亿美元,而当其核心专利到期后,产品大幅降价导至销售收入出现断崖式下滑。辉瑞立普妥化合物专利在2011年到期,2012年销售收入下降59%;波立维核心专利于2012年到期,当年销售收入下降48%。

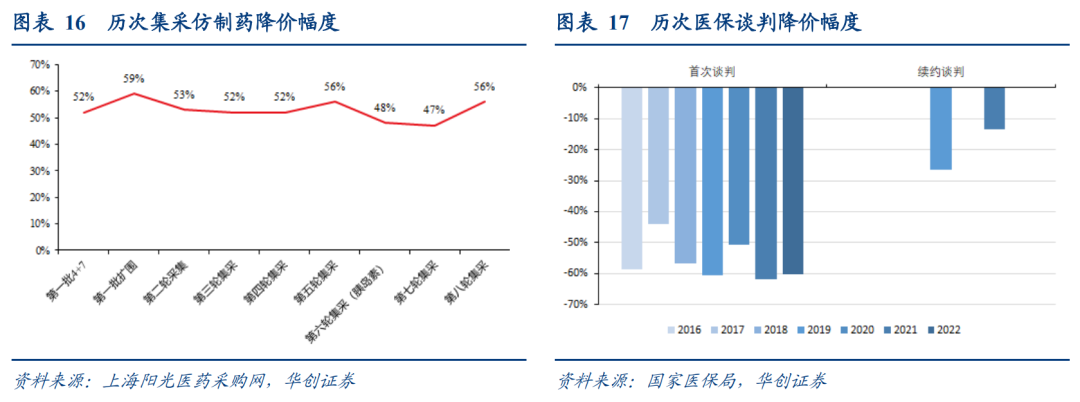

在国内,中国企业也遭遇了价格压力。对于仿制药而言,集采常态化的推进把更多仿制药纳入到集采范围,从已开展的八轮九批集采情况来看,仿制药平均价格降幅在47%-59%之间,除胰岛素集采外,其余历次化药集采最高降幅均超过90%,集采中仿制药容易出现价格崩盘。而创新药在医保准入谈判以及续约时,同样面临着降价压力。过去7年医保谈判首次谈判品种的表观平均降幅保持在40-60%区间,两次较大规模的续约谈判依然存在降价现象。

(三)产品管线是企业的核心竞争力 创新为满足需求,解决各大类疾病需求,如解决感染需求、糖尿病需求、心血管需求、肿瘤需求、阿尔兹海默需求等。 创新为发掘需求。例如发掘减重需求(GLP-1等)、发掘美的需求(痤疮新药等)、发掘连续血糖监测的需求(CGM连续血糖检测产品)等。 创新提供新管线对冲老产品的降价压力。例如信立泰集采后加快创新产品布局,目前围绕慢病用药领域信立泰已形成短、中、长期布局的创新管线,产品研发进度有序推进,小分子、大分子兼备。自2023年起的3年内公司有望迎来6款创新产品7个适应症上市销售,其中,恩那度司他峰值预计30亿元,S086高血压+心衰峰值预计47亿元,阿利沙坦两个复方峰值预计各8亿元,特立帕肽产品组合峰值预计10亿元。远期维度JK07、JK08、SAL0119等均有望成为全球FIC或BIC。 总结:医药行业的发展是不断满足扩大的老龄化和就医群体的需求、不断创新满足未决疾病需求、不断创新发掘实现更美好生活的需求这些因素推动的,腐败既然不是医药行业的发展动力,那医疗反腐又如何影响到医药行业发展呢?腐败本身是不合理的,纯粹市场化的运行可能会存在滋生腐败的可能性,政府的适当干预和介入,对净化行业、鼓励创新、国产替代、甚至产品出海我们认为都是利好。18年的集采之后,我们一方面看到大家担忧的企业被击垮并没有发生相反是很多公司的股价和利润都创出了新高,倒逼了企业创新,优化了医保支付结构。23年的反腐之后,我们认为也能看到一个更加优化的产业结构以及优秀企业的进一步升华,让我们满怀期待、春暖花开。 五、风险提示 1)医药反腐开展强度超过预期; 2)药械招标采购节奏放缓超过预期等。 六、彩蛋 很多人看完报告可能觉得有道理,但会疑问医药的行情什么时候能开始?牛顿说,我可以计算天体的运行轨迹,却不能预测人类的疯狂。牛顿都做不到的事情,我们也不能精准的预测。但是目前行业的估值,情绪、股价位置等均在底部区间,目前行业发展的景气度还是非常高。对于刚需的药械上市公司反腐只是影响了节奏,并没有影响到dcf模型。行情的启动也可以做个猜想,这里我们需要把握两个度,一个是反腐的程度,这决定了牵连的范围,另一个是处罚和整改力度,影响单体的报表。我们认为单纯的说下一年年、下个季度或者下个月就会产生行情都是草率的,市场只是需要看得清晰手上持仓会不会被反腐、什么时候反腐、反腐带来什么影响,所以重要的观察指标是代表性公司的被处罚原因和处罚措施的出现和明朗。但是如果你仔细看,可能已经很清晰了,长期维度,诚如我们报告所言,医药行业的发展是不断膨胀的需求、持续创新满足未满足的需求和持续创新创造新的需求来推动的,腐败不曾是医药行业的发展因素。反腐之后,临床真需求和有价值创新的意义将更加凸显。 我们于此争议之处坚定不移的看多医药行业的发展机会和投资机会,拒绝与行业空头和摇摆派站一条线。药品和医疗器械是医药行业的根基,是创新和行业发展的驱动力,是真正的主赛道,抛弃主赛道不是规避风险,是风险。 欢迎大家多多支持我们华创证券医药小组,关注我们的研究成果和方向。我们有推票能力强且富有深度广度的创新药研究,有立足产业扎实研究全面覆盖的医疗器械研究,有前瞻性强富有激情的中药和医疗服务研究。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号