手握资金240亿,迈瑞开始买买买!

2023-8-3 17:52|

发布者: 沙糖桔|

查看: 2349|

评论: |来源: 高禾投资、IVD青年人

摘要: 手握资金近240亿元的迈瑞医疗终于又出手了!

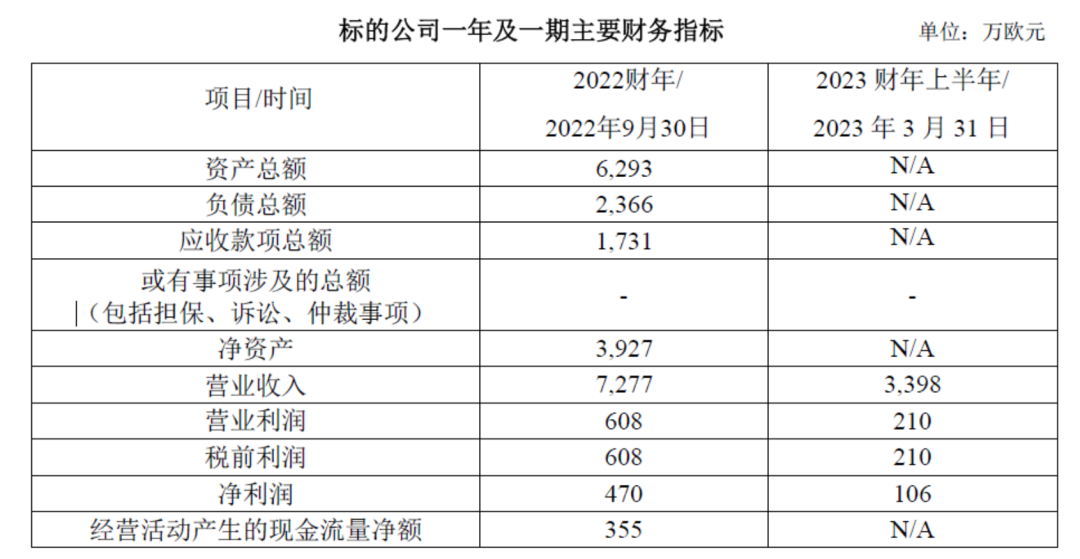

| 这次并购标的依然是IVD领域,这相比其他IVD主业的公司又领先了不知道多少个身位,提前开始布局和建设海外产业链体系。7月31日,迈瑞发布公告称,拟通过全资子公司迈瑞全球(香港)有限公司(英文名为 MR Global (HK) Limited,以下简称为“香港全球”)及香港全球的全资子公司 Mindray Medical Netherlands B.V.(以下简称为“迈瑞荷兰”)以现金形式收购由Gorka Holding GmbH持有的DiaSys Diagnostic Systems GmbH(以下简称“标的公司”)的75%股权(以下简称 “本次交易”),收购总价预计约为1.15亿欧元(约9亿元人民币),最终交易金额以实际交割时确认为准。DiaSys成立于1991年,总部位于德国Holzheim,是全球知名品牌,在体外诊断(In vitro Diagnostics, IVD)领域深耕30余年,有着丰富的经验积累;同时在欧洲、亚太和拉美地区均拥有生产基地。德国德赛公司自1991年率先推出全液体、即用型、长效稳定的生化试剂以来,取得了良好的口碑和市场反响,在欧洲享有“液体生化试剂之父”的美誉,同时德国德赛公司也是欧洲首家获得CE认证的体外诊断试剂生产厂家。德赛公司在德国、中国、日本、法国、俄罗斯、巴西设有子公司,产品在欧洲、亚洲、美洲、非洲均有销售,全球一百多个国家和地区的客户可享受到德赛高质量的产品和服务。德赛公司很早就在大中华区设立了相关业务平台——德赛诊断系统(上海)有限公司是北京利德曼生化股份有限公司和德国德赛公司在大中华区的合资公司,代理德国德赛公司在大中华区的业务。自1997年德赛品牌产品正式进入中国以来,高技术含量的产品品质和完善的服务保障体系受到了国内临床检验界的一致好评,全国排名前50的医院有超过90%都在与德赛深度合作,创造了卓越的销量成绩。二十多年来德赛诊断系统(上海)有限公司一直保持着良好的业务发展势头,自进入中国以来,公司业务稳定开展,是国内同行业中近年来发展最快的公司之一。迈瑞医疗主要产品覆盖生命信息与支持、体外诊断以及医学影像三大领域,根据2022年年度报告,迈瑞医疗2022年实现营业收入约303.66亿元,同比增长20.17%;扣非利润为95.25亿元,同比增长21.33%。同日披露的2023年第一季度报告显示,2023Q1迈瑞医疗营业收入为83.64亿元,比上年同期增长20.47%;扣非利润为25.29亿元,比上年同期增长22.05%。分业务来看,迈瑞医疗2022年度生命信息与支持实现营业收入约134.01亿元,同比增长20.15%,其中微创外科增长超过60%,硬镜系统增长超过90%;体外诊断业务实现营业收入约102.56亿元,同比增长21.39%,其中化学发光增长近30%。 除聚焦三大主要业务外,迈瑞医疗指出,化学发光和微创外科等领域的市场空间十倍于监护仪、血球等领域,且具有高增长潜力,但是目前国产化率很低。据粤开证券研报分析,国内化学发光企业处于技术成长期,整体呈现出企业规模较小,试剂研发能力较强,仪器研发能力较弱等特点,在化学发光市场,国内领先企业包括迈瑞医疗、亚辉龙、新产业等。在微创医疗方面,迈瑞医疗正在开发包括腔镜吻合器、下一代硬镜系统(4K+NIR)及下一代硬镜系统(4K+3D)等产品;在化学发光领域,迈瑞医疗将推出ToRCH、CL-2600i化学发光免疫分析仪等产品。

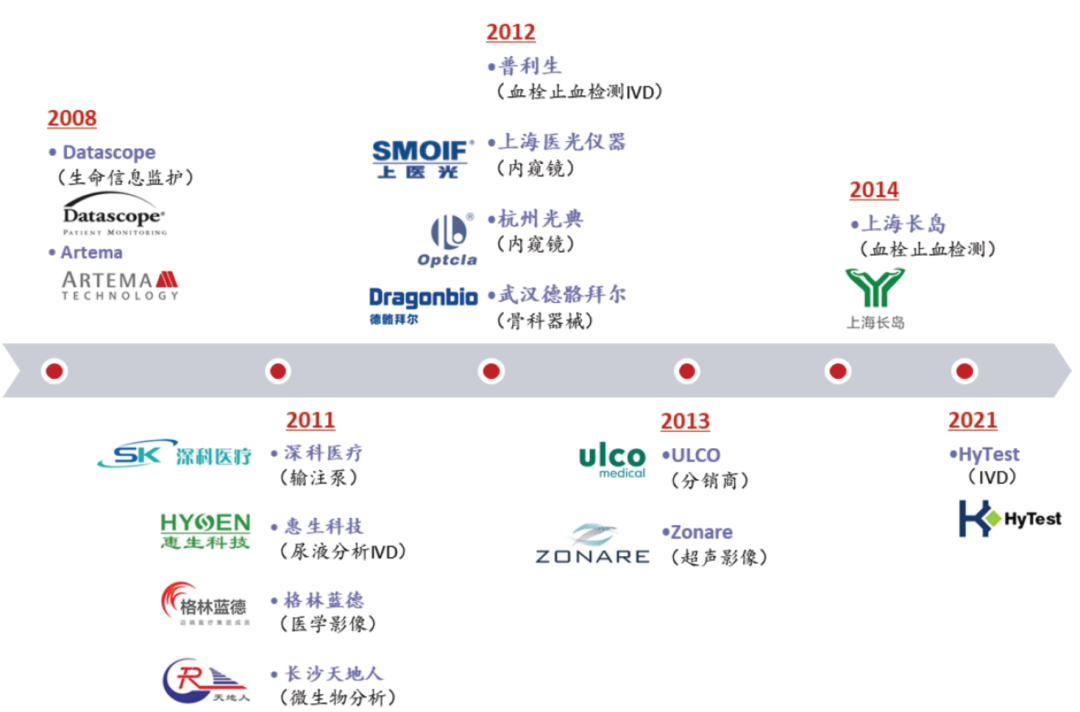

迈瑞医疗通过并购整合丰富产品组合,进行市场扩容。年报显示,2022年迈瑞医疗实现经营活动产生的现金流量净额为121.41亿元,同比增长34.92%。2023年一季度经营性现金流净额为13.33亿元,同比增长53.30%,货币资金为239.05亿元。迈瑞医疗表示,优秀的经营现金流是公司外延并购的重要基础。据梳理,自2008年起,迈瑞医疗在三大核心业务领域不断进行重要并购,甚至业内有观点认为“迈瑞医疗的成长史就是一部并购史”。在生命信息与支持领域,迈瑞医疗于2008年以2.02亿美元收购了美国Datascope生命信息监护业务,同年收购了瑞典呼吸机气体检测知名品牌Artema,其中对Datascope的并购使得迈瑞医疗成为全球监护仪第三大品牌。2011年至2014年,迈瑞医疗进行了大规模并购,收购了包括深科医疗、苏州惠生、浙江格林兰德、长沙天地人、武汉德骼拜尔、杭州光典、北京普利生、上海长岛、美国Zonare在内的十余家公司。2021年9月,迈瑞医疗完成收购全球知名的IVD原材料领域的公司HyTest Invest Oy(海肽生物)及其下属子公司100%股权,交易价款5.32亿欧元,迈瑞医疗全资子公司迈瑞医疗荷兰已经直接或间接持有海肽生物及其下属子公司100%的股权,海肽生物纳入公司合并报表范围。自此,迈瑞医疗实现了在IVD原材料领域核心技术的自主可控。其实不止迈瑞医疗,跨国医械巨头多靠并购发展。例如丹纳赫,被称为“工业并购之王”,主要经营涉足四大细分领域:生命科学、诊断、牙科和环境应用方案。光大证券研报分析,丹纳赫是全球最成功的实业型并购公司。丹纳赫的医疗技术业务是在2001年通过收购KAVO、Gendex和Radiometer建立起来;2009年收购PaloDEx Group Oy后扩大了牙科业务的地理范围和产品及服务范围;2010年收购了AB SCIEX后,大大提升了公司在生命科学的地位,尤其是在质谱分析市场。并购是丹纳赫的DNA,原则是“行业第一、公司第二”。对于医疗器械企业进行并购的动因,广证恒生分析称:一是产品技术的更新迭代,医疗器械技术成熟快,产品迭代周期短,中小企业外部研发具有独特优势,医疗器械企业不断进行技术性并购能够减低内部研发风险,也能够获取产品线;二是细分领域的天花板效应,医疗器械产品种类繁多,产品间差异极大,但单一领域的市场规模和空间相对有限,医械企业若无法进一步扩大自身的市场份额,激烈的外部竞争将迅速使得市场份额下降。迈瑞医疗本次出手并购欧洲IVD公司并不意外,略超预期的是为什么要并购一家生化试剂IVD企业。迈瑞医疗指出,未来公司将继续寻找优质标的,根据业务规划加快并购,持续拓展能力边界,扩大可及市场空间。同时,迈瑞医疗在年报中表示,目前公司在全球医疗器械行业领域已经实现了从追随者到挑战者身份的转变,未来的发展目标是用5-10年进入全球前二十。我们认为,在现在的国际贸易大环境下,龙头企业通过收购海外的原料供应商和品牌商可以更好的打造原料-研发-生产-市场等海外完整的产业链运营平台体系,以便更好的覆盖和满足海外市场的发展需求,迈瑞作为行业龙头企业又走到了产业发展的战略优先位置,值得长期跟踪和研究!

|

声明:

1、凡本网注明“来源:小桔灯网”的所有作品,均为本网合法拥有版权或有权使用的作品,转载需联系授权。

2、凡本网注明“来源:XXX(非小桔灯网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。其版权归原作者所有,如有侵权请联系删除。

3、所有再转载者需自行获得原作者授权并注明来源。

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号