近日,迈克生物发布业绩预告,预计2023年上半年归母净利润约1.42~2.03亿元,同比下降50%~65%,根据公告,业绩下滑主要两方面,一是受市场需影响,自主产品中分子诊断产品销售收入大幅下滑,同时相关存货减值准备计提有所增加;二是自主产品已逐渐具备在生化、免疫、尿液、血细胞、凝血等多平台产品系列化系统化以及整体实验室自动化解决方案,以及自主产品营销体系建设,代理产品销售收入同比下降。 显然,新冠相关检测业务减少的影响,没有意外也波及到了迈克生物,另外一方面自主品牌的意识觉醒所转化的营销体系建设、系列产品平台建设等,短期内看增加了运营成本。 我们回看一季度的归母净利润1.17亿元,同比下降42%。综合看,这个下滑幅度有扩大趋势,2023年开春以来的热情逐渐淡化,下半年将面临更严峻的考验。 无论如何,我们需要向前看,面向未来,IVD企业的路途是否能行稳致远。 是否跌到底了? 截至7月20日,迈克生物收盘14.82元,总市值92亿左右,往前对比看,股价已跌回至2019疫情前的水平,相比高峰63.99跌幅达76%。不过这也符合A股部分领域炒概念的作风,提前透支未来几年,而后丢给接盘人。价格与价值不匹配,短时刻或许稳得住,一旦风吹草动,就容易恢复原型。 那么,当前价值是否匹配到位了?有没有被疫情消去的现实错杀了?

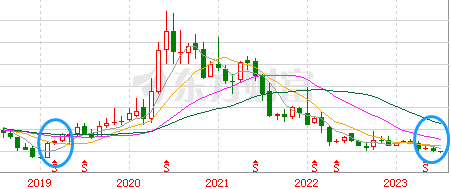

从上图可以看出,2020年初疫情爆点过后,市场逐渐清醒过来,大约在2020年7、8月分开始一步一步的调整回归,相继攻破60、40、20元,直至如今的15元左右。作为化学发光五虎之一的迈克,着实令人捏了一把汗。不过我们从近些年的表现来看,也许能找到一些原因。

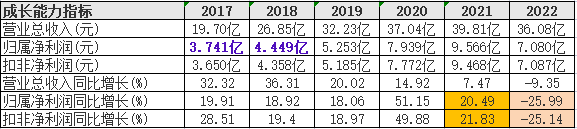

来源:东方财富网 除了2020年一下暴涨,2021年、2022、2023Q1、2023Q2是逐渐回落原来的价值水平,尽管2021年相对于2020的高基数而增长幅度有所下滑,但并不掩盖其业绩的短期光彩属性,于是2022年实现归属净利润7.087亿元,同比下降25.99%,给予实际证实。 以及如上述提及2023Q1的同比下降42%,2023上半年整体的同比下降50%~65%,逐渐扩大的悲观数据和预期,可以很好地解释为何节节败退。 按上半年的1.4~2亿归母净利的预期,预计整年利润水平可能回到2017-2018年水平。也就是说2023年底业绩如果再无法收小下跌幅度,股价大概率会进一步下挫。 难不成疫情没有催熟迈克生物,反而是揠苗助长? 笔者认为这种可能性较低,前面所述的都是仅限消极的方面,在这自主代理比例交换之际、疫前疫后结构调整阶段,迈克的业绩低表现容易造成市场的情绪,我们不妨从积极面入手,中和一下这种不利预期。 自主意识的觉醒 业绩欠佳的原因描述均有是新冠检测和自主产品建设两个因素,那么自主体系究竟如何呢? 2022年公司自产产品贡献64%营收和89%利润,2021~2018年营收这个比例为(58%、50%、38%、36%),近三年公司自主产品收入CAGR为23.89%,可以看出扣除疫情年份,自产比例同比远少于24%,提高不快,但很坚决。 2022年自产常规产品实现收入17.21亿元(YOY+8.72%)(自主产品总收入23.12亿元),全年大型仪器市场端出库3014台(条),其中化学发光仪器1070台、血液仪器992台。铺入终端市场的仪器持续增长带来试剂销量的增长,常规试剂产品中免疫试剂销售8.03亿元(+25.05%),生化试剂销售5.63亿元(-8.66%),临检试剂销售1.38亿元(+50.14%),整体增长保持稳定水平。 而代理产品收入为12.56亿元(-23.16%),占比34.81%(-6.25pct),较大的幅度说明了代理业务正加速剥离、退化。未来自主产品销售增长及结构提升将成为重要引擎,业绩增长的期望在于此。 从上面的试剂收入情况来看,有生化试剂的窘迫,也有免疫试剂的高潜力。这得益于化学发光的国产化趋势,迈克自身在化学发光有较大的优势,有着i3000/i1000/i800全自动化学发光免疫分析仪等主打产品和上述提及的流水线销量。 另外,随着竞争的白热化,为提高综合服务能力,全面满足客户的需求,生免一体机也呼之而出,各家企业都在构建开放或封闭式生化仪策略,但无论哪种方式,均有利于生化试剂销量的提高。

全自动生化免疫分析流水线 来源:官网 在营销体系方面也在优化,对三级及部分二甲医院等直销为主,开拓基层医疗机构经销为主。截至目前,自主产品客户覆盖各级医院8,000+,在海外市场也灵活采取经销商策略,借用产品注册、区域销售及服务方式的本土优势,有利海外市场的顺利开拓,已合作经销商490余家,涉足117个国家/地区。 除了几大平台优势,关键原料稳定供应自主化是一大保证,可以在关键时候不会被卡脖子,保证业务和经营的持续性,从长期发展来看有益。 这主要是在研发上的重视和实际投入,以2022年为例,研发2.73亿元(+31.82%),研发费用率为9.85%(+2.28pct),自主产品已获证464项(生化124项+免疫193项+其他147项),基本覆盖医疗机构的需求,公司生化、免疫、血液产品已实现流水线集成,已是国内少数可提供实验室自动化解决方案的IVD企业,当然也是能成为化学发光五虎之一的一个重要因素。 自主产品比例的逐步提升、海内外渠道优化升级、技术基础的持续夯实,使得迈克生物的内涵很深厚,有托底的功能。 这就引出一个很基本的逻辑,应不会跌到哪里去。 结语 从下一步趋势来讲,具备自动化流水线解决方案、有着生免一体化等较为全面的服务能力是化学发光厂商核心技术实力的体现。 同时,对以关键原料能自控自产为代表的基础技术的掌握,又是企业经久不衰的重要保证。放眼头部IVD企业,或多或少在原料上有所作为,只在于程度的区别。 迈克生物作为化学发光其中一员,相比新产业、安图,如此大的疫情后反差,而鉴于这些以上积极面盖过消极面多一点的分析,近两年流水线装机提速及化学发光国产化的趋势,将托起新的业绩生态,当前应属估值低位。 参考资料: 1.迈克生物的官网、年报、资讯 2.自产产品占比稳步提升,流水线提升长期竞争力,中国银河,2023 3.代理业务逐步剥离,自产产品稳定增长,国联证券,2023 4.距高点跌去76%,昔日300亿医疗股怎么了?,德林社,2023 风险提示:股市有风险,投资需谨慎,以上内容仅供投资者参考,不作为投资决策的依据。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号