2023 年6 月15 日,北京医保局官网发布《北京市医疗保障局 北京市人力资源和社会保障局关于将16 项治疗性辅助生殖技术项目纳入医保、工伤保险支付范围的通知》(简称《通知》)。 《通知》指出,新政策将于7 月1 日正式施行,促排卵检查、胚胎移植术等16 项治疗性辅助生殖技术项目都将纳入基本医疗保险报销范围。 去年,北京市曾计划将辅助生殖纳入医保,但未能落地,此次正式纳入医保表明官方对于辅助生殖技术的认可以及生育政策的鼓励导向。 实际上,更早之前的2021 年7 月,zgzy和gwy曾发布了《关于优化生育政策促进人口长期均衡发展的决定》,预计未来配套支持措施将陆续出台。 自2021 年以来,多省的卫健委已发布十四五辅助生殖技术应用规划,新增牌照将向资源匮乏地区倾斜,不断提高技术认知度和可及性。 此外,据人民网“领导留言板”消息,针对网民关于“辽宁省何时将试管婴儿项目纳入医保”的咨询,辽宁省医疗保障局于5 月17 日回复称,辽宁已印发通知,将胚胎培养、胚胎移植术等18 项辅助生殖项目纳入生育保险目录,拟于7 月1 日起全省执行。 可以看到的是,近期地方政府频繁发布鼓励生育和辅助生殖补贴政策,有望提升行业景气度和渗透率。 辅助生殖服务行业的壁垒高、空间大,随着不孕不育率的上升,手术费用支付水平的提升,行业具备明显的量价齐升空间,长期来看,市场规模在千亿以上,预计未来行业将在商业保险、产业链延伸等因素促进下保持较快速度发展。 一、辅助生殖行业市场综述(一) 定义及分类1. 定义不孕症为生殖系统疾病,定义在经过12 个月或更长时间经常性进行未有避孕的性行为后仍未能成功妊娠。主要分为原发不孕及继发不孕,原发不孕为从未受孕;继发不孕为曾经怀孕以后又不孕。女性不孕症的原因包括排卵障碍、输卵管或子宫受损及子宫颈异常,男性不孕症原因有精子不足、精子功能异常及精子传送受到阻塞。其中,辅助生殖技术成为治疗不孕的主要手段,即采用医疗辅助手段帮助不育夫妇妊娠,其中包括人工授精、配子移植、体外受精-胚胎移植(俗称“试管婴儿”)等。 辅助生殖技术,是人类辅助生殖技术(Assisted Reproductive Technology,ART)的简称,指采用医疗辅助手段对配子(精子和卵子)、合子(受精卵)、胚胎进行人工操作,以达到受孕目的的技术,包括人工授精(ArtificialInsemination,AI)和体外受精-胚胎移植(In Vitro Fertilization and Embryo Transfer,IVF-ET)及其衍生技术。从综合妊娠率统计来看,常规药物治疗、人工授精、试管婴儿技术的妊娠率分别为 15%、20%、40%~60%。

图 辅助生殖技术

来源:医学科普顾事 2. 分类根据技术先进程度,辅助生殖技术可分为人工授精(AI)、卵子/配子移植技术、体外受精-胚胎移植(IVF-ET)及其衍生技术(俗称“试管婴儿”)。 表 辅助生殖技术分类 技术分类 | 治疗方法 | 适用病症 | 人工授精(AI) | 夫精人工授精(AIH) | 男方为轻度少精、弱精 | 供精人工授精(AID) | 男方无精或有遗传病 | 卵子/配子移植技术 | 输卵管内配子移植(GIFT) | 女方输卵管正常但不孕 | 宫腔内配子移植(GIUT) | 女方输卵管异常 | 体外受精-胚胎移植技术(IVF-ET) | 第一代:常规体外受精-胚胎移植(IVF-ET) | 女性输卵管堵塞、子宫内膜异位伴盒腔内粘连 | 第二代:卵胞浆内单精子显微注射(ICSI) | 男性精子数量不足、授精障碍 | 第三代:胚胎植入前遗传学检查(PGT) | 遗传性疾病 | 第四代:卵浆质置换技术(GVT) | 高龄女性和反复胚胎种植失败的女性 |

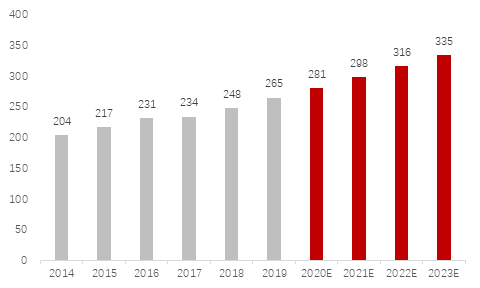

(二) 辅助生殖行业发展历程辅助生殖技术已在世界范围内得到广泛应用,近1000万新生儿通过人类辅助生殖技术(ART)出生。以不同辅助生殖技术的诞生为依据,可将辅助生殖行业的发展历程划分为以下阶段: 1. 人工授精技术(1780-1970年代)1785年英国Jonh Hunter将一位尿道下裂患者的精液注入到其妻子的阴道内,成功解决了他们的生育问题,标志人工授精技术初步形成。1860年美国纽约州医院人工授精获得成功。我国在20世纪40年代即有人工授精技术,但病例仅是个别的。1953年Bunge和Sheman首次报道使用冷冻精液人工授精成功,到20世纪70年代中期才广泛使用。 2. 试管婴儿技术(1970-1990年代)1978年7月25日在英国伦敦诞生了人类最早的试管婴儿,此后试管婴儿技术在各国蓬勃展开。1980年澳大利亚、1981年美国等国家试管婴儿也陆续诞生。1985年4月16日,我国台湾出生1名试管婴儿,1986年12月我国香港出生1名,1988年3月10日在北医大附属第三医院,大陆首个试管婴儿诞生,此后妊娠成功率进一步提高及其他一些助孕技术的发展,解决了一些有特殊孕育困难夫妇的生育问题。 3. 体外受精技术(1990-1999年代)1990年英国最先将PGD应用于临床并获得健康婴儿。1992年时通过将精子直接注入卵细胞浆内诞生了人类首例ICSI婴儿。1996年我国首例ICSI试管婴儿在中山大学附属第一医院生殖医学中心诞生,1999年中山大学附属第一医院生殖医学中心成功完成我国第一列PGD。 4. 辅助生殖技术新发展(1999年末至今)1998年美国Wisconsin大学Tomson实验室从体外受精14个胚胎中获得5个胚胎干细胞系,自此拉开人类生殖干细胞研究大幕。我国于2004年也成功培养出胚胎干细胞,生殖工程技术发展进入国际先进行列,同年我国冷冻卵子试管婴儿在北京大学第一附属医院诞生,2006年1月我国首例、国际第二例“三冻”(冻卵、冻精、冻胚胎)试管婴儿在北医大附属第三医院诞生,卵子冷冻技术逐渐发展起来。2014年北医三院生殖中心成功应用多次退火环状循环扩增技术(MALBAC),诞生世界首例MALBAC扩增测序的PGD婴儿。2019年,生殖中心实验室通过对时差显微镜积累的海量胚胎图像分析,发现了胚胎体外发育的“真实事件”,揭示了形态正常与异常胚胎的区别,有望指导临床对胚胎的正确评估。随着人工智能技术的不断发展,我国学者也在探索如何将人工智能技术应用到辅助生殖技术的治疗中,以提高辅助生殖技术治疗的精准性。 (三) 辅助生殖行业市场规模1. 全球辅助生殖市场规模由于首次生育平均年龄提高,以及不健康生活方式和环境因素影响,不孕症在全球范围内越来越普遍。据统计,全球不孕症患病率已从1997年的11.0%增长至2019年的16.4%,预计2023年将达17.2%。在不孕率居高不下之际,全球辅助生殖服务行业发展迅猛。根据弗若斯特沙利文数据显示,市场规模由2014年的204亿美元增长至2019年的265亿美元,CAGR达6.0%。根据高禾投资中心预测,2023年全球市场规模预计达到335亿美元。 图 2014-2023E全球辅助生殖服务行业市场规模(亿美元)

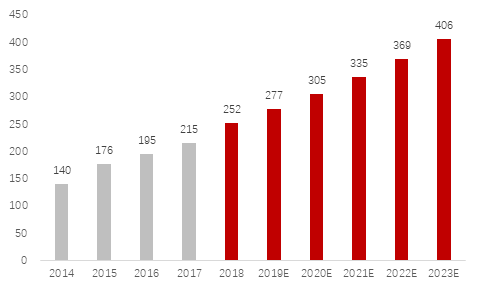

来源:弗若斯特沙利文、高禾投资研究中心 2. 中国辅助生殖市场规模由于生育率上升、人口老龄化加剧和政府激励政策(如二胎政策),辅助生殖市场需求逐步增加,但我国辅助生殖渗透率较低。根据弗若斯特沙利文数据显示,2014-2018年中国辅助生殖市场规模从140亿元增长到252亿元,CAGR为13.6%。业内人士指出,生育障碍性疾病患病率攀升导至市场对辅助生殖服务的需求不断扩大。未来,在资本的助推下,辅助生殖服务行业发展前景将十分广阔,辅助生殖领域也将进入跑马圈地期,市场规模将进一步扩大。根据高禾投资研究中心预测,2023年中国市场规模预计达到406亿元人民币。 图 2014-2023E中国辅助生殖市场规模(亿元人民币)

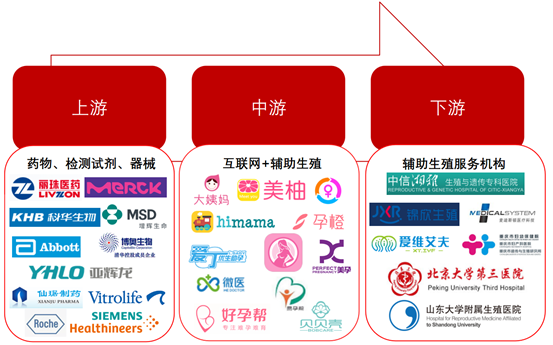

来源:弗若斯特沙利文、高禾投资研究中心 (四) 辅助生殖行业产业链分析随着不孕不育率的上升,辅助生殖行业已经成为中国医疗行业潜在增速最快的细分领域之一。目前辅助生殖行业建立了明确的分工,形成了以“医疗器械/医药供应+互联网辅助生殖医疗平台+终端服务”为体系的产业链。 图 辅助生殖行业产业链

来源:高禾投资研究中心 1. 上游分析辅助生殖行业上游是药物、器械和检测试剂供应商。辅助生殖用药的市场规模约百亿,药物包括降调节、促排卵、诱发排卵、黄体支持,其中促排卵药物占60%,黄体支持药物占20%。跨国药企默克雪兰诺、默沙东等具有明显竞争优势。随着国内研发创新水平提升和仿制药一致性评价的提高,丽珠集团、仙琚制药等国内药企将加快渗透高端市场,加速国产替代进程。辅助生殖器械生产以外资厂商为主,国外厂商几乎垄断器械市场,如Vitrolife、ORIGIO,我国主要生产取卵针、胚胎移植导管、培养皿等辅助性器械和耗材,但减少进口依赖,实现国产替代将是必然趋势。 2. 中游分析产业链中游是辅助生殖服务机构。依托互联网渠道优势,提供辅助生殖周边服务的机构线上推出问诊APP,线下通过医疗服务实体实现精准获客,再引流到下游的辅助生殖医疗服务机构,实现了“互联网+辅助生殖”的深度融合。目前行业内主要有好孕帮、贝贝壳、爱丁医生等在线服务企业。 3. 下游分析行业下游为辅助生殖医疗服务机构。下游市场集中度较低,竞争格局高度分散,且公立医疗机构优势较为明显。截止2019年12月31日,经批准开展人类辅助生殖的医疗机构有517家,民营医院辅助生殖中心占比10%左右。据统计,提供夫精人工授精技术的有517家,提供供精人工授精技术的有83家,提供常规IVF-ET的有396家,提供ICSI的有396家,提供植入前胚胎遗传学诊断技术的有70家,其中5项技术全提供的有44家辅助生殖医疗机构,占全国总数量的8.5%。大部分辅助生殖中心能够提供基础的辅助生殖服务,高端技术需求缺口较大,整体辅助生殖中心技术有较大提升空间。 二、 辅助生殖行业驱动因素(一) 国内产业政策支持,规范辅助生殖行业发展国内辅助生殖相关产业政策出台较早,支持和规范辅助生殖行业发展。例如《人类辅助生殖技术配置规划指导原则》和《关于简化人类辅助生殖技术治疗时生育证明查验程序的通知》,对促进各省规划建设辅助生殖中心、简化辅助生殖治疗程序有利。2019年关于加强辅助生殖技术服务机构和人员管理若干规定的通知发布,通知强调加强辅助生殖技术服务机构和相关从业人员管理,防范辅助生殖技术应用风险。 (二) 不孕不育率增加,出生率下降,市场需求大晚婚、晚育趋势明显,不孕不育率随之提升,存量辅助生殖受众达千万。自1990年到2017年,我国孕龄妇女平均初孕年龄推迟3岁多,从23.4岁延长到26.8岁。女性不孕症的发生率随年龄增加而提高。在晚婚晚育大趋势下,生育力受到较大影响。2018年我国不孕症患病率已超过发达国家平均水平,达16.0%,并预计将于2023年上升至18.2%。目前我国存量不孕不育患者有4770万人,其中约20%的患者必须借助辅助生殖技术才有望获得妊娠,预计我国存量潜在受众1000万人次,辅助生殖技术逐渐成为不孕症的主流治疗手段。 三、辅助生殖行业制约因素(一) 实验室设备、技术人员水平要求严苛,标准高辅助生殖技术标准极高,对辅助生殖中心的技术人员、设备设置均提出较高要求。IVF治疗过程核心部分是选择促排卵方案及进行胚胎移植,促排卵是极为关键的一步,直接影响IVF成功与否。由于提倡个性化治疗,对医生的评估技术能力和经验要求较高。胚胎师主要负责卵子授精、胚胎发育、胚胎选择部分,胚胎师和医生需要保证胚胎自吸入移植管至被推入宫腔中不被损坏,这一环节也需要具备较高的技术水平。此外,先进的胚胎实验室同样是提高成功率的必要条件之一,除了梯度离心机、高倍电子显微镜,实验室还需配备囊胚培育保温箱、孵化器、Coda air 空气净化系统等,确保提供合适的环境供胚胎培育和发展。

(二) 牌照申请时间长、难度大,限制新进入者发展

辅助生殖牌照申请流程长且审批标准严格,二、三代技术牌照较为稀缺。辅助生殖牌照申请流程有4个核心环节,论证、评审环节、获取人工授精牌照、获取第一、二代试管婴儿牌照及申请第三代PGT牌照,完整的申请流程长达10年左右。此外,试管婴儿牌照申请要求高,不仅对医院等级、负责人职称有一定要求,还对医生和实验室人员的业务量、机构周期数、妊娠率等多方面设立标准,还需每2年进行校验,未通过校验将被收回运营资格,保证医院能够持续维持高水平医疗服务质量。 表 辅助生殖行业申请壁垒 申 请 壁 垒 | (原则上)必须是国家批准的三级医院 | 中心实验室负责人和临床负责人为高级职称 | 机构设立后试管婴儿周期数、妊娠率仍需达到一定标准 | 针对医生、实验室技术人员及医疗机构: 医生:每人每年主持试管婴儿治疗周期数高于50例; 实验室技术人员:每人每年完成试管婴儿周期要超过50个; 机构:每年试管婴儿周期超过150例,临床妊娠率成立第一年不低于20% | 每2年进行一次校验 | 生殖中心需配备12名以上通过国家指定辅助生殖技术培训基地培训课程的工作人员 | 配备辅助生殖需要的设备 | 中心场地在500㎡以上 |

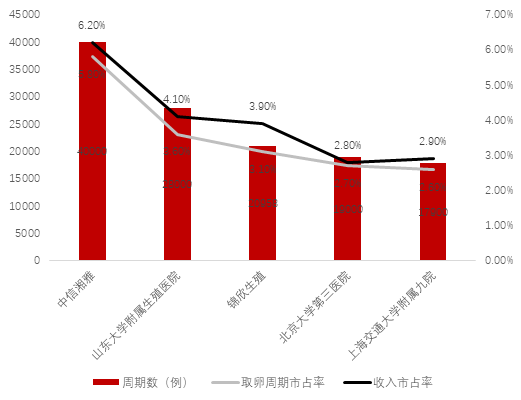

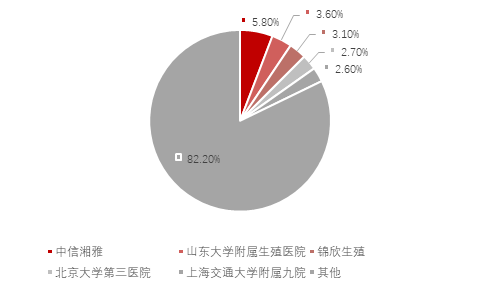

来源:国家卫计委、高禾投资研究中心 四、 辅助生殖行业发展趋势分析(一) 与商业保险合作将会成为机构的发展方向商业保险帮助患者缓解由于辅助生殖失败带来的经济压力。我国生育专家表示,辅助生殖周期数量将随女性年龄增加而增加,35岁以下女性做超过1次周期以上的比例为43%,35-39岁的女性对应比例达到61%,40-42岁的女性对应比例达到74%。人工授精单周期平均价格约为0.5万元,IVF单周期平均价格约为3.5万元,IVF较人工授精治疗更普遍,按照2次周期来算,费用达到7万,价格昂贵且存在失败的风险。泰康保险在2017年率先推出全国首款试管婴儿保险,锦欣生殖的旗下医院也与商业保险公司合作推出保险产品。目前我国并未设置辅助生殖医保,商业保险将会降低不孕夫妇的经济压力,间接减少心理压力,提高移植成功率,扩大辅助生殖行业需求,预计未来会有更多辅助生殖机构与商业保险公司展开合作。 (二) 拓展服务,延伸产业链,打造全方位发展辅助生殖中心产业链纵向延伸,全方位、一体化服务趋势逐渐加强。对于一般的妇产医院,其服务可覆盖为:产科——儿科/妇科——辅助生殖——月子中心。对辅助生殖中心而言,未来发展不仅局限于单一的辅助生殖服务,不仅可以向上扩展上游的辅助生殖试剂、耗材、设备供货商服务,也可以打通下游,提供月子中心服务,在患者妊娠成功后,向其提供月子服务,使患者享受一站式服务。月子中心可以提供包括产后修复、新生儿护理、母婴营养、美丽塑形等多样化服务。辅助生殖中心会全方位扩展业务领域,打造一体化发展的辅助生殖机构。 五、 辅助生殖行业竞争格局分析目前,国内的辅助生殖医疗机构有公立医院占据主导地位,行业内现有持牌辅助生殖服务机构的公立医院占90%,如北京大学第三医院、山东大学附属生殖医院等。非公立的辅助生殖机构包括中信湘雅生殖与遗传专科医院(中信湘雅)、锦欣生殖医疗集团和爱维艾夫医疗集团等。按照取卵周期计算市占率,2018年辅助生殖医院前10名的总市场份额为26%,前20名为36%,竞争格局高度分散,其中中信湘雅生殖与遗传专科医院占据5.8%的市场份额,排市场第一。高等级公立医院凭借强大的科研实力及优秀的医生团队具有较强竞争力,但覆盖区域和接收患者能力有限,市场整体供不应求。 图 2018年中国辅助生殖服务中心前五名

来源:弗若斯特沙利文、高禾投资研究中心 图 2018年中国辅助生殖服务市场占有率情况(按取卵周期)

来源:锦欣生殖招股说明书、高禾投资研究中心 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号