消费级基因检测市场“难产”,23andme再裁75人

2023-6-13 10:26|

发布者: 沙糖桔|

查看: 1919|

评论: 0|来源: 循因缉药 | 作者:星海领航员

摘要: 很多人跟我一样已经很久没有关心过23andme这家企业了

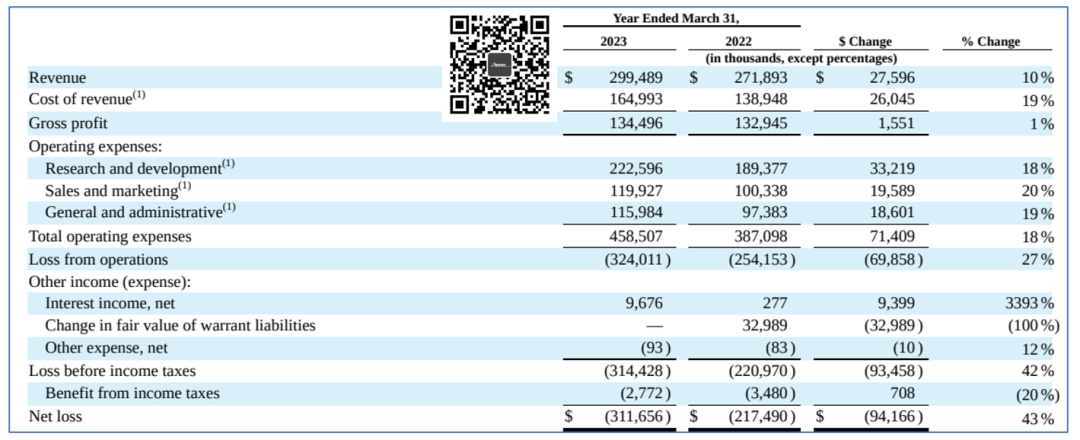

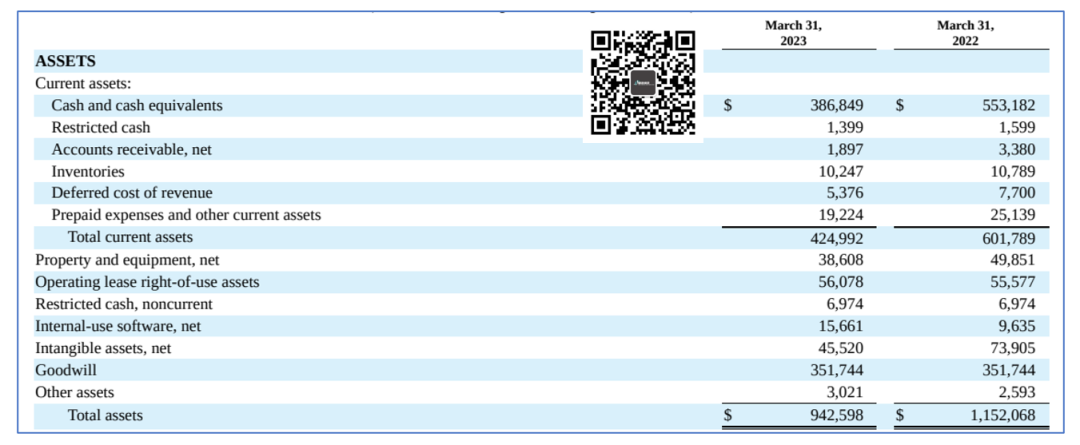

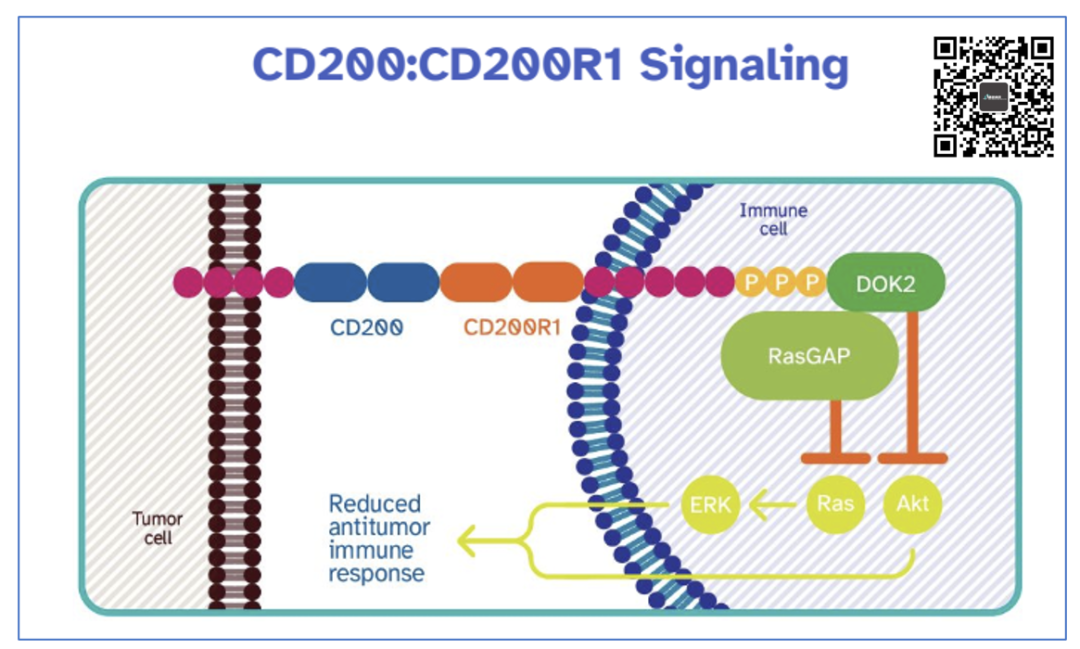

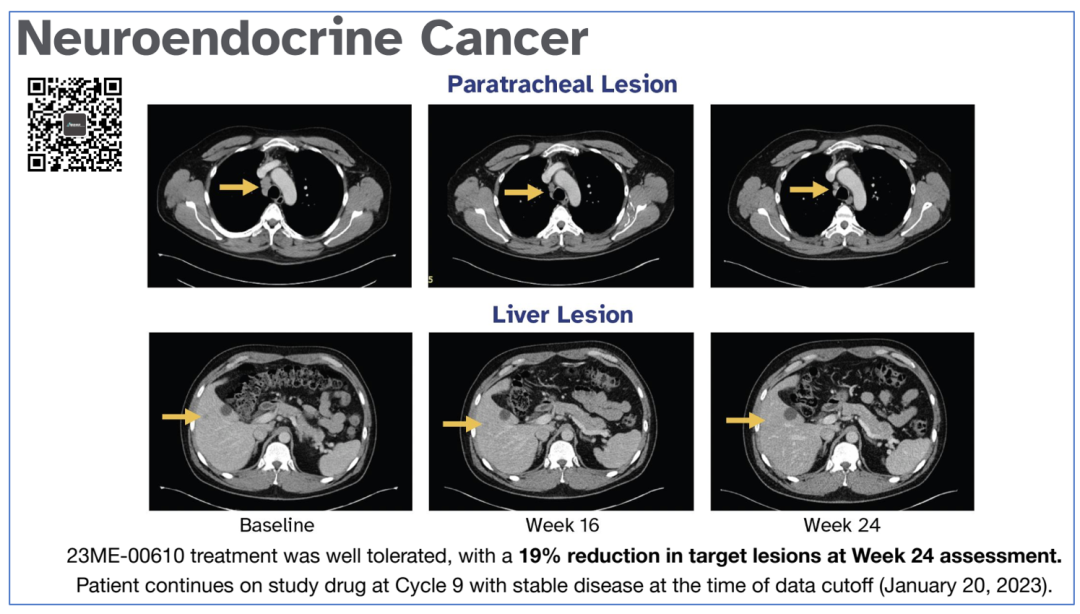

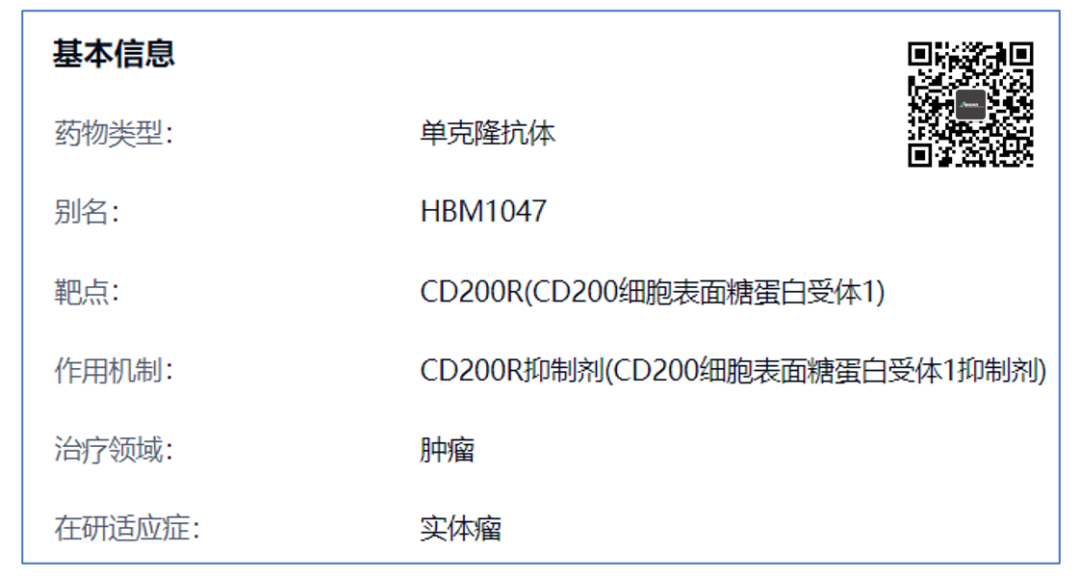

| 我知道,很多人跟我一样已经很久没有关心过23andme这家企业了,所以,是的。23andme已经在进行新药开发了,并且不止有一款候选药物进入临床,稍后咱们稍微展开讲讲。2023年6月9日,23andme发布公告,公司通过了裁员方案。23andme裁员也不是第一次了,这家主要业务做消费级基因检测的公司,上一次如果没记错是在2020年1月裁掉了100名员工,约占当时雇员总数的14%。就在上个月23andme刚发布2023财年年财报,呃,人家就这么规定的。财报显示,2023年整个财年公司营收2.99亿美元,同比增长约10%。2023财年亏损3.12亿美元,同比亏损扩大43%。雪上加霜的是,公司账上的现金和现金等价物仅剩3.87亿美元。即便不考虑那1.49亿流动性负债,仅仅烧钱也很可能撑不过下一个财年。早在2018年,GSK就跟23andme“勾搭”在一起了。二者意图利用23andme从消费者手中获得的巨量基因数据来辅助药物开发,2020年二者的合作有了初步的结果,那就是GSK6097608。GSK6097608是靶向CD96的单抗,目前处于临床二期。2022年1月,23andme将其权益授权给了GSK。不过,今天的主角不是它,而是23andme享有独家权益的23ME-00610。23ME-00610是一款靶向CD200配体的抗体,通过阻断CD200与其配体结合,激活T细胞对多种肿瘤细胞的杀伤作用。目前,该candidate已经完成了I期临床试验,耐受性良好。在一例神经内分泌瘤患者的表现也还不错,在24周缩小了19%并且在2023年1月20日还是处于SD状态。23andme认为23ME-00610能够解决PD-1和CTLA4治疗耐药性问题,在接下来的临床IIa期试验中,23andme将在5种癌症患者中测试其有效性。那么,新药开发是否能成为23andme的第二增长极呢?与检测或者IVD业务可以快速放量相比,新药开发业务本身的性质造成了其效益的产生非常缓慢。而新药开发,又面临很多不确定性,I期、II期、III期临床试验每一步都让各个企业胆战心惊。拿23ME-00610来说,免疫检查点抑制剂目前在临床的表现都比较优秀,那么新的产品要想beat参比达到一线难度是非常大的。如果只瞄准PD-1/CTLA4耐药的部分群体,市场容量又是缩水不少。作为检测领域的老司机,要想把这条腿长出来,恐怕还得等等。还有一个问题就是,这一行也是卷的厉害,特别是在中国企业大规模入局创新药的今天。就连CD200R1这样相对小众的靶点,依然有和铂这样的创新药企业紧追不舍。而一旦二期结果不错,你看着吧,后面还有一堆公司会扑上来,重现PD-1当年的盛景也不是不可能。我们稍微总结下,作为当年消费级基因检测的一哥,23andme如今的体量已经足够庞大。而这也并不是唯一的选项,比如说之前的老冤家Helix,人家就选择了另外一条路。做做新冠检测的政府生意,与药企一起开发开发伴随诊断,顺便做点靶点验证和RWD研究什么的。

注1:https://investors.23andme.com/static-files/c5b02f5f-eb63-40ea-bd02-0f44f0074fc5

注2:https://investors.23andme.com/static-files/9112b89d-5f94-4b81-b441-b5459c259321

注3:https://investors.23andme.com/static-files/aa2531b7-1142-4229-a4c1-ea23ff418aba

|

声明:

1、凡本网注明“来源:小桔灯网”的所有作品,均为本网合法拥有版权或有权使用的作品,转载需联系授权。

2、凡本网注明“来源:XXX(非小桔灯网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。其版权归原作者所有,如有侵权请联系删除。

3、所有再转载者需自行获得原作者授权并注明来源。

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号