在医疗器械领域,无论是市值还是收入规模,迈瑞医疗(SZ300760)都是当之无愧的“一哥”。 而市场往往也习惯于追随这类高市值,多热点的IVD上市公司, 迈瑞通过全面的产品布局逐渐完善院内生态体系的构建,持续提升产品价值,正依托中国工程师红利往更高水平的中高端产品的国产替代方向发展,未来仍将稳居榜首。 而华康生物医学,自从2018年在港股上市后,新闻关注度降低,但当时IPO公开发售股份超额认购逾130倍,大受投资人的热烈追捧。 虽说这是市场趋利的行为,谁也无法保证下一个5年企业的发展情景,作为一名IVD人士,在快速增长的体外诊断行业里,挖掘这家企业的未“增值”的原因,或许有助于众企业的思考。

华康生物医学自2003年起进入体外诊断试剂,专注于中国男性不育体外诊断试剂市场,据灼识咨询报告,在2018年“二次进宫”上市成功时,已是中国男性不育体外诊断试剂生产商中排行第三,占据17%的市场份额。此时经营稳定,近三年营收增长,毛利率处在高水平69%-74%,技术领先,注册产品数量最多彼时包括了32种男性不育体外诊断试剂、2种寄生虫系列检测试剂、1种EB病毒检测试剂及6种女性不孕症体外诊断试剂。说明细分领域排名第三,人家是有技术力量支撑的。 在市场增长方面,现代社会发展带来的晚婚晚育、环境污染、快节奏高压生活确实比过去出现更多的男性的不孕不育例子,彼时灼识咨询预估,2023年市场规模达到9.71亿元,复合年增长率16.5%,和IVD整体市场的增速大致相同。也就是说华康在细分领域也是站对了。 01 风险点究竟在哪里 不知当时是否市场炒作,还是业态认识不足,此时潜在的风险点也是显著的。 虽然招股前的2015~2017年,华康生物整体上实现了收益,从2015年到2016年,增长30.6%至2541万元,年度溢利增长6.2%;到2017年收益按年增长4.45%,剔除上市开支带来的影响,2017年华康生物实现年度溢利1015.7万元,同比还是明显增长了20.54%。 但此时增长已有放缓信号,疫情三年加重了此趋势。上图不多说:

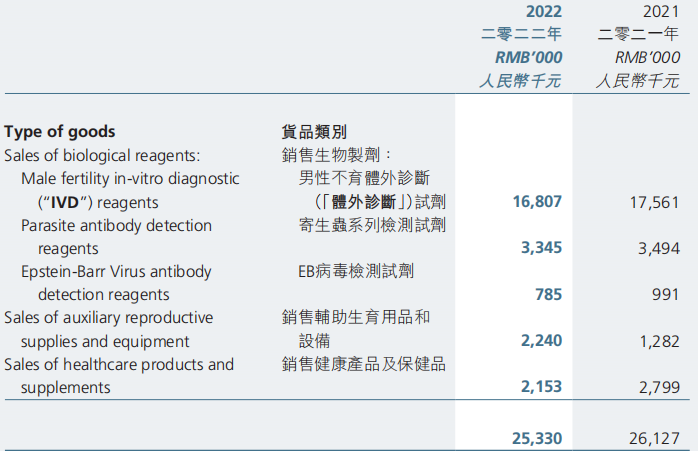

来源:招股 2022年12月31日止的年度业绩,公司取得收入2533万元,同比减少3%,公司拥有人应占亏损307.5万元,上年同期亏损422万元,亏损同比继续收窄27.1%,每股亏损0.76元。 相比2021年,营业收入虽有减少,但亏损持续缓解。

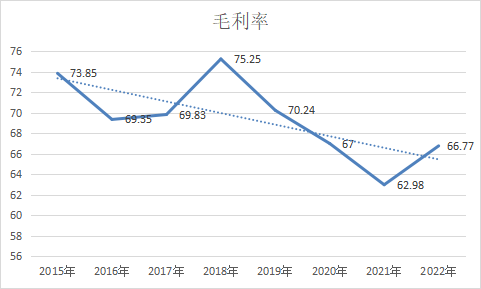

收益减少主要原因是健康产品及保健品的销售减少,并非体外诊断试剂。男性不育体外诊断试剂产品仍是主要收入来源,销售额占本集团生物制剂及辅助生育用品和设备分部总收益约72.5%。该分部收益约为人民币23.2百万元,较去年减少约151,000元或约0.6%。 而进一步分析收入组成的结构上,2015~2017此期间五大客户贡献值分别占同期收益的41.7%、44.7%及37%,其中最大客户占同期总收益的18.2%、20.9%及11%。虽说有较多的产品数量注册,但此时八种主要产品的销售收益分别占收益总额的83.2%、80.7%及79%,集团的收入易受这些销量、销售价的影响,竞争力挑战大。而供应端也有类似的风险,在招股前三年期间,向其两家最大供应商采购额分别占总采购额的44.2%、48.1%及49%,依赖程度较大。 有进步的是,这些担忧的数据截至2022年也有较大的改善,本集团最大客户之贡献占年内总收益约8.0%(2021年约10.3%),而五大客户之贡献占年内总收益约25.1%(2021年约28.8%)。最大供应商贡献年内总采购之约15.2%(2021年约12.5%),而本集团五大供应商贡献年内总采购之约49.6%(2021年月52.0%),已委聘58家供应商。已没有单独占本集团总收益10%或以上的客户。那么盈利能力如何? 02 风险点究竟在哪里 盈利能力方面,来看2022年的毛利率水平,本集团的毛利率由2021年约63.0%增加至2022年66.8%,主要由于销售健康产品及保健品分部之毛利率有所改善。 回看上市前华康生物医学毛利率和ROE均处于高位水平。2015-2017年,公司毛利率分别为73.8%、69.4%、69.8%,在没有上市开支的2015年和2016年ROE分别为50.3%、34.8%,这样的盈利能力在当时堪比茅台。 从下图也可明显看出剔除疫情三年的影响,2022年基于新业务,毛利率正触底反弹。

盈利这么强,花去了哪里。可以看出研发支出从刚开始的1~2倍于销售、行政开支,逐渐扩大2~3,甚至4倍有余的,或许受这个行业特点导至,需要销售行政端多发力。 但这说明一个道理,那么还有机会吗?

03 保持信心,变则通 作为医疗器械领域发展最大的分支,IVD仍以每年约16%的速度在增长,大型公司将继续凭借综合优势拥有市场,而小型公司将艰难生存、被并购甚至被踢出局。 因此,更细分下的中国男性不育体外诊断试剂相关服务企业,应尽快打磨差异化产品,增加高附加值的试剂产品,探索一条非对称产品技术路线、非对称经营策略,未来可能胜出。 参考资料: 1.华康生物医学招股、年报、官网 2.为男性不育患者谋福音,华康生物医学再次冲击港股IPO,港股解码,2018 3.华康生物医学:大行业中的好公司,证券市场周刊,2018 风险提示:股市有风险,投资需谨慎,以上内容仅供投资者参考,不作为投资决策的依据。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号