自2019年末A股分拆上市新规落地至今,分拆上市热度逐年升温。今年开春以来,A股市场分拆上市持续火热,年内已有十余家公司发布分拆上市相关公告,国企俨然成为拆分主力军。 根据数据,目前A股市场已有80多家公司发布分拆公告,共有21家子公司分拆成功。分拆作为资产重组的重要手段,能够帮助母公司在经营上促进资源有效整合。子公司实现上市后的独立性、投融资能力、市场竞争力和发展创新能力等也会得到提升,对整体竞争力提高有帮助。 从分拆终止案例来看,监管层审核重点集中于同业竞争、财务独立性、业务独立性、远期经营业绩等方面上。特别是独立性质上,强如比亚迪在拆分旗下半导体业务也困难从从,从2021年6月IPO首次获得深交所受理至今,已累计三次冲刺上市未果,其与比亚迪关联交易占总营收50%以上的事实,在业务和财务独立性始终无法通过。 无独有偶,2021年6月末,乐普医疗分拆乐普诊断宣告终止。根据财报,乐普诊断主要从事体外诊断试剂和仪器的研发、销售和生产,从优质度来比较,几乎是乐普医疗里面最优质的资产。 监管审核意见,由于乐普医疗及其控制的主体是乐普诊断的第一大客户,母公司与子公司的采购渠道独立性,以及供应商重合等多种因素比较不利审核条件。最后出于同业竞争和经营业绩两大大主要因素,乐普诊断还是未能顺利分拆上市。 如今刚走出集采影响的乐普医疗,曾也频繁拆分,2022年2月乐普生物成功拆分上市,瞄准创新药赛道,也是一个烧钱的主;其二的乐普心泰仍在持续推行中,等等。而IVD人士比较关心则是乐普诊断是否继续推动如期上市,乐普诊断的机会在哪里? 乐普诊断的基本态势 经过十多年的发展,乐普诊断已经从最初的单一胶体金POCT试剂产品发展至目前的胶体金和荧光 POCT、凝血诊断、生化诊断、化学发光免疫诊断和分子诊断五大系列的技术与产品平台。根据招股书,乐普诊断是对标万孚、明德、艾德等优秀企业。产品线较全面、综合优势突出,并把精力着重化学发光、分子诊断和微流控技术等三大市场增速快的方向上,大战略是没错。 2020 年,在短时间内推出了抗体检测试剂,并陆续开发出抗原、核酸提取和扩增等一系列新冠检测产品,也赶上了疫情的红利。可见其高效的技术转化商业的实力。

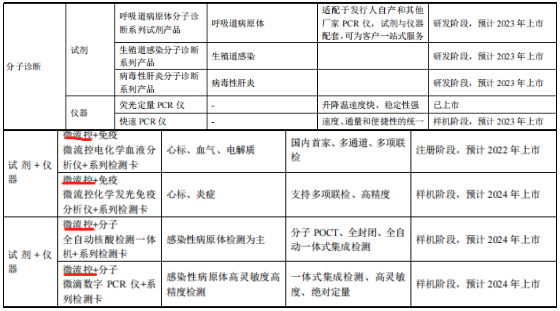

在疫情后时代,体外诊断市场需求持续扩大,增速快及国产化替代的大浪潮的背景下,乐普诊断势必也要输出自己的贡献价值。 据公司招股书,公司的核心产品主要包括五个系列。传统优势板块,主要在POCT领域是国内率先实现的少数具备全自动荧光 POCT 仪器和试剂自产能力的厂家,已拥有胶体金免疫层析、荧光免疫层析等平台; 在凝血诊断领,也是国内首家突破血栓弹力图技术壁垒、实现国产化的厂家,在血栓弹力图仪的技术基础上,结合微流控技术实现了抗血小板药物监测的快速化、便捷化,成为国内首家实现利用微流控技术检测血小板凝集功能的厂家。 可以看出,在进口替代上,乐普诊断早已有良好的基因。 在早期发展的生化诊断,乐普有着胶乳免疫增强技术、酶循环法技术等关键生化诊断技术;以血脂与脂蛋白、肝功能、肾功能为主推系列,拥有涵盖心脏标志物、电解质、糖代谢等全线生化试剂产品。生化诊断试剂也走出集采的影响,正在在干式生化微流控领域钻研,力图占领新高地。 乐普诊断还是少数可以实现吖啶酯直接化学发光技术和产业,正在以肿瘤标志物、自身免疫性疾病心肌标志物、甲状腺功能等产品线着力打造领先地位。 在分子诊断领域,已拥有实时荧光定量 PCR 技术平台。拓展感染性病原体检测等领域拓展,能成功吸收疫情红利,分子诊断板块功不可没。结合微流控技术正在实施全自动核酸检测一体机、微滴数字 PCR 仪的开发工作,逐步解决目前 PCR 分子诊断的应用难点,提供一站式解决方案。 未来3-5年,POCT和凝血检测等传统优势支持下,将会进一步拓展生化与化学发光,在分子诊断领域和微流控技术应用上形成重点突破。这点可在2023和2024即将上市的产品可以印证。

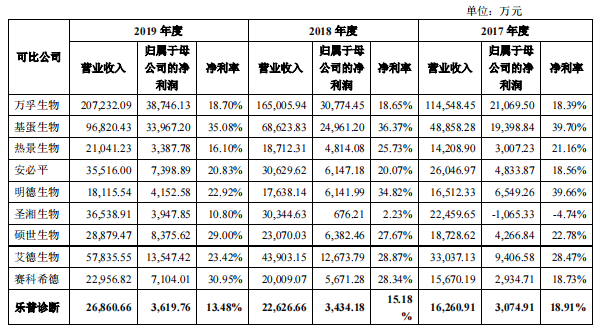

为什么说是优质资产 据公司招股书,2017-2020(上)年公司营收分别为1.63亿元、2.26亿元、2.69亿,5.23亿。2020年由于新冠疫情的正影响,营收数据不具参考性,未能体现真正的营收能力。 不过对疫情后的常规业务和市场都打下了基础,同样是不可估量。剔除2020年,2018年和2019年营业收入增长率分别为39.15%和18.71%,正处在上升趋势。 2017~2019年的研发投入占营业收入的比例分别是16.53%、13.91%、16.41%。投入金额分别是为2,687.28万元、3,148.20万元和4,408.96万元。 高投入有着相应的输出,仅招股期累计获得256 项产品国内产品注册/备案证书,35 项产品国外认证;拥有70项专利,另有32 项已申请的专利。常规产品已在全国超过 2,500 家各类医疗机构广泛使用,其中三级及以上医院近 900 家,销售网络已覆盖国31个省,新冠试剂产品远销欧洲、南美、东南亚等地区,应用区域广泛。 而最近几年公司核心技术产品收入占比分别 92.21%、93.56%、92.80%和 98.35%,成为是公司收入的主要来源。数据量化证明了其核心技术及产品线的可打性,并非只有技术,没有产品应用的空壳。 由此形成的实打实品牌优势,在未来更能行稳致远,在血栓弹力图仪和配套试剂系列产品为代表的领先例子,有着进口替代的开拓精神,结合自身的平台和全产品线优势、试剂一起一体化。 在当前背景下,乐普诊断很有希望在国产高端市场攻占多块高地,对自身的业务和社会贡献均有不可估量的潜力。 后续分拆预期 乐普医疗2017~2019年的营业收入分别是45.38亿、63.56亿、77.96亿,乐普诊断仅占的比例分别是3.6%、3.6%、3.5%。而乐普医疗主营业务是在心血管介入医疗器械。 因此,在经营面和财务面商,体外诊断业务拆分对母公司的影响很小,可以忽略不计。 乐普医疗的业务板块,分为医疗器械、药品、医疗服务,医疗器械再细分为心血管、体外诊断、外科麻醉等。 层层剥开整合优质业务,有利于缓解乐普医疗的业绩压力和资金状况,其次,虽然股权结构会有一些变化,即便是子公司经营没有任何变化,也会导至母公司的归母净利润有变动,但影响不会太大。 分拆上市的意义,在于协助子公司短期内募集更多的资金,资金用于研发进而带来更多产品上市,也拓展母公司更多的产品线。 事实上,乐普医疗旗下艾德康,专业检测设备商,其八通道检测处理器,达到全球领先水平,可以与罗氏媲美,与体外诊断一并上市,利用乐普诊断在国际市场的良好口碑,相互扶持成为行业检测巨头,1+1>2,不失为一个完美策略。 因此乐普诊断的终止,显然只是暂时性,本身足够优秀,在其内部充分整合后,在不久的将来会以更强势的面貌上市。 参考资料: 1.乐普诊断招股书、官网;乐普医疗年报、咨询 2.“A拆A”上市持续升温 年内已有10余家发布分拆预案,第一财经,2023 3.乐普医疗拆分两家子公司上市 乐普诊断新冠抗原业务下滑明显,新浪财经,2022 风险提示:股市有风险,投资需谨慎,以上内容仅供投资者参考,不作为投资决策的依据。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号