今天,我们再回过头看看Illumina的财报,当然为了避免水军的嫌疑,我们只拿Illumina跟自己比。 即便如此,纵观Illumina 2023Q1的表现,实在是难言惊喜。 NovaSeq X作为重头戏,Q1发货了67台,Q30达到95%。 说实话,要是Q40达到95%我还能惊喜点,Q30还是算了吧。 至于其他的,不妨一起来看看。 财报一瞥

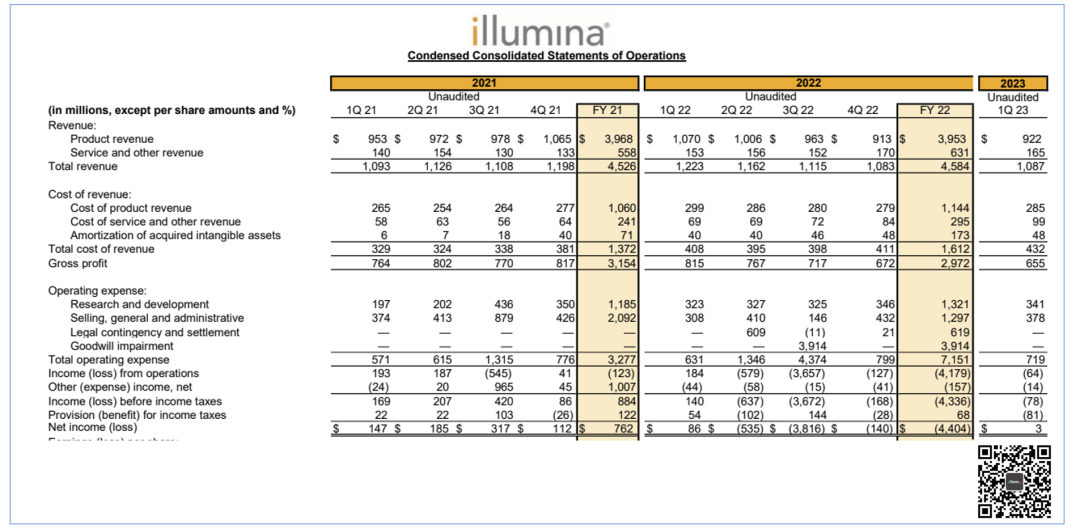

2023年4月25日,全球二代测序仪当之无愧的龙头Illumina发布了2023年Q1的财报。 财报显示,2023Q1 Illumina营收10.87亿美元,同比2022年Q1的12.23亿美元骤降11.12%,甚至比2021年Q1的10.93亿美元还略低了0.5%。

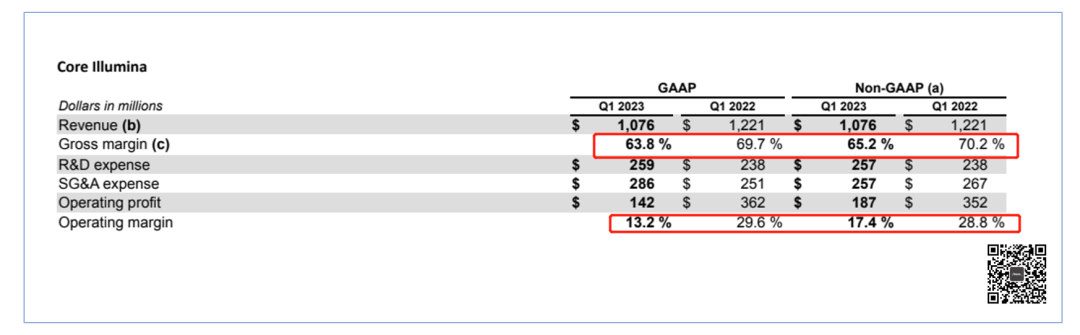

不仅如此,毛利率也从2022Q1的70.2%(Non-GAAP)下降到65.2%。 至于盈利方面,2023Q1盈利300万美元,同比2022Q1的8600万美元下降96.5%,比2021年的1.47亿美元更是下降的厉害。 看完Illumina Q1财报的slides,甚至让人感到有点五味杂陈,那么咱们稍微凑近一点看看这份龙头的答卷。 Oncology失速 如果说NovaSeq X是Illumina硬件上的最爱,那TrueSight Oncology 500就是试剂领域被寄予厚望的继承人。 然而,随着2023Q1财报的披露,这种希望有点尴尬。

TSO 500的年增长率已经从2022年的约120%断崖式下滑至26%,营收约2500万美元。 这还是在全球推广到540个账户(可以简单理解成客户)的结果。 另外,由于TSO 500直接走了IVD的路子,更让下游客户感到了威胁,害怕Illumina侵占自己的利益。 从本季度肿瘤相关试剂耗材发货量上来看,也出现了3%的下滑,这也是出乎意料的糟糕。 要知道,在2022年Q1,Oncology耗材增长率还是20%。 肿瘤领域,竟然如此。 GRAIL迷茫

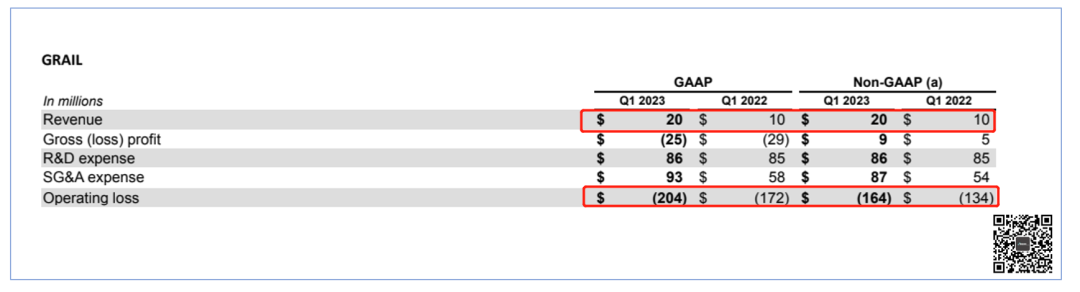

GRAIL所处的领域,注定了短期内盈利的无望。 从财报上看,2023Q1又是亏了1.64亿美元,同比2022年Q1的1.34亿美元亏损扩大3000万美元(Non-GAAP)。 如果不看这个亏损,只看营收,从1000万美元扩大至2000万美元。 这刀切斧削般的数字,总让人怀疑这种收入到底是来自哪里才能控制的如此之精确。 更为重要的是,2023Q1 GRAIL的研发费用仅仅增加了100万美元,这对于一个处于研发高投入高需求期的公司来说,确实不是一件好事。 咱也不知道,这是不是受到了最近Icahn炮轰Illumina事件的影响。 (这老哥已经写了8封公开信了,实在追不动了,如果他有猛料爆出来欢迎私信下我) 这种既要保留GRAIL,看好未来的无限可能,又不敢大幅度投入怕得罪股东,陷入了一种纠结的怪圈。 GRAIL的境遇,让人有点迷茫。 核心陷落

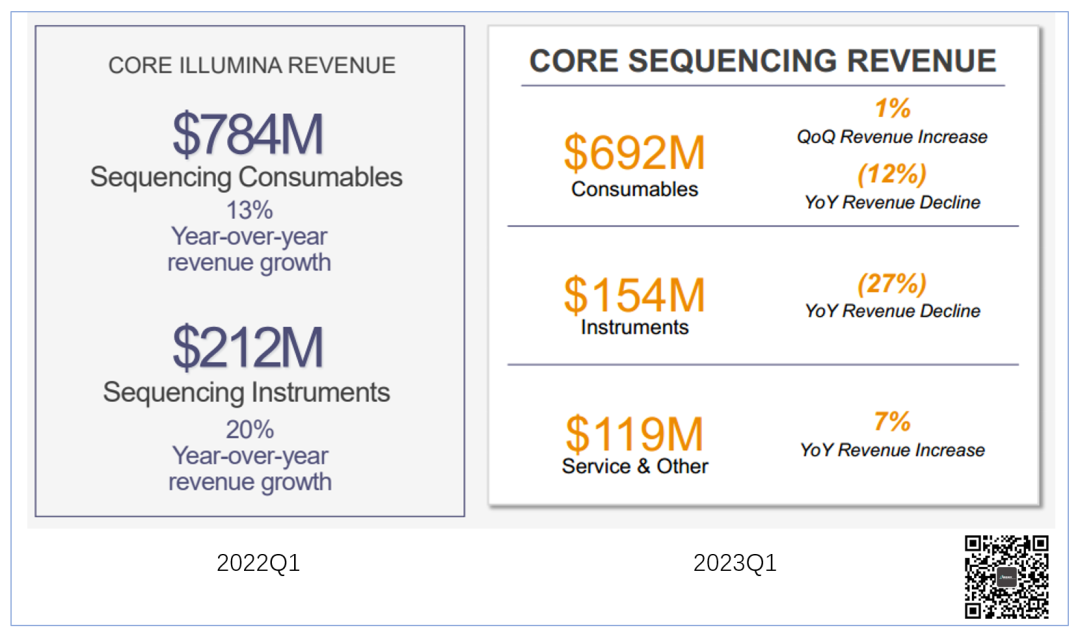

核心数据上来看,2023Q1 试剂耗材营收6.92亿美元,同比2022Q1的7.84亿下降了12%,即便非要看环比数据,也仅仅增长了1%。 仪器设备营收1.54亿美元,同比2022Q1的2.12亿美元下降27%。

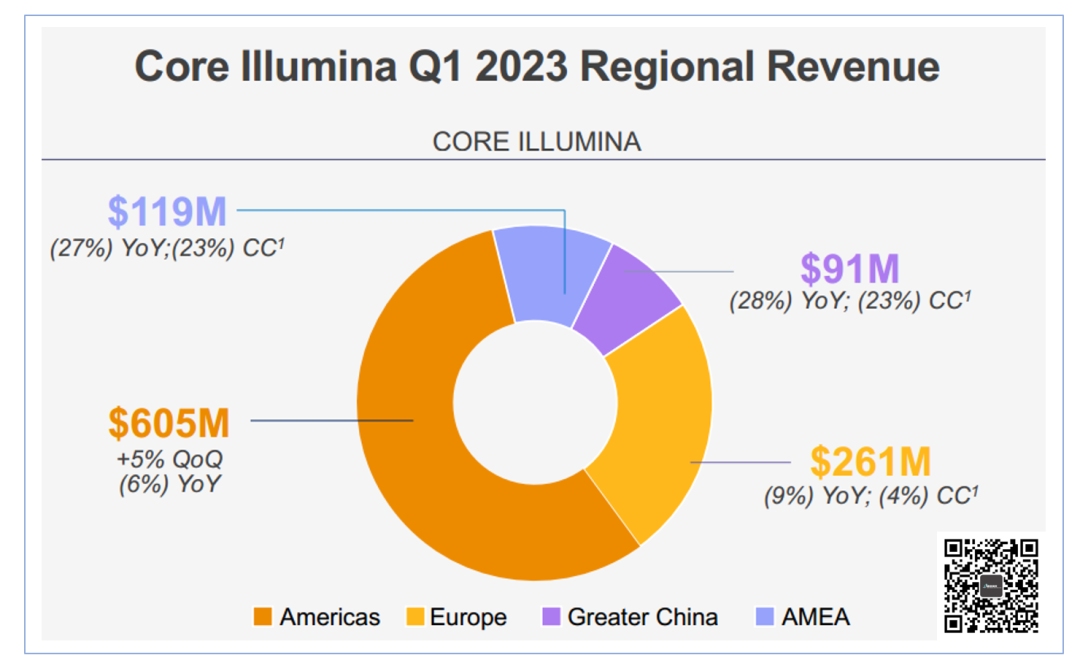

从区域来看,Illumina核心业务全球均遇到了瓶颈。 最大跌幅出现在中国(大中华区域)市场,营收跌至9100万美元,要知道去年同期可是1.32亿美元,下滑了28%。 非洲和中东地区也下滑了27%,跌幅仅次于大中华区域。 就连美国本土,也从去年同期的6.46亿美元下降到了6.05亿美元,跌幅6%。 欧洲也再所难逃,下跌9%,来到了2.61亿美元。 Illumina核心业务呈现出一种全品类、全球性的陷落态势,让人看的胆战心惊。 预期失望

同样的,Illumina这次也发布了2023年全年的业绩指引。 从业绩指引上来看,2023年核心业务预计增长6-9%,大约是去年增长率的一半。 从双位数的增长率,直接砍到了single digit,实在难言乐观。 对于测序业务预计增长8%,与2022年的15%腰斩; 测序仪器的增长略好,达到13%超过去年同期的10%,很明显是由于NovaSeq X发布带来的替换效应。 但是,正是由于替换效应存在,测序试剂耗材相比2022年18%的增长率,2023年仅仅给出了5.5%的预期,连去年1/3都不到。 营业利润也继续下降6%,达到22%左右。 另外,尽管2023Q1 GRAIL给出了4000万美元的营收,2023年的预估也只有9000万-1.1亿美元。

不知道大家还记不记得2022年GRAIL的营收情况,不用找了,我给大家贴出来。 这就是在2022Q1预计全年营收7000-9000万美元的GRAIL实际的表现,仅为5500万美元的营收和5.92亿美元的亏损。 如果加上商誉减值,按照GAAP规则计算,2022全年亏损46.57亿美元。 那么,这次的预计9000万-1.1亿美元的全年营收会达成么? 不知道大家怎么看这个财务指引,反正我是有点失望的。 一个王朝的背影

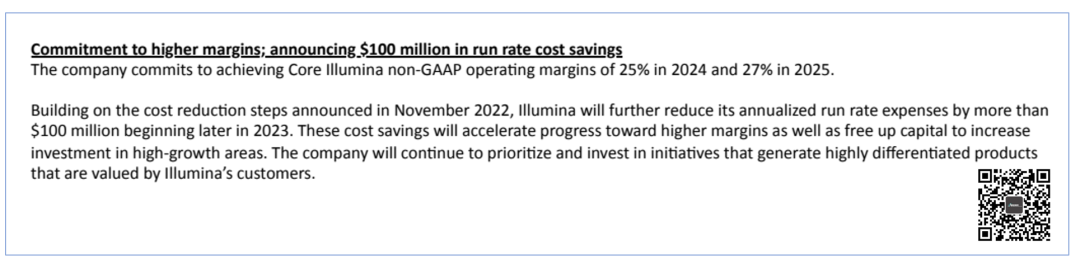

(感谢打赏的大佬) 2022年底,我们报道了Illumina的裁员事件,这在当时整个业界也引起了不小的震动。 现在看来,裁员对Illumina的正向影响十分有限,这说明一个问题: Illumina还有更深层次的问题需要解决。 但是,令人失望的是,这一次Illumina又开出了缩减开支的药方。

预计,2023年年化下来将减少1亿美元的开支,但是将继续优先投资能为客户带来价值的高差化的产品。 翻译一下,缩减开支,但是被认为是关键项目的不缩减。

从行文可以看出,内部的研发应该会做调整,充分利用目前已经有的技术进行产品的多样化。 推断,有点类似当年厨子(Cook)将每年一种iPhone变成三种:普通版、Pro版和Pro Max三种。 另外,其他行政开支也得省,可能包括不同site的重新规划、第三方支出、IT优化(?)。 恍惚间,让人有种王熙凤变卖家产支撑没落贾府的感觉。 Illumina本是测序仪界的扛把子,当仁不让的一哥,这一扣扣嗖嗖,让人唏嘘。 彷佛让人看见了一个王朝转过身去,只留下长长的背影。 那么,新的王者,又会是谁呢? |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号