贝瑞基因2022年财报出来了,看完之后有点替他着急。 于是,我决定放出来让大家一起着急着急。 当然不构成任何投资建议,所有数据均来自财报和公开资料。 根据本文做出的投资决定一切亏损自负(赚了可以分我点)。

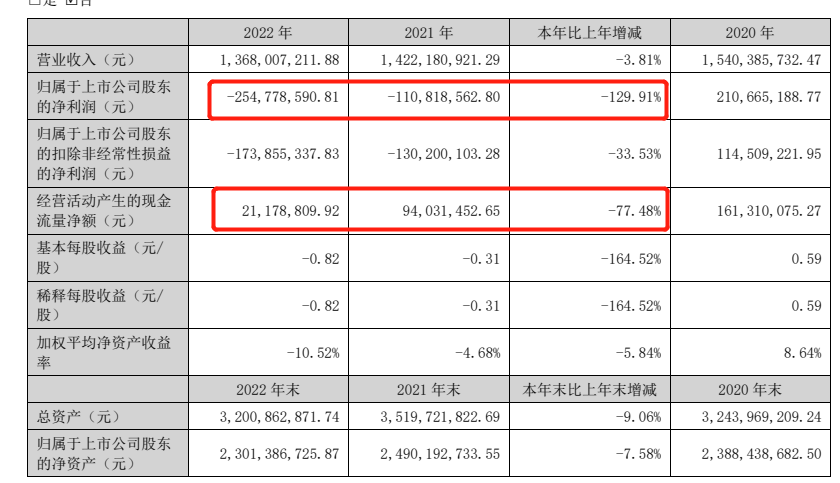

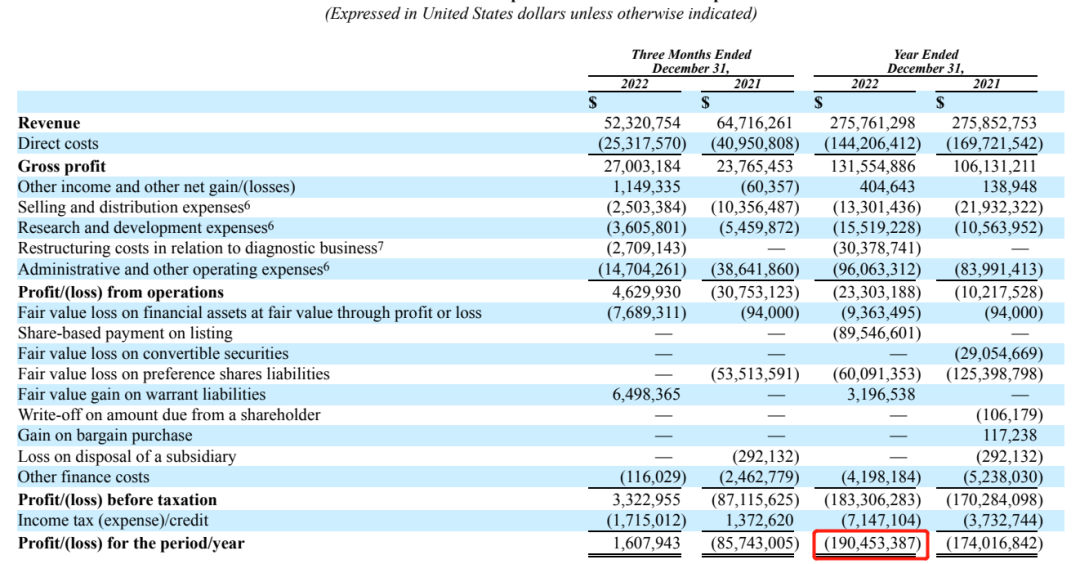

2023年4月8日,国内基因检测类上市公司龙头之一的贝瑞基因发布年报,2022年公司全年营业收入13.68亿,同比2021年14.22亿下降3.81%。 全年归属上市公司股东净利润-2.55亿元,同比2021年的-1.11亿元下降了129.91%。 公司2022年经营产生现金流2118万元,同比2021年9403万元下降77.48%。

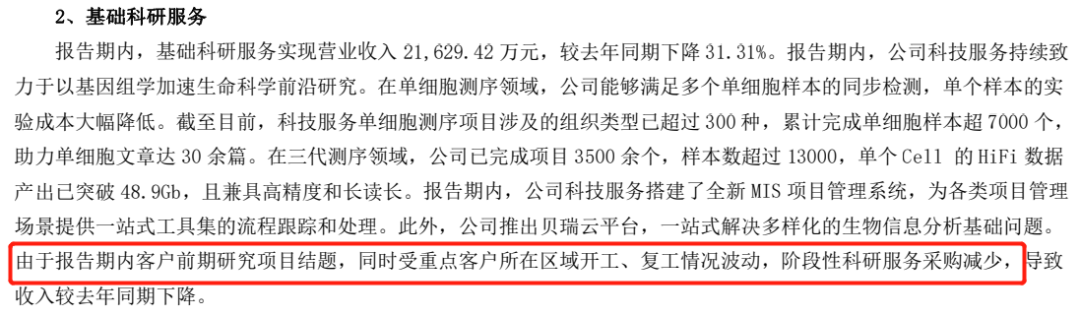

至于收入下降、利润减少,贝瑞基因将其归咎于基础科研业务订单波动的影响。 那么,接下来,我们就顺着报告,仔细看看贝瑞基因2022年的财报。 青黄不接

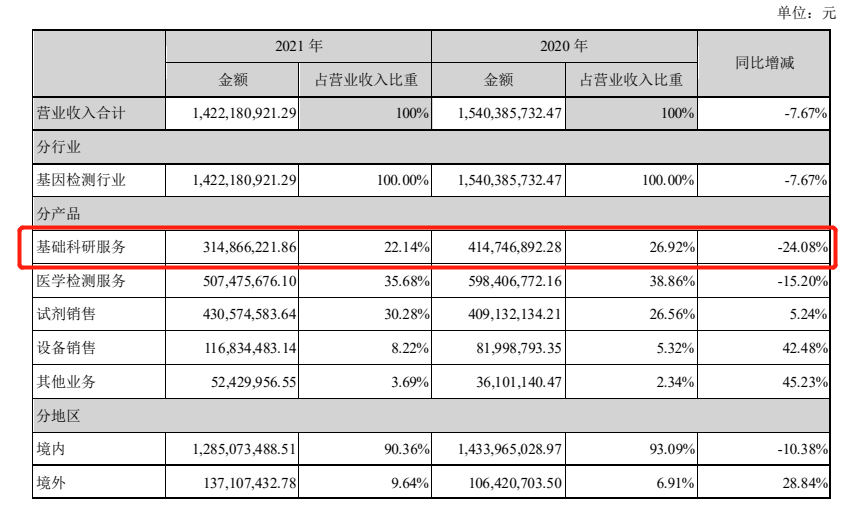

贝瑞将自己的收入大致分为4个部分,分别是基础科研服务、医学检测服务、试剂销售、设备销售,其他是个筐,就不看了。 在2022年,公司有两块业务同比出现了大幅度下滑,一个是基础科研服务达到-31.31%,另外一个就是设备销售,下滑达21.64%。

从公告可以看到,在基础科研服务部分,其主要的业务涉及单细胞测序、三代测序等服务。 在2022年,随着单细胞测序单价、利润率的下降,其营业收入下降是可以想见的。 而由于2022年众所周知的一些原因,科研服务需求出现了剧烈的波动,这确实是客观原因。

不过,这里必须要提醒的是,即便是在2021年,公司的基础科研服务也是同比下滑的。 也就是说,基础科研服务的下降趋势不是简单的原因就能解释的。 外部竞争的加剧是一个原因,能不能推出有市场吸引力的服务产品又是一个原因。

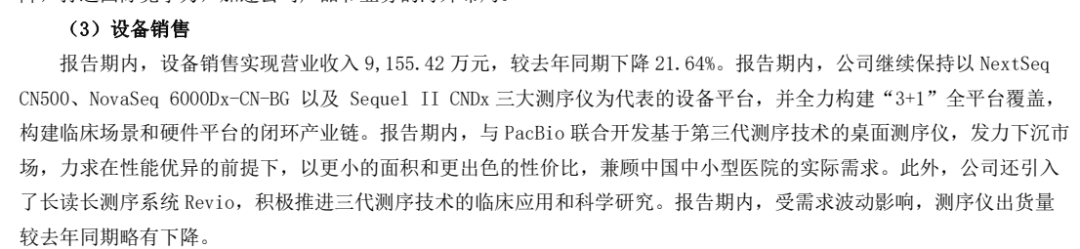

设备销售其实没什么好说的,NextSeq CN500面临MGI系列的强大竞争压力,NovaSeq 6000Dx-CN-BG和Sequel II CNDx的应用场景又偏狭窄。 在可以预见的将来,这些设备的销售要么面临竞品的挤压,要么面临自家产品的迭代。 这里面一个典型就是Sequel II,将面临Revio的巨大市场压力,相信贝瑞会尽快着手推动Revio的报证工作。 另外一个可能就是,跟Pacbio宣布已久的桌面型三代测序仪,是骡子是马也该拉出来遛遛了。 可别真的弄成个青黄不接,那就麻烦了。 应收减值了

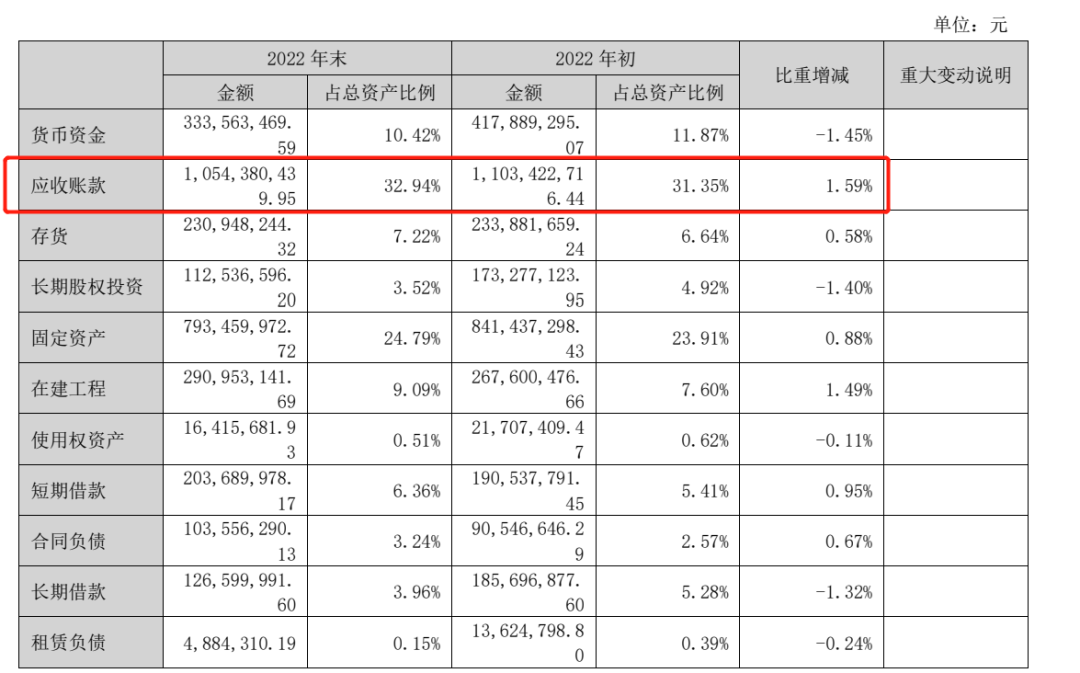

有人可能对公司账上趴着10.54亿的应收比较担心,其实这对贝瑞来说是常态,甚至比2021年的情况还好了一些。 只要应收能收上来,那就没问题,怕的是收不上来。

对此,2022年贝瑞计提了1.01亿元的减值准备,估摸着这部分很难收回来了。 投资亏了

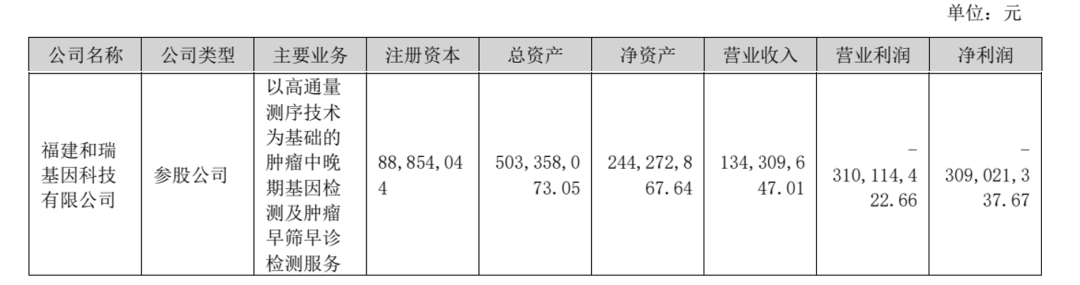

这还不算啥,公司对福建和瑞基因等投资的亏损更是加重了公司的负担。 据悉,在2022年初,贝瑞基因放弃了以35亿元对价收购和瑞基因管理层股东和A轮股东持有的全部福建和瑞62.06%股权, 目前B轮融资后,贝瑞基因在和瑞的持股比例下降至约18.27%。

2022年,福建和瑞净利润-3.09亿元,挺好。 福建和瑞目前估值为47亿元,而现在贝瑞总市值也是47亿元。。。就挺好。

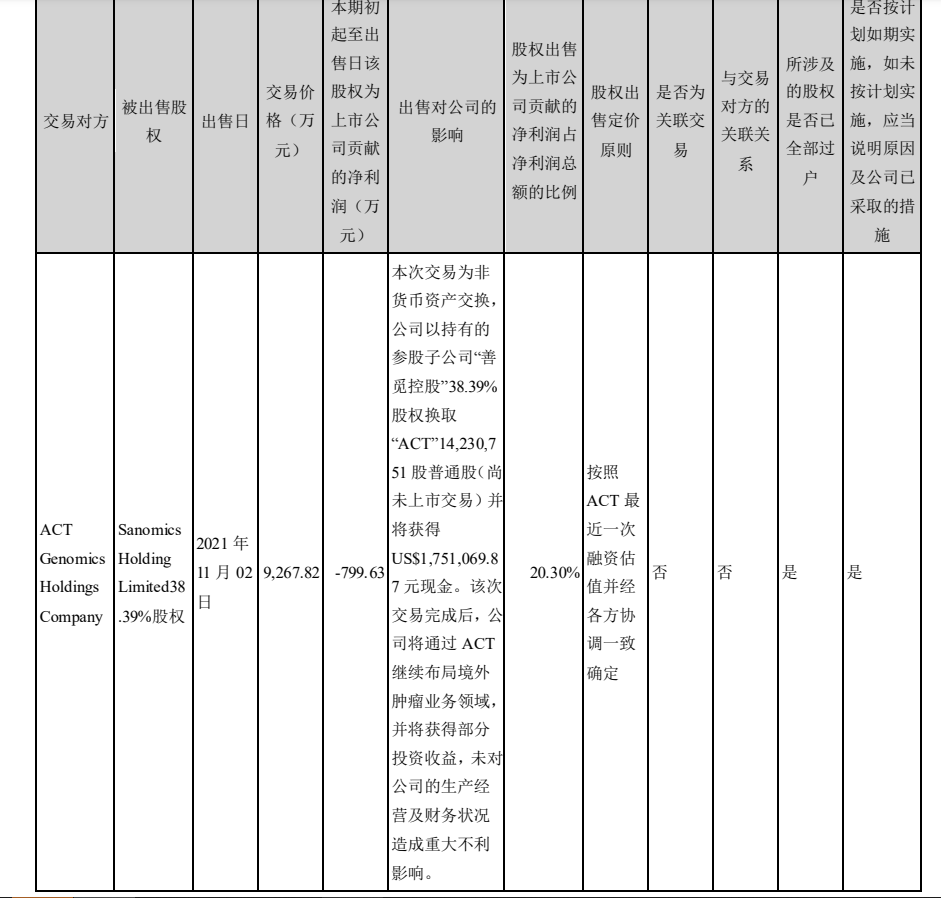

另外,贝瑞对ACT Genomics的投资也是一个神奇的存在。

2021年,公司出售善觅控股38.39%的股权换取ACT Genomics Holding的14230751股普通股,亏了差不多800万人民币。

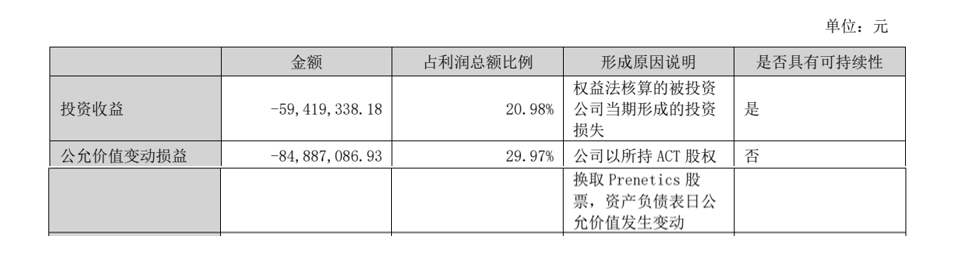

2022年,公司又一次将ACT的股权换成了Prenetics的股票,又亏了5900多万,行吧,也没剩下多少了反正是。 ACT是一家在台湾省和香港都有运营的基因检测公司,有点类似福建和瑞,倒也说的通。 至于Prenetics,刚刚在2022年通过SPAC上市,是一家美股上市公司哦。 一个重要的点就是,Prenetics在2022年12月刚刚收购了ACT。

该公司在2022年的财报中显示,全年营收2.76亿美元,亏损了1.9亿美元,还是大有可为的。

Prenetics一个重要的业务就是代理了诺辉的ColoClear(常卫清),如今将ACT纳入麾下,在肿瘤辅助用药方面又可以大展拳脚(参考福建和瑞)。

公司的股票是自2022年底的2刀,跌到了90美分左右。 哎,美国人民不懂基因科技的潜力啊。 最后 贝瑞印象中是国内基因检测行业内第一家A股上市公司,在国内NGS行业起步的时候拿到了NIPT这张好牌。 后来随着OEM Illumina的测序仪,将自己的体量推到了新的高度。 然而,这种“背靠大树好乘凉”的模式越来越受到挑战。 随着国内测序仪的兴起,贝瑞似乎也错过了像赛纳、赛陆、真迈等这些测序仪厂家。 国外的投资也是坎坷不断,国内的投资也是有点让人不爽。 2023年的贝瑞,是有点烦。 (完) |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号