近日,中国医疗器械领域在半个月内诞生了两家“国资”企业。 - 2月24日,国药集团旗下中国医疗器械有限公司(国药器械)与GE医疗中国,在中国成立

- 3月14日,国药集团旗下中国医药对外贸易有限公司(国药外贸)与医科达(中国)投资有限公司,在中国成立

同时,有利于推动国际领先医药装备企业与国资央企合作模式的创新。未来这一创新模式是否会成为趋势?是否意味跨国医疗企业本土化内卷全面升级?城市大医院“人满为患”,县域医疗机构“门可罗雀”,最根本原因是县域基层医疗服务能力仍然不高。

而提高基层医疗卫生服务能力的关键是优质医疗资源下沉(包括设备、人才等)。 县域基层需要高性价比、高质量医疗设备和更多医疗人才 为了让更多药械产品价格降下来,一系列政策纷纷落地,比如带量采购、DRG/DIP付费模式等;截止2022年底,中国推行药品和医用耗材集中带量采购,已降低费用负担超过4000亿元。截止2022年

- 已累计开展3批国家组织高值医用耗材集采,包括冠脉支架、人工关节、脊柱类耗材,平均降幅超80%。

- 省际联盟集采近70批次,横向囊括从专业医疗耗材(如神经外科类)到消费医疗产品(如OK镜、种植牙),纵向覆盖低、中、高端产品(甚至国产化率低于10%的领域)。

然而,带量采购里医院意向量高的产品有“弃标”,而有的中标产品“医院意向量不高”。(意向量高代表受医院欢迎)比如 种植牙集采: 钛合金系统首年意向量士卓曼一家独大约占45%;而报价阶段士卓曼品牌弃标。

关节国采: 髋关节合金-聚乙烯类,天津康尔诺报出全场最低价1788元(降幅89%);上海晟实报出1970元(降幅88%)。而这两款产品,前者医院意向量为45个,后者仅为2个。

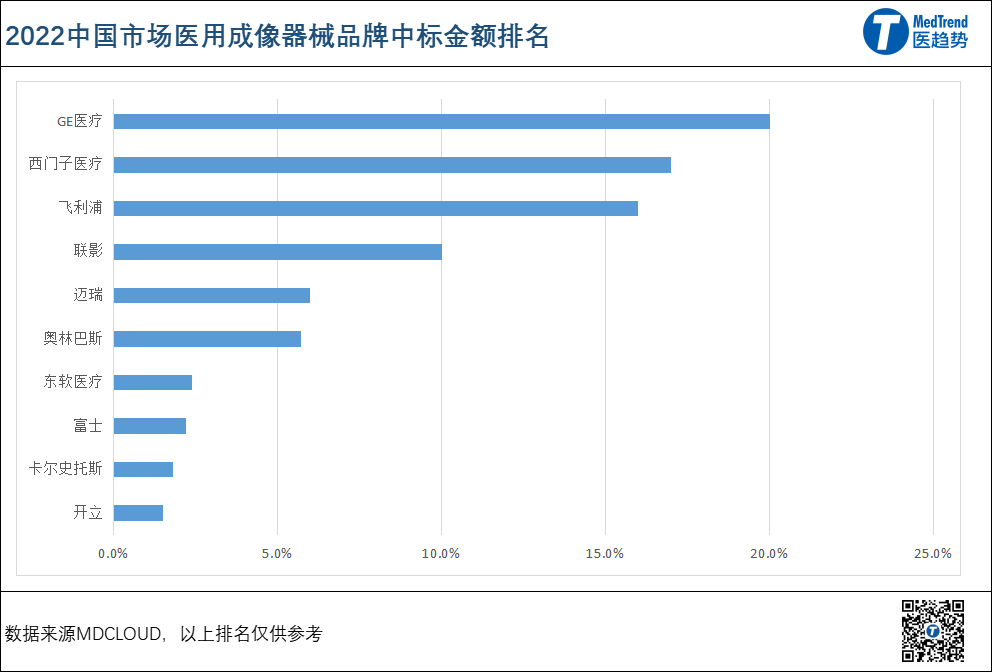

并不是外资品牌不愿意降价,而是受限于创新成本、供应链以及全球市场定价平衡等因素,产品降价空间需要更多增量。高端医疗设备下沉与医疗人才下沉,犹如“鸡生蛋蛋生鸡”的关系,有一端突破或将带来连锁效益。目前国产替代是一大趋势,但是中国企业仍在一些核心部件领域需要更多融合、突破。据MDCLOUD统计,2022年医用成像器械采购金额(1236.18亿)占行业采购总额的65.4%(+44.3%)。涉及品牌765家,其中前十品牌占市场份额约83%,外资品牌占市场份额约63%,排名前三的品牌GE医疗、西门子医疗、飞利浦占53%。数据来源MDCLOUD,以上排名仅供参考,不做为真实市场情况

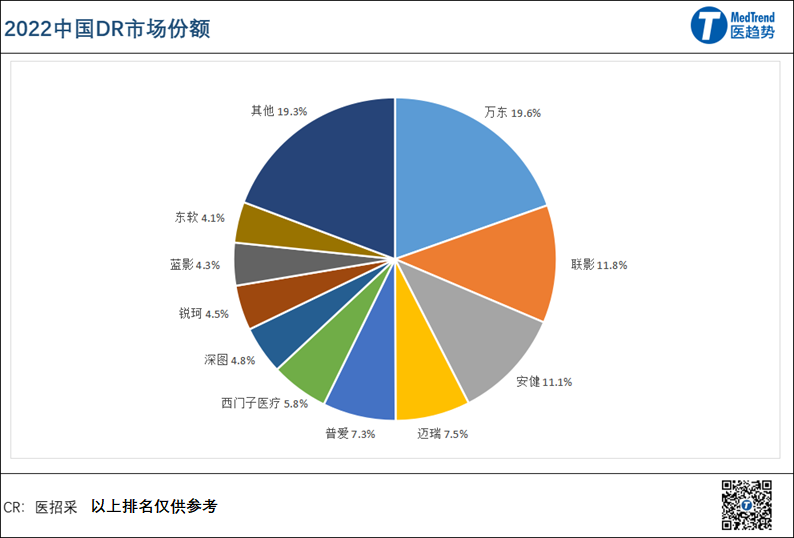

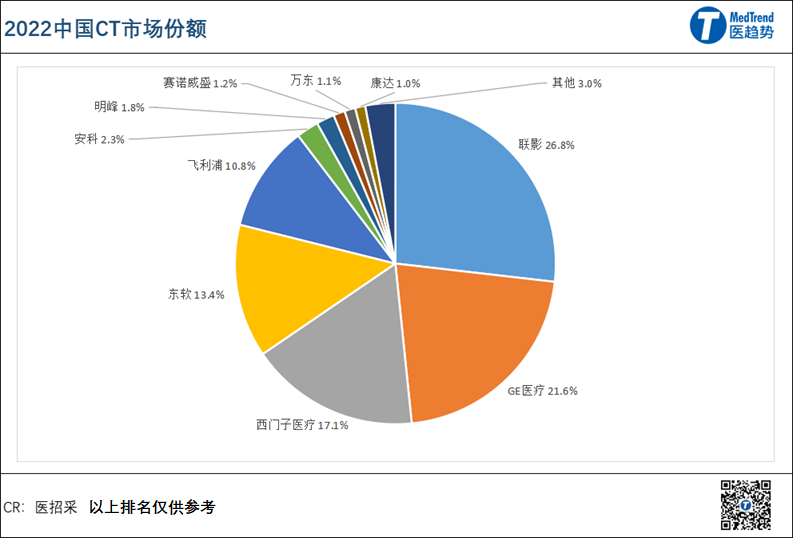

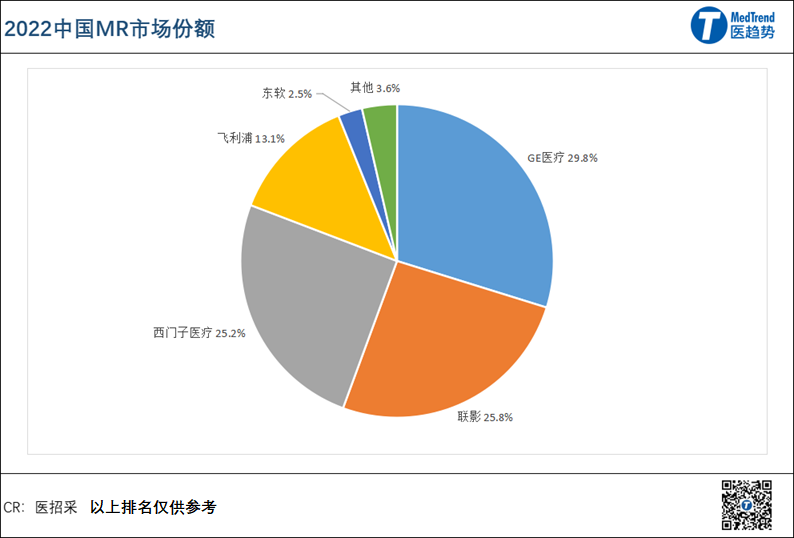

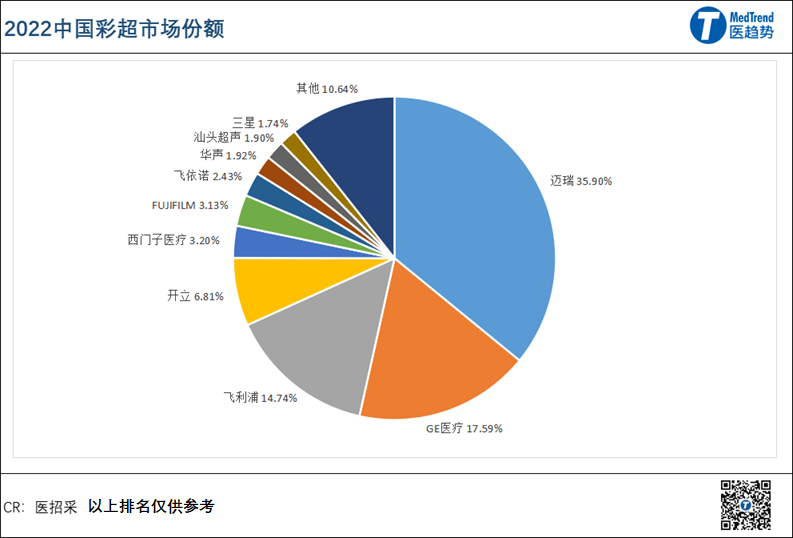

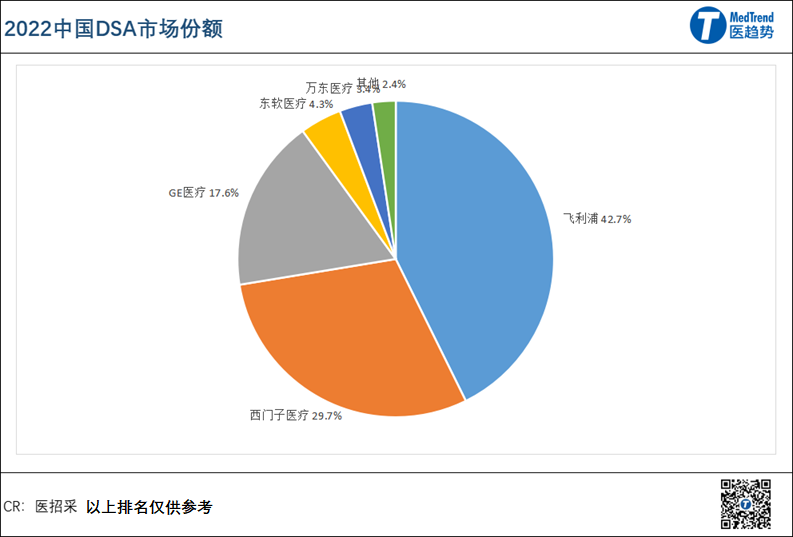

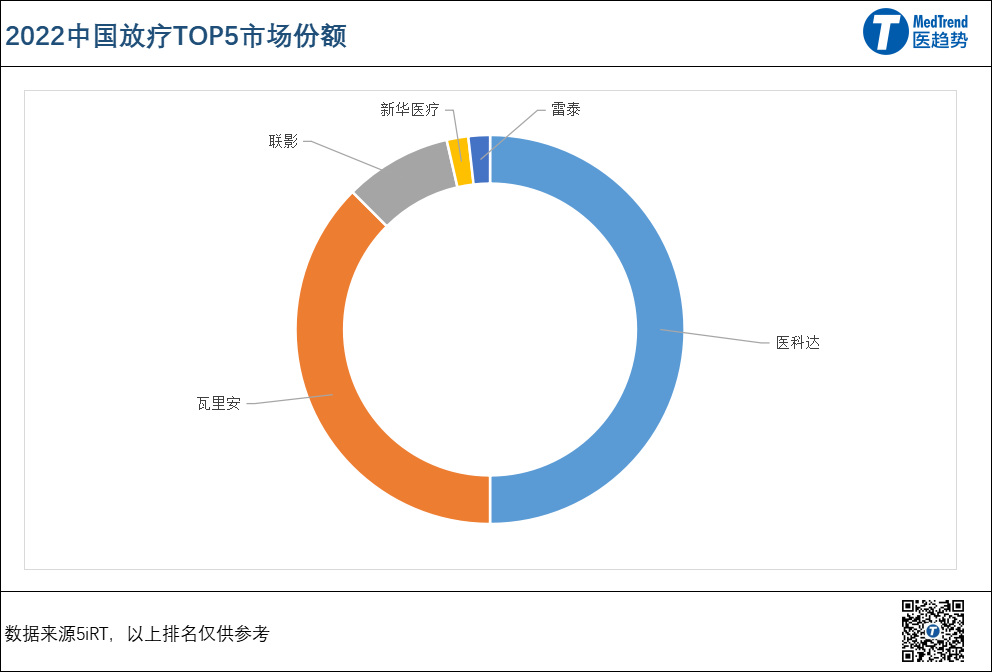

而在医疗设备各细分领域,DR(X光)、CT、彩超等技术较成熟市场,中国品牌份额已超过50%;而在MR、DSA、放疗等技术较先进领域,中国品牌份额仍然较低。

数据来源医招采,以上排名仅供参考,不做为真实市场情况尤其是放疗难,等待长,成为众多中国肿瘤患者难题,背后是患者数量增加,中国放疗装备及人才短缺的现实。

国际原子能机构(IAEA)建议(每百万人有四台放疗设备),而目前中国市场每百万人仅有1.5台放疗设备。

数据来源5iRT,以上排名仅供参考,不做为真实市场情况

跨国医疗企业“本土化”比拼进入差异化创新产品阶段,“国资”合作或开拓更多可能? 当跨国医疗企业中国制造的产品达到一定规模时,下一步比拼一定在于差异化创新。 然而,从本土生产、本土研发、再到本土临床研究,跨国医疗企业的“国产制造”到“国产智造”之路目前最大挑战之一或许在于差异化本土创新产品。- 根据Med+研究院对头部MNC药械企业中国业务布局调研显示,在国产化进程上,头部企业的生产本土化已达成100%,研发本土化达成约80%,而临床研究本土化仅达成约

3月16日,国资委发文,鼓励国有企业与其他所有制企业加强各领域合作。TOP外资医疗企业与国资合作,能否解决跨国医疗企业差异化创新本土临床研究的痛点?本次合作的中方控股企业国药集团,是由中国国务院国资委直接管理的唯一一家以生命健康为主业的中央企业,作为国家创新型企业,也是中央医药储备单位,同时位列世界500强企业第80位。国药集团无论是医疗临床资源方面还是大健康供应链布局,尤其是流通领域在中国业界处于领先地位。这样的合作或将为GE医疗、医科达开拓更多可能?值得一提的是,2022年4月,GE医疗与医科达已进行战略合作,共同为全球范围的医疗机构提供从诊断到治疗的全方位解决方案。此次合作或开创了先河,然而后续磨合、落地还需要进一步时间检验。在医疗影像外企“国产化”,以及国产替代背景下,企业竞争格局开启全面内卷升级。跨国医疗企业“本土化”十八般武艺

自建完整供应链、收购、共研新品、入股

从建立贸易公司,到成立中国总部,再到建厂、建研发中心......在与“国资”联合之前,跨国医疗企业也都在“本土化”之路上展现了十八班武艺。为了应对困局,“本土化”成为各大外资企业首要战略,举措之一就是本土化生产。- 只要在中国境内完成大部分生产的,无论进口品牌还是中国品牌,都定义为“国产”。

截止目前,头部跨国药械企业几乎都已在中国建厂。而更进一步是建立完整供应链,实现从整机到核心零部件的全面本地化供应。GE医疗是第一个提出“全面国产化”的外资医疗企业。早在1991年,其就与国药在北京成立了GE航卫医疗系统有限公司(由GE控股),即GE医疗北京影像设备制造基地。截止目前,GE医疗已在中国建有北京、上海、无锡、天津四大全球生产基地(五大工厂)。- 其中,北京影像设备制造基地生产的医疗设备零部件国产化率达到85%,包括很多关键核心部件,甚至拥有行业内全球唯一一条测试隧道工艺,部分工艺被GE医疗美国工厂采纳。而未来,或将实现CT球管中国本地化制造。

飞利浦2009年在苏州建立了医疗影像基地,目前已成为其全球唯一的综合性影像产品基地,覆盖研发、制造、供应链、服务、培训全套体系,生产包括超声、磁共振、CT等医疗设备。西门子医疗截止目前已在中国建立了其全球最大的生产基地,涵盖CT、磁共振、X光机、超声、外科手术、放射、医疗电子、数字医疗、X射线管与组件等产品。并培育了超过200家本土供应商,供应链本土化率超80%。旗下放疗品牌瓦里安的肿瘤放射治疗系统Halcyon组件本土化率更是高达92%。此次与国药成立合资公司的放疗企业医科达,在北京建立的工厂也已成为其欧洲总部外全球唯一的放疗设备生产基地。2022年2月,全球医疗领域第一的美敦力首次将核心业务制造投向中国;宣布在上海临港投资数亿元人民币建立产品线,加大其核心心血管器械在中国的生产制造规模。跨国医疗企业与中国民营企业的深度合作主要包括:收购控股、共同研发生产、投资入股等。2010年,捷迈收购了曾经中国第一的关节公司蒙太因;2012年,美敦力收购了曾经中国第一的脊柱公司康辉;2013年,史赛克收购了曾经中国第一的骨科公司创生;通过收购,这些跨国企业获得了中国市场,直接拥有了本土化供应链,还为此后的带量采购赢得更多砝码。比如,在脊柱国采:美敦力+康辉中标(10+9)款;关节国采:捷迈+蒙太因中标(4+4)款;而美敦力、捷迈也成为国采中标最多的外企。但是作为“本土化1.0模式”,这些早期的国产收购,对于跨国企业是否能带来真正本土创新产品升级落地,仍需打个问号。

2022年12月,波士顿科学宣布收购中国心血管介入厂商先瑞达最多不超过65%(多数)股份。先瑞达的产品主要包括药物涂层球囊(DCB)、外周球囊扩张导管(PTA)等;未来或将为波科“本土化”带来更多优势。医疗设备领域的合作研发生产,一般是为了推出更适合中国患者、性价比更高的产品。2021年底,美敦力与先健科技达成进一步扩大“芯彤”国产心脏起搏器项目合作。2022年底,史赛克与医用光学成像厂商海泰新光共同研发生产的4K高端内窥镜解决方案-赛镜,是其首款在中国研发制造的“国产”创新科技。2022年6月,爱德华生命科学与迈瑞医疗合作研发生产的第五代智能监护仪BeneVision N系列成功在华上市。

此外,或许应对集采更有优势,以IVD为例: - 平均降幅约47%(迈瑞、博阳生物、万孚生物等国内企业入围,罗氏、贝克曼等跨国企业出局)

- 2022年底,江西省医保局牵头的23省肝功生化试剂集采,

因为跨国企业IVD系统多为封闭式(仪器需配套同品牌试剂),而兼容的试剂若检测结果出现异常,难以判断是试剂质量还是仪器不稳定导至,如若引发医疗事故难以咎责。因此一旦原厂试剂在集采落标,或将出现原本机器“被闲置”的尴尬局面。在IVD领域外资和本土企业共同研发,一方面可推出性价比更高的系统,普惠的价格便于在基层县域下沉,另一方面可让更多国产试剂与外资品牌系统的质量标准统一。2013年,雅培与本土企业九强生物和中生北控开展合作,共同开发生化试剂。2021年12月,贝克曼与中国IVD企业艾瑞德、艾科达等公司推出中国本土品牌“贝华康”。2022年2月,罗氏诊断与长春赛诺迈德合作,共同推出为中国市场量身定制的全新RS600自动化流水线。- RS600适配罗氏诊断cobas系列分析仪,包括生化、免疫、血凝等模块,提升检测效率。

此外,罗氏诊断还与菲鹏、热景、仁迈、东方基因等国产IVD企业建立了合作关系。2023年3月,希森美康与泽成生物合作开发化学发光试剂,搭配希森美康的高敏免疫化学发光检测系统相结合。③ 投资、入股:以本土企业身份参与更多中国医疗新基建大部分外资企业都已在中国成立了投资公司;而入股另一大优势或是可以直接参与中国顶层建设。在医疗器械领域飞利浦似乎擅长以投资入股拓展本土市场。- 2022年2月,飞利浦宣布独家战略投资PET/CT领域中国公司赛诺联合;赛诺联合是国内少有的PET设备核心器件及整机制造厂商。

- 2022年5月,飞利浦成为中国医疗信息化龙头企业创业慧康第二大股东;双方将深度合作建设全院级智慧医疗信息化系统。

医疗信息化是中国未来医疗建设的重要顶层建设(外资企业一般很难参与),飞利浦这一举措或是直接拥有了参与游戏的入场券。在大健康领域,中国仍然是全球增速最快的蓝海市场,且有很多未满足的需求。- 2022年中国医疗器械市场规模预计达9582亿元(人民币),近7年复合增速约17.5%,远高于全球平均增速;

- 新基建、国家医学中心、“中央一号文件”、贴息等推进中高端医疗资源下沉。

2023年Q1广阔市场下,跨国医疗企业各种新一轮本土化内卷已开启。但是无论模式如何,对于基层医疗资源下沉,对于中国患者可及性都是一种受益,让我们且行且珍惜。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号