艾迪康再次、再一次向港交所递交招股书,我们来看看都有哪些亮点。

行业第三的位置,坐稳了吗? 根据弗若斯特沙利文的资料,按往绩记录期间总收益计,艾迪康是中国三大独立医学实验室(或ICL)服务提供商之一。

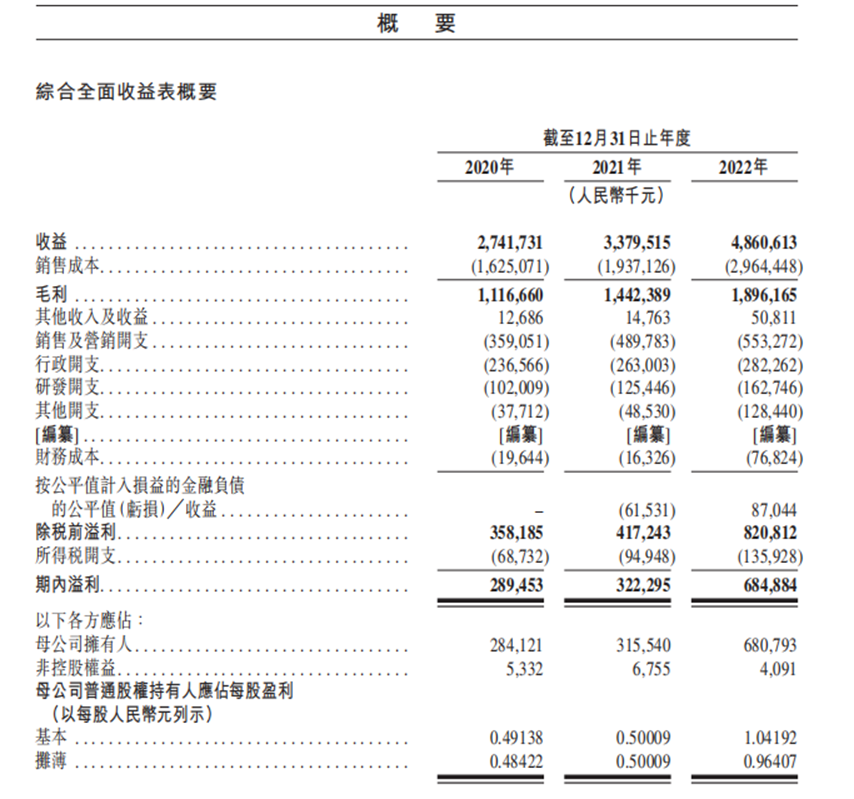

总收入从2020年的人民币27.5亿增至2022年的人民币48.6亿元,复合年增长率为33.1%。 服务网络覆盖

- 多名拥有高水平行业知识及专业知识的员工组 成的销售及营销团队,可帮助我们拓展全国业务。

- 我们的控股股东为我们提供具有价值的战略见解,并帮助我们加强管理能力、运营效率、业务发展能力及企业管治。

|

经营业绩

|

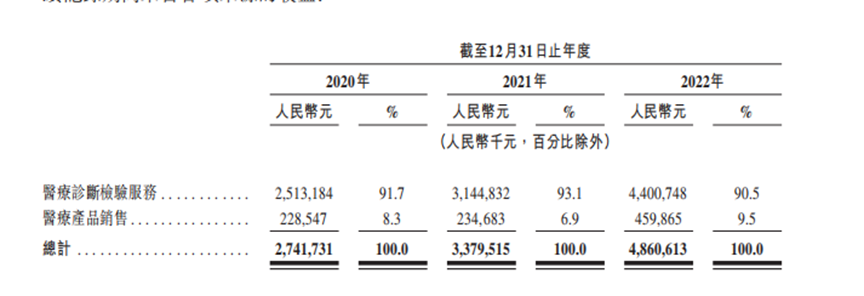

业务占比

|

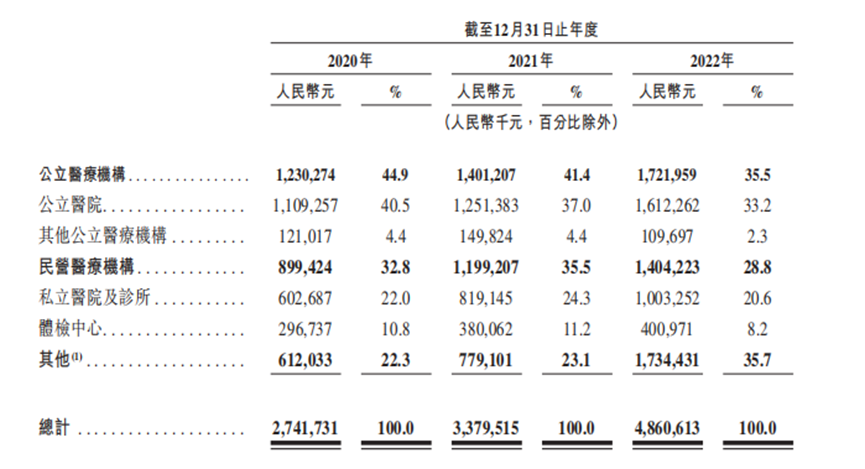

客户分类

|

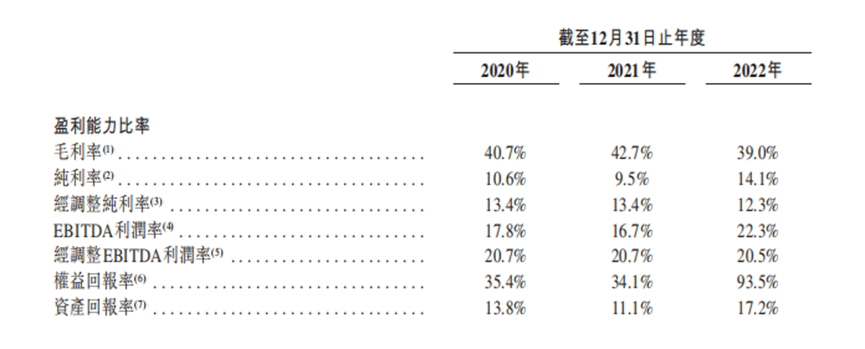

盈利能力

|

陈述的优势

- 不断扩大的服务范围推动强劲的增长轨迹,强劲的财务表现证明我们具备

|

增长策略

- 透过战略性开拓尚未开发的市场以拓展我们ICL网络的广度与深度;

- 进一步优化IT基础设施以及自动化实验室流程及物流;

- 选择性地寻求战略投资及联盟,以及其他新兴增长机会。

|

若干风险 - 我们无法成功与竞争对手竞争,我们可能无法增加或维持我们的收入或实现及维持盈利能力。

- 我们在高度受规管的行业营运。我们可能因与ICL行业有关的中国法规的不 确定性及变化而受到不利影响。

- 倘我们未能遵守适用许可规定、或者被损坏或无法操作,我们进行检测的能力可能会受到损害。

- 与ICL行业或医疗保健行业有关监管制度的任何不利变化可能会限制我们提

- 供检验服务的能力,并可能对我们的业务、经营业绩及财务状况造成重大不利影响。

- 服务质量控制失败可能会对我们的经营业绩、声誉及业务产生不利影响。

- 未能获得及保留新客户、损失现有客户或现有客户要求的检测或提交的样 本减少可能会影响我们成功发展业务的能力。

- COVID-19疫情已经且可能继续对我们的业务、经营业绩及财务表现产生重 大影响。COVID-19相关检验服务产生的收益可能不会持续。

- 倘我们无法紧跟行业及科技发展或以及时且具成本效益的方式将新技术应 用到检测产品中,我们可能无法有效地竞争,并且我们的业务及前景均可 能受到影响。

- 我们的若干租赁物业有土地瑕疵,我们可能会被要求搬出有关物业,这可 能会对我们的业务、财务状况及经营业绩造成不利影响。

|

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号