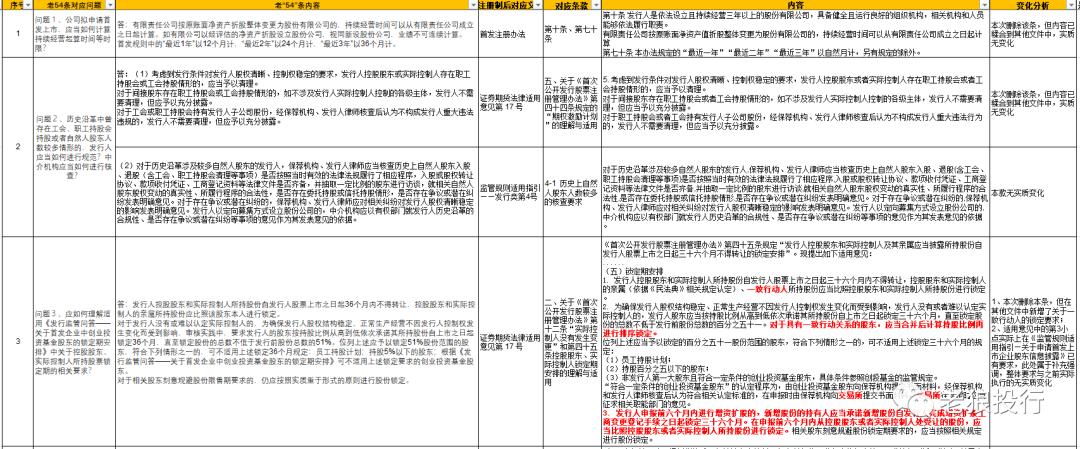

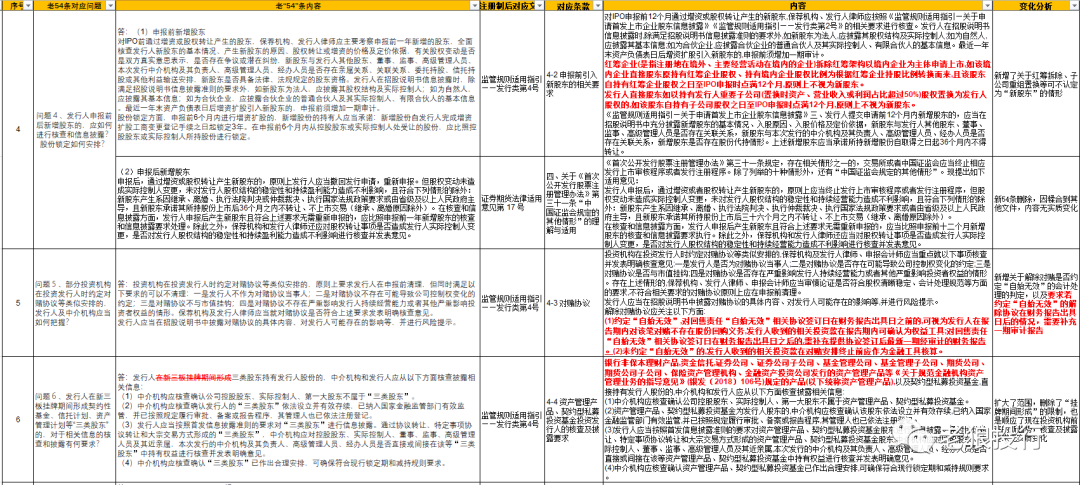

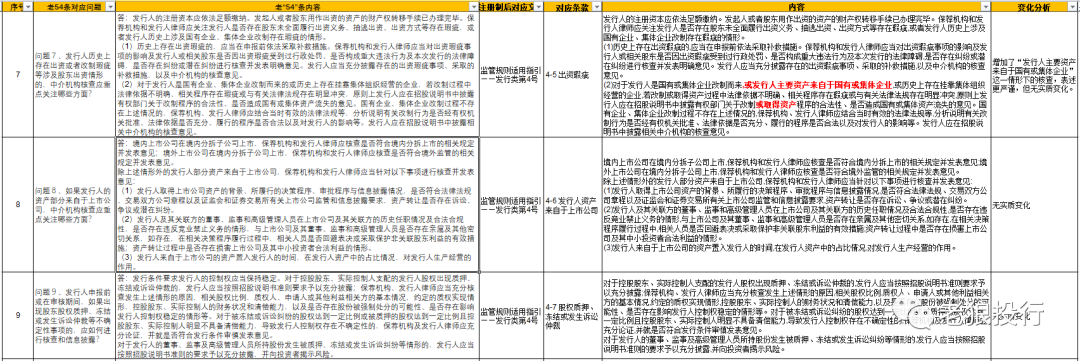

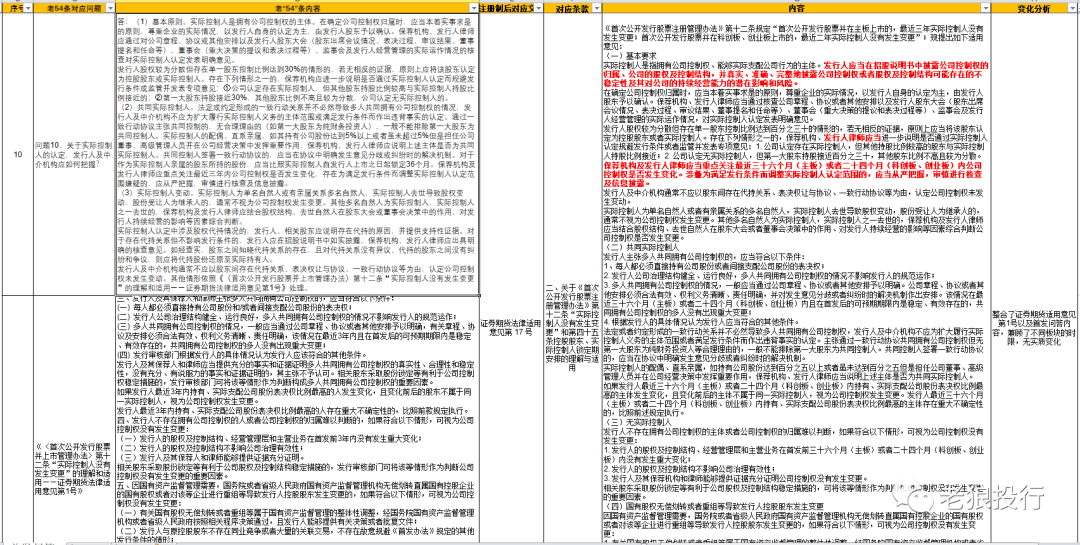

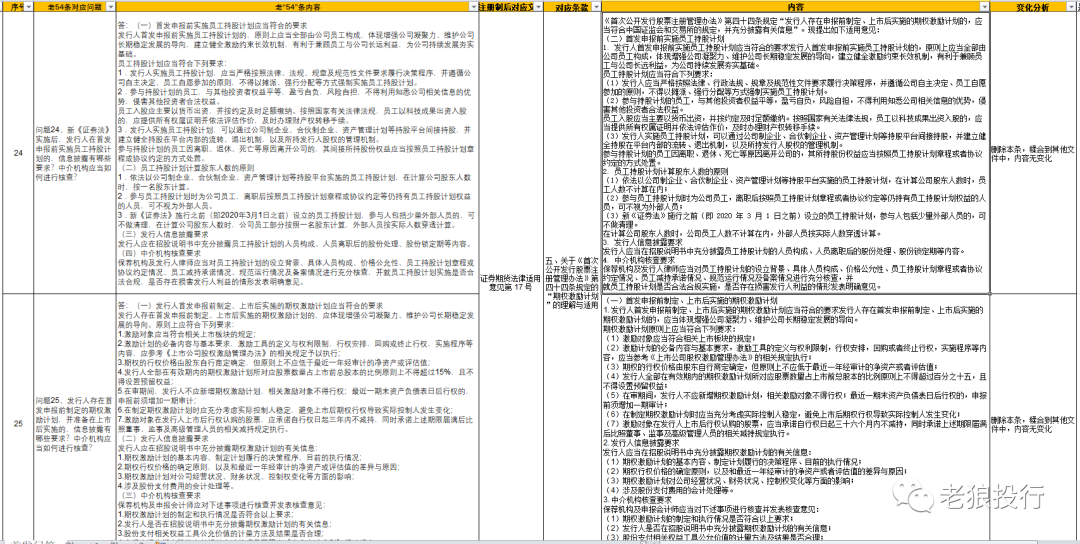

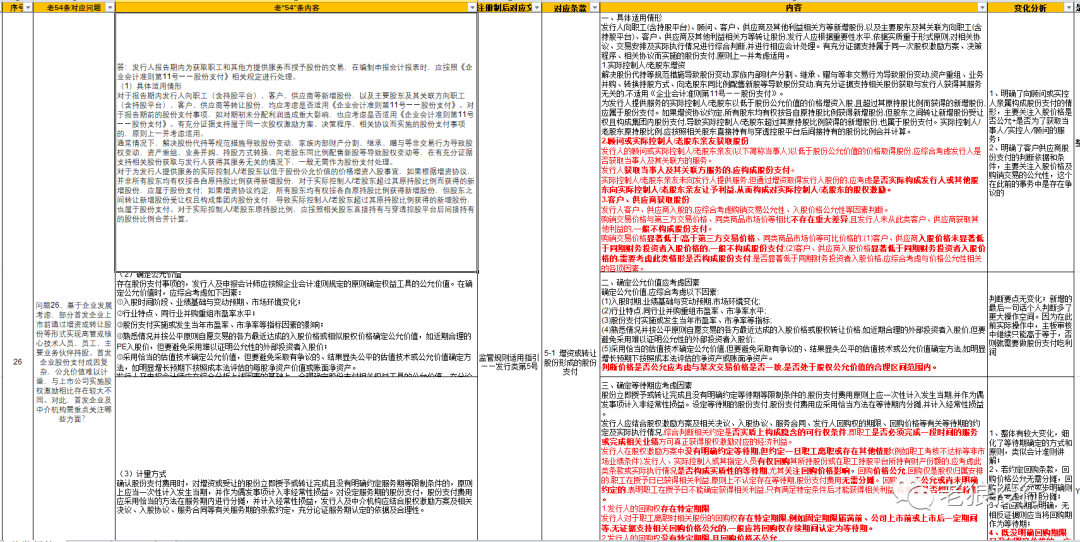

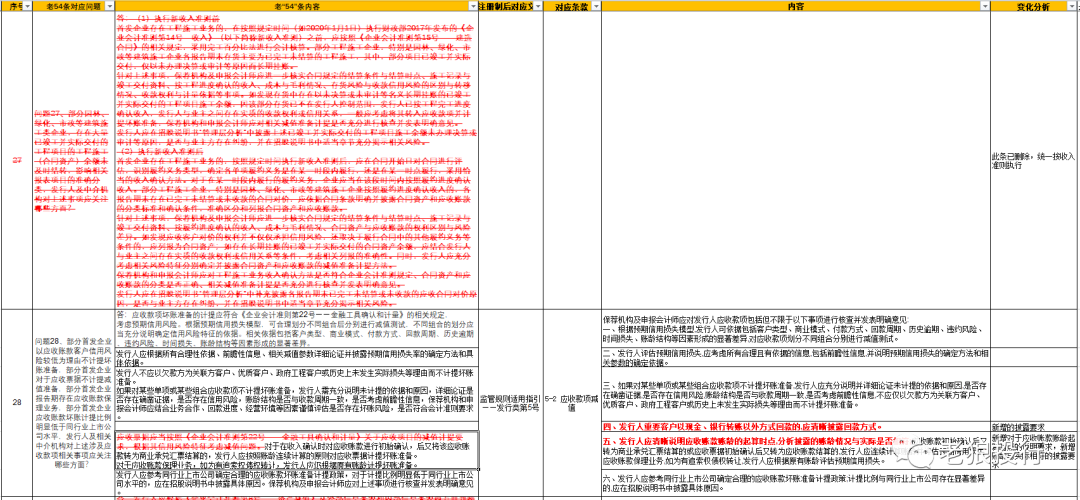

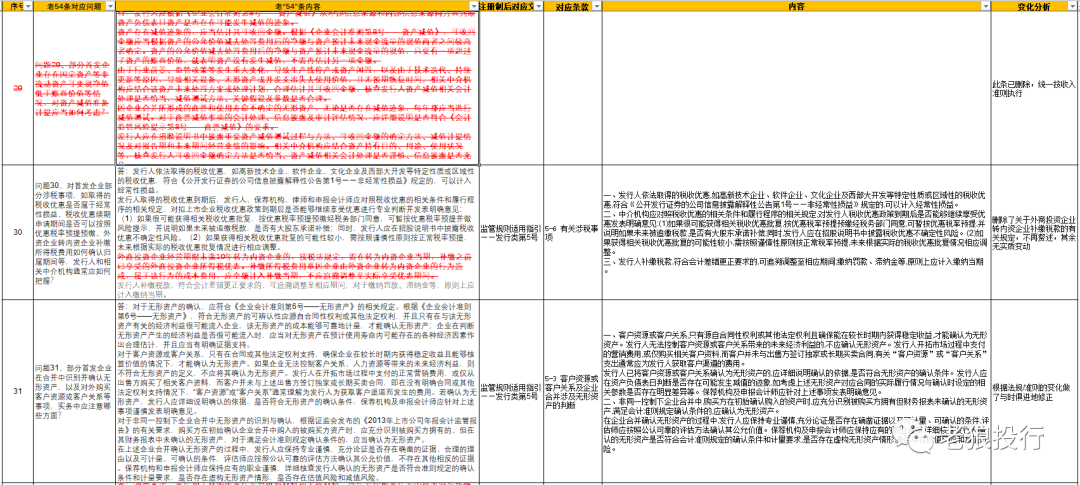

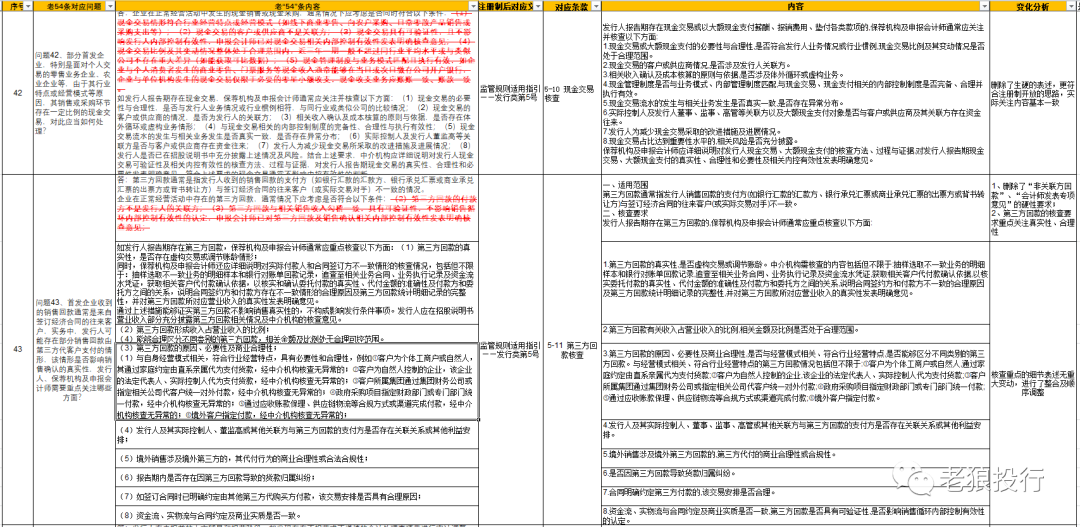

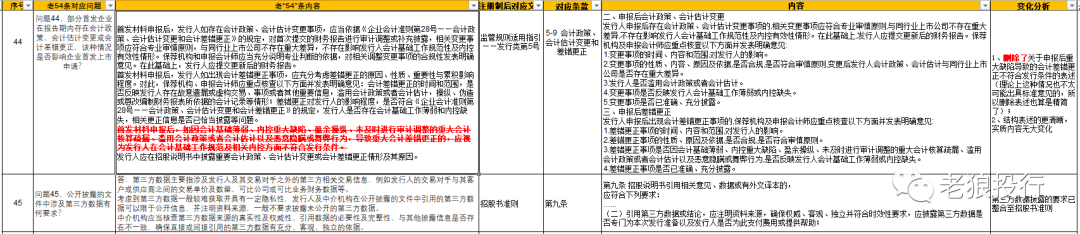

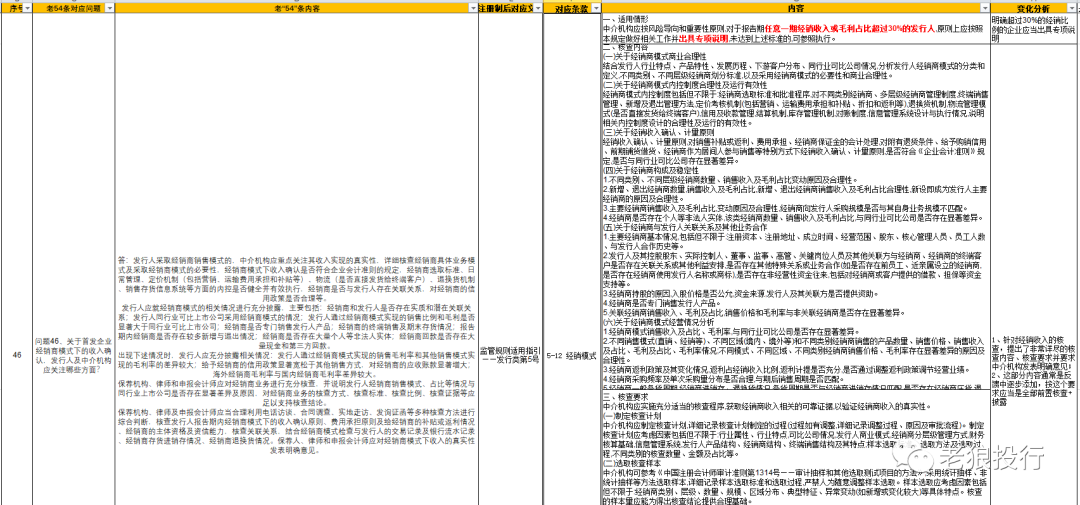

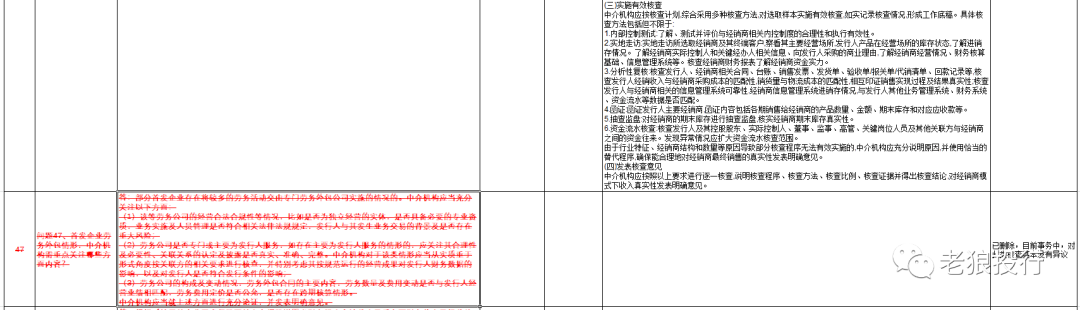

【前言】对投行从业者来说,老“54”条实在太过深入人心,非常有必要以老“54”条为准绳,逐条对比其中的差异,并将简化及删除的内容具体糅合到其他文件的出处也做个详细地阐述。本次修订,也体现了一些目前的审核重点: (1)紧跟注册制强调信息披露、强调针对性和重要性原则的原则,三大板块的规则进行了更新整合,部分较老的监管问答进行了与时俱进的修订; (2)整体的内容较原先进行了精简,部分简单重复或会计准则规定较为明确的简单问答内容进行了删除,如原问答27关于建筑企业工程施工的问题、问答29关于存货减值的问题等;部分已有相关文件规定的内容也进行了删除,如问题36关于主营业务3年内未变更的要求,实质已在《证券期货法律适用意见第3号》中进行了规定; (3)细化了经销业务核查的具体要求,新增的文字篇幅较大; (4)对一些财务处理实务中不够明确的问题进行了细化,比如股份支付的确认、等待期问题等。希望作者此文能对各位看官有所助益,不胜欢喜。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号