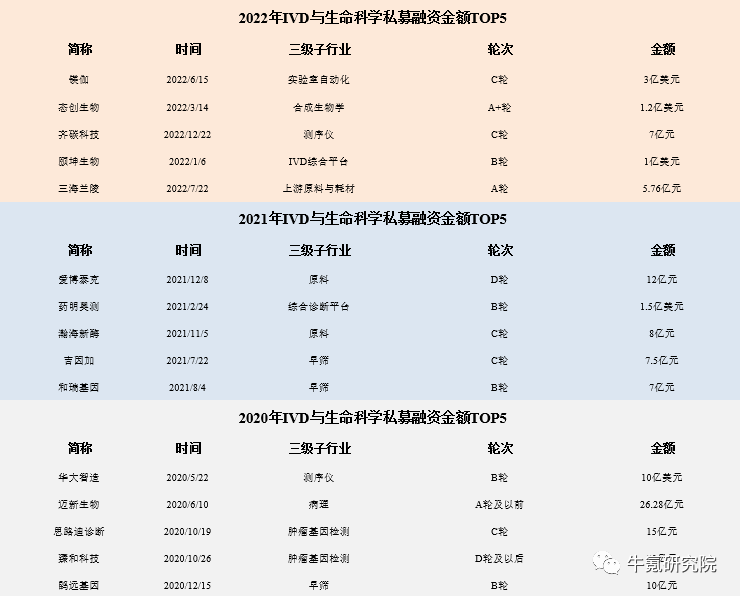

01 私募融资 ◼︎交易活跃,但重磅交易减少

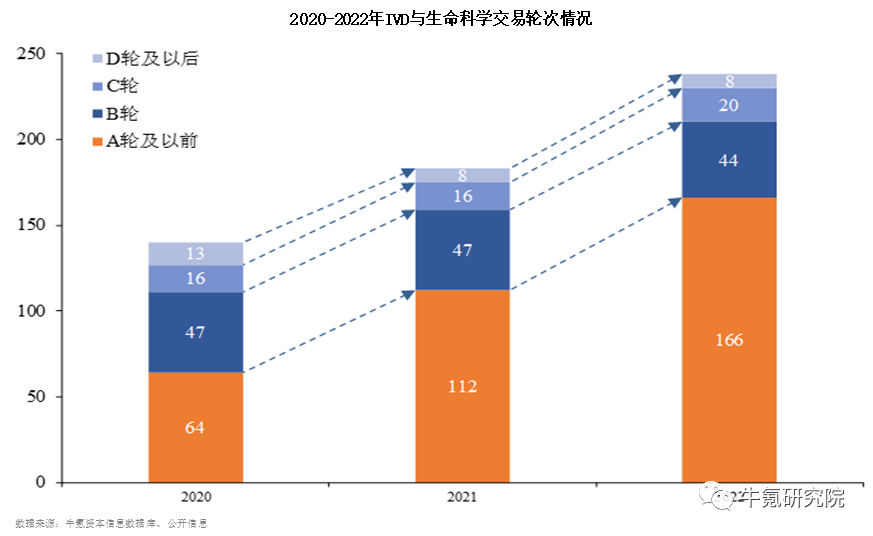

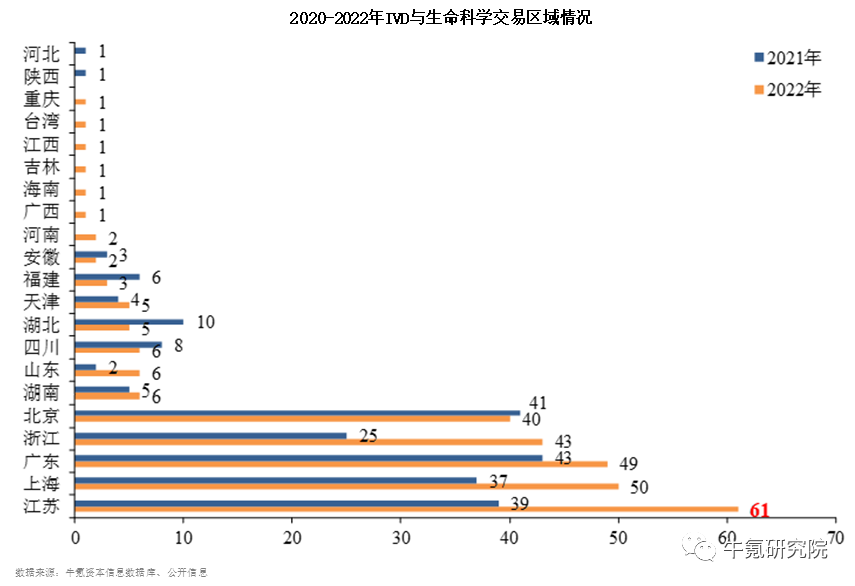

◼︎整体来看,全年私募融资交易集中进一步向早期阶段聚集,成交活跃度依然在北京、长三角以及珠三角。

#重要赛道全面解读与展望 #

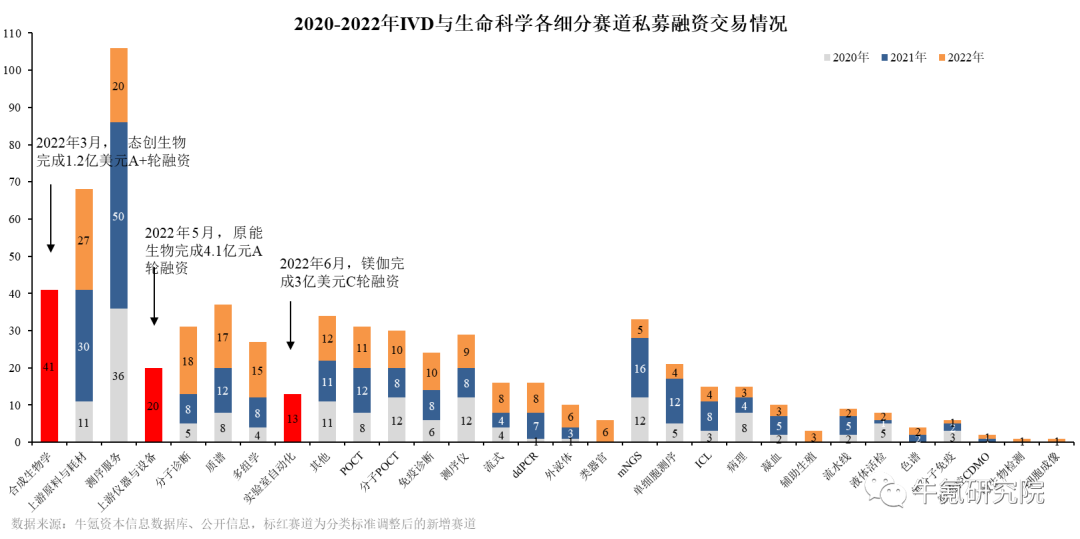

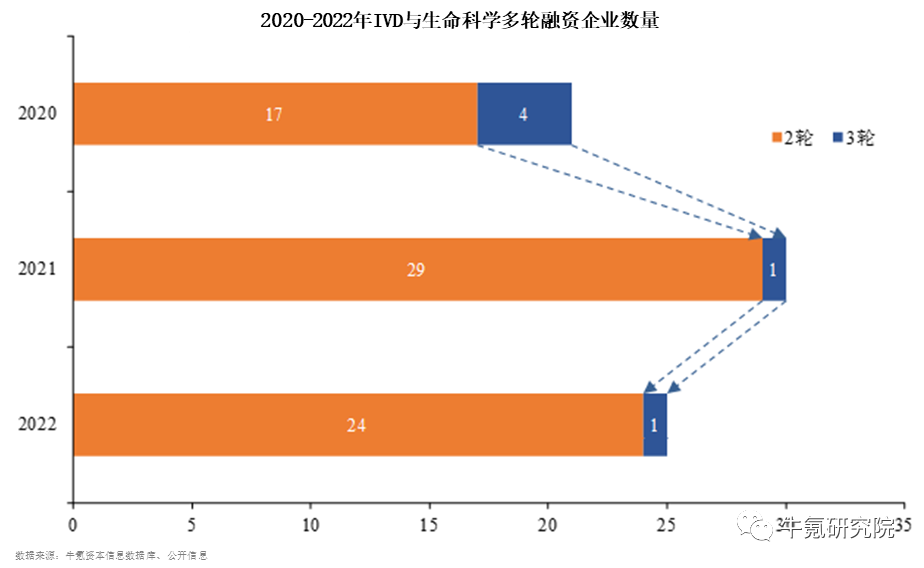

目录 合成生物学:造物致用,未来已来 上游原材料与耗材:热度继续,耗材“出圈” 上游仪器与设备:百花齐放,趋势待发 质谱:临床质谱寻突破,仪器厂商国产加速 多组学:赛道加速吸金,或是下一个千亿市场 实验室自动化:大势所趋,未来可期 类器官:风口之上,落地尚需时日 对比2021年和2020年,2022年资本追捧的热门赛道切换明显。除上游原料继续受到市场关注,合成生物学、上游仪器与设备、多组学、实验室自动化等备受瞩目。对比之下,早筛、mNGS等细分领域历经了前两年投资热浪后,无论从交易数量还是交易金额、融资节奏等,都开始回归理性。

合成生物学

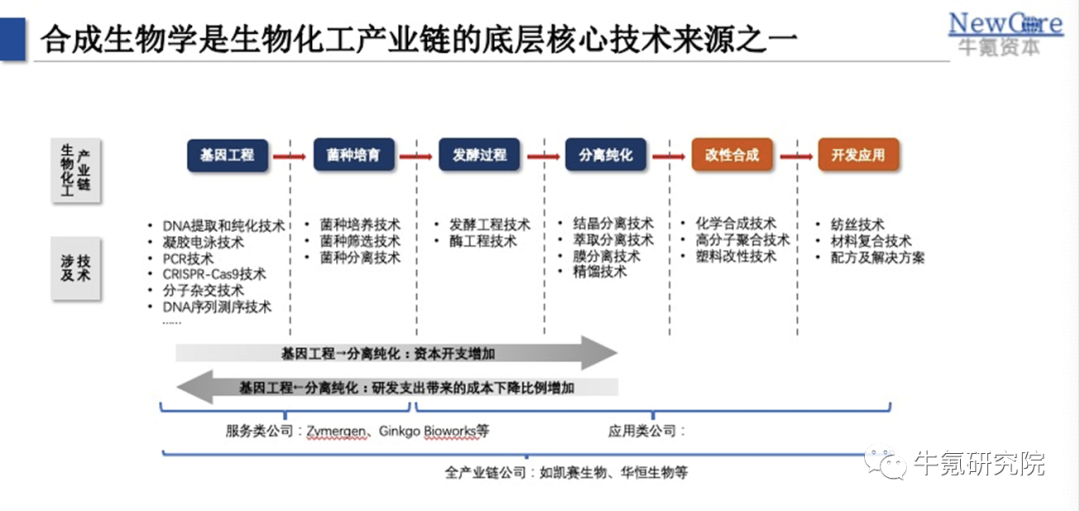

作为一门新兴交叉学科,合成生物学基于生物信息学、DNA合成技术、遗传学和系统生物学等学科,应用领域覆盖医疗健康、科研、化工、美妆、材料、食品、农业和能源等细分。 与传统分子和细胞生物学区别,合成生物学专注于核心生命元件的设计、构建与优化新生物组分,包括酶、“电路”和生物系统,从头设计或编辑现有基因。合成生物学中最强大的工具之一是DNA合成技术。在过去15年中,基因合成的成本下降了10倍,由此促进了合成生物学产业的蓬勃发展。目前合成生物学主要由北美主导,其次是欧洲,亚太是第三大市场。根据Markets and Markets预测,2021年全球合成生物学市场规模达到95亿美元,预计2026年全球达到307亿美元,中国合成生物学2025年预计70亿美元。

融资方面,近年来全球合成生物学概念相关投融资市场活跃。根据SynbioBeta数据,合成生物学领域融资从2011年的4亿美元增长到2021年的134亿美元,CAGR达到37%,其中2019年-2021年合成生物类项目的融资事件分别为276起、352起、458起,对应的融资金额分别为46亿美元、78亿美元及134亿美元。从投资领域来看,目前主要集中在医疗、食品及饮料开发、生物体设计、自动化生产平台及能源应用开发等。 考虑合成生物学在基因设计、菌株改造、产物功能性质的鉴定、分离纯化、放大量产等方面存在多学科知识交叉,需要企业长时间经验积累,目前国内外尚未出现真正的合成生物学领军者,国外纳斯达克上市公司如Amyris、Ginkgo Bioworks,前者市值目前仅剩下6亿美元,后者市值38亿美元。国内,具有合成生物学概念的上市公司主要有凯赛生物(688065.SH)、华恒生物(688639.SH)、华熙生物(688363.SH)等,几家上市公司市值也在合成概念热浪中不断创造新高。

◼︎商业成败的软实力:研发 研发体现一家合成生物学企业的技术、平台、人员等多方面的软实力,研发效率和成本是产品后续工业化的基础。合成生物学的目的是设计符合标准的生物系统,基于工程设计原则利用工程可预测性控制复杂系统构建的“设计-构建-测试-学习”循环(DBTL)逐渐成为合成生物学的核心策略。在生物制造领域,DBLT循环四个阶段循环往复可以成功构建需要的细胞,生产出合适的产品。 合成生物学关键底层技术包括DNA的合成、编辑、组装、测序,作为技术密集型行业,涉及合成生物学、人工智能、分子生物学、酶学、微生物学、发酵科学、分离科学、反应工程以及有机化学等众多学科领域。国内主要代表公司有金斯瑞生物科技、擎科生物等,其中后者在2022年完成合计6亿元两轮融资;新兴公司包括芯宿科技、倍生生物、力文所等侧重DNA合成,或蛋白、物种设计的早期阶段企业。 随着合成生物学的发展,人工智能相关技术的需求也逐渐提升。当前,人工智能已在元件工程、基因线路、代谢工程、基因组工程中广泛应用,将合成生物各个环节的工作效率大大提升,成本明显降低,成功缩短研发周期并扩大研发可能。以Deep Mind旗下Alpha Fold平台为代表,目前该平台已可预测的蛋白质结构超过2亿,来自于100万个物种。基于Alphafold2,科学家有望设计出自然界不存在的具有更高催化效率的或是具有未知催化功能的酶,从而开发出更加高效的代谢线路或是合成自然界中目前无法生物合成的物质。但人工智能在合成生物中的应用仍处在初期,应用常常局限在大肠杆菌和酿酒酵母,DBTL全循环实现智能化尚为数不多,且在数据、建模/算法、评估/指标等方面存在局限与挑战。国内公司以智峪生科为代表,2022年5月,智峪生科也完成PreA轮融资。 ◼︎商业成败的关键:选品 选品的重要性涉及产品的市场前景(景气度、成熟度)和可替代性(成本、环保),是企业成败的关键之一。对于终端产品,相关经验法则显示,新产物需要降低至少20-30%的成本,或者是有新功能,才能令客户有动力从旧有的产品体系中迁移出来。同时,合成生物学的替代作用可能需要5-7年甚至更长的时间才能体现。此外,产品体系从技术走向商业化涉及的动辄千万级的投入,都使得选品成为商业成败的关键。 目前,综合海外合成生物学企业选品成败经验,海内外企业的选品主要有三层。 第一层是替代路线对应的大宗化学品。这一类主要针对有某种潜力的化工品,通过更低成本和更绿色方式实现替代,更容易在短期获得成功。此处选品主要从是否有生产成本优势考虑(生产除了硬成本外,还需考虑传统化工法的绿色成本),包括菌株本身的生产效率和后端发酵工艺及分离技术。例如凯赛已经拥有二元酸全球最大产能,也是巴斯夫重要的供应商。这就是盯着一种大单品,抢占这一细分领域全球市场份额的策略。 第二层是替代较高附加值的精细化学品。目前,很多精细化学品应用不足的核心,主要涉及价格贵、生产难度大,如果能通过合成生物学的办法做低成本并令其对应的小众产品大众化且放大体量,或许是非常好的商业模式。 第三层是附加值极高的产品。比如药物中间体,角鲨烯类的护肤品成分等,一克可售价几千块,不需要特别大的产能,可能是小几十亿美金的市场规模,但单价高。 ◼︎核心难题:大规模生产 从实验室走向市场最后一步在于放大生产。大规模生产决定企业生死,是合成生物学(生物制造方向)必须要跨越的核心难题,产业放大难度主要涉及早期菌株设计和后期纯化量产。以Amyris的生物燃油和Zymergen的光学薄膜为例,二者均只关注于前期设计,忽视了后期产能放大的问题,导至最终没有得到产业的认可和使用。 放大生产涉及产品可行性,发酵工艺,放大规模,生产成本,能耗,温室气体排放,污染控制等问题。目前放大生产模式以发酵工艺为主导。由于微生物发酵生产过程中温度、pH值、代谢产物积累等都将影响发酵的结果,因此在放大生产过程中,对于代谢调控、微生物鲁棒性等要求很高。 类比Ginkgo Bioworks的成功和Zymergen的失败,后者上市后由于油价下跌,管线选品出现问题,股价大幅下跌,陷入困境。2022年10月,Ginkgo作价3亿美元完成收购Zymergen,也是合成生物行业迄今为止最为重磅的交易。对比之下,2008年成立的Ginkgo,历经草创阶段前5年的艰难困苦后,自2014年完成12万美元种子轮融资,Ginkgo在短短6年间获得了近8亿美元的融资金额,2017年Ginkgo的估值超过了10亿美元,2019 年来到了48亿美元,2021年9月17日,Ginkgo估值150亿美元正式与Soaring Eagle Acquisition Corp.完成 SPAC合并,登陆纽约证券交易所,股票代码为“DNA”,新公司的估值达到175亿美元,包括获得的25亿美元的资金。 Ginkgo的发展史给合成生物学领域的后来者们带来了无数的启发。与Zymergen基于平台对不同B端产品管线进行研发布局不同,Ginkgo是个典型的平台型公司,主要布局在生物铸造厂设计、重建或制造、测试新型微生物,通过不断优化的生物铸造厂解决方案,打通上下游核心技术,提供平台化的多维服务,进而赋能多领域的产品层应用,构建生态。 事实上,基于海外前车之鉴,目前国内合成生物学领域相关公司多以平台型发展,代表性企业包括蓝晶微生物、态创生物、微构工厂、瑞德林等。与国外相对漫长的产业化道路相比,国内代表型企业除了精准的平台型发展规划,几乎都在短时间内实现了快速的转产和商业化路径,以及随之暴涨的估值及大笔融资。 具体地,蓝晶微生物继2021年度完成累计7亿元融资后,2022年初再度融资8亿元,作为平台型企业,公司围绕PHA和再生医学材料、美妆新功能成分、新型食品添加剂、工程益生菌等应用方向快速推进新产品的研发。根据规划,2022年1月公司首个产品管线—生物可降解材料PHA的年产25,000吨「超级工厂」在江苏盐城滨海正式开工建设。2021年成立的态创生物,成立当年收入近亿元,至2022年3月已完成来自九合创投、真格基金、君联、IDG等机构的四轮融资,公司成立10个月融资过亿美元,目前已实现小分子肽、赤藓糖醇等30种物质量产,年产量超万吨,2022年可完成数亿元的营收。作为清华大学技术成果转化的微构工厂自2021年2月成立以来,在成立未满1年的时间内,顺利完成天使轮及A轮融资,累计融资3亿元,公司旨在利用前沿的“下一代工业生物技术”平台建设“超级细胞工厂”,进行生物降解材料PHA、医药中间体四氢嘧啶、尼龙56前体戊二胺等多种高附加值产品的研发、生产及销售,2022年底公司投后估值约为19.6亿元,背后聚集了红杉中国、义翘神州、混改基金等一众知名VC、产业资本及政府平台。成立于2017年的瑞德林旨在打造“绿色生物智造平台”,率先将生物合成技术应用于以氨基酸、糖、核苷酸为单体的“生命分子”的商业化生产,产品应用覆盖功效护肤、生物医药、营养健康、动物保健、绿色农业、生物材料六大领域,以合成生物技术推动特色产品降本放量,2022年底完成近3亿元B轮融资。 作为第三次技术革命,合成生物学在未来10年内将对各个行业产生重要影响。随着合成生物学的应用,医学、美容等或将在5年内迎来一定的产品替代和/或工艺改进,纺织品、食品、农业、化学品等细分也都将受到合成生物学技术进步带来的影响。牛氪资本长期关注合成生物学相关领域的 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号