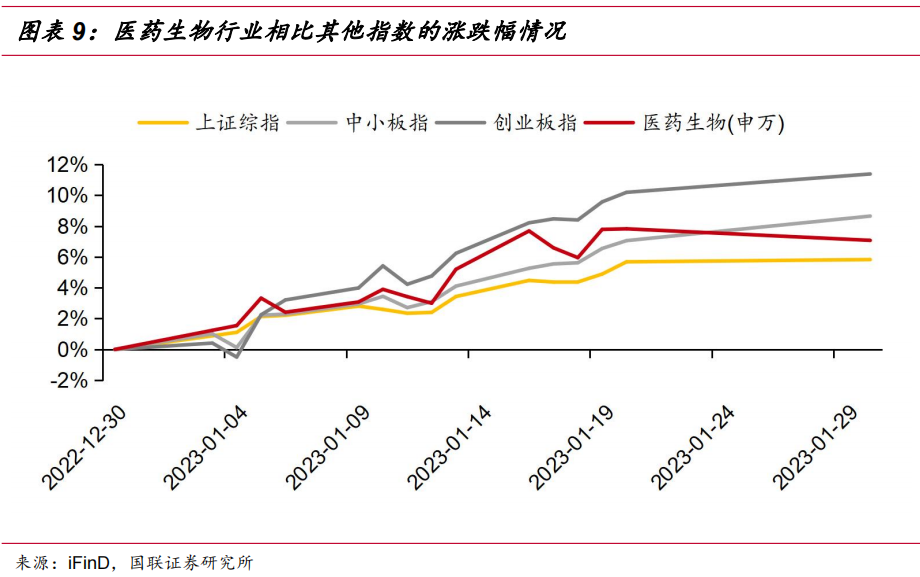

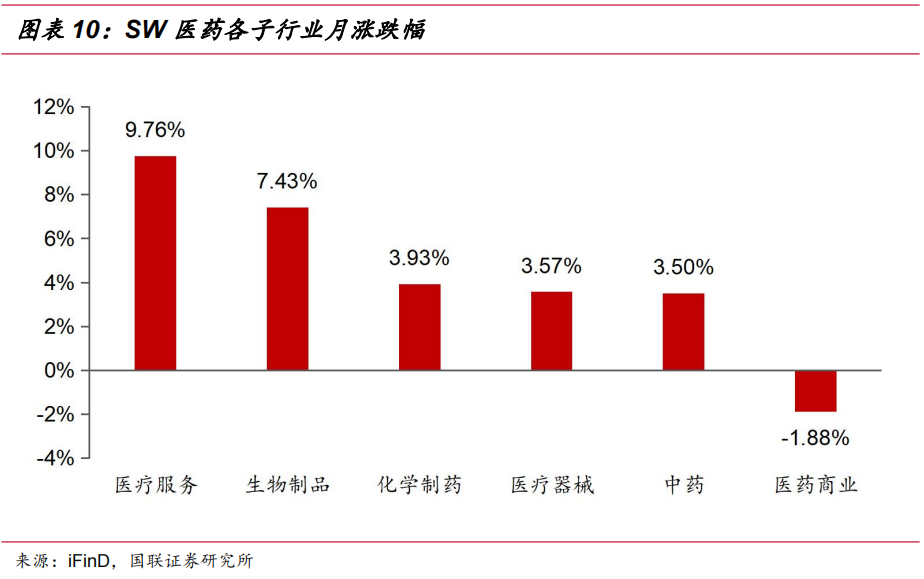

投资要点 医药生物(申万)同比上涨5.47%,表现强大于盘。 医疗服务子行业上涨9.76%;生物制品子行业上涨7.43%,化学制药子行业上涨3.93%,医疗器械子行业上涨3.57%,中药子行业上涨3.5%;医药商业子行业下跌1.88%。疫后复苏带动医药行业整体增长,其中医疗服务在消费回暖背景下涨幅领先;因医保谈判和创新药反弹影响,CRO相关公司涨幅亮眼。 下月展望 截至2月5日,62家医药企业公布业绩预告,行业业绩出现分化, Q4超预期的公司是短期关注的重点。消费回暖已成短期共识,参考国外疫情后恢复水平,临床常规诊断有望替代新冠检测,为体外诊断公司增长续力,骨科、心血管等择期手术的恢复或将带动高值耗材板块反弹。IVD领域推荐迈瑞医疗、安图生物、新产业、亚辉龙等、圣湘生物;耗材领域建议关注惠泰医疗、微创电生理、南微医学等。 本周专题:LDT模式或为创新检测发展引入活水 全国医疗器械监督管理工作会议强化LDT模式的普及,结合2022年国内部分城市政策端的更新,有望在常规诊疗恢复、诊断行业快速迭代的背景下,为产业链引入活水。国内外创新临床诊断项目的引入,以及检测环节外包分工成型,有望促进行业快速迭代。持续推荐华大智造、圣湘生物,建议关注金域医学、诺禾致源、艾德生物等。 2月月度金股 恒瑞医药(600276):创新药布局广泛,对于海外销售较好的SGLT-2、PARP、CDK4/6等多个靶点药物,恒瑞均有创新药上市或待上市;集采冲击或影响见底;相比索拉非尼,卡瑞利珠+阿帕替尼OS延长达到近7个月,有望出海。对应2月4日收盘价,2022-2024年PE分别为36X,33X,27X,维持“买入”评级。 华润三九(688114):2023年上半年感冒类产品订单持续,四类药销售解禁后,2023下半年有望持续增长;销售备案增加与疫后医院诊疗恢复或将带动配方颗粒业务增长。对应2月4日收盘价,2022-2024年PE分别为21X,18X,16X,维持“买入”评级。 风险提示 新冠疫情反复风险;企业经营风险;贸易摩擦超预期;政策性风险。 重点推荐标的

目录

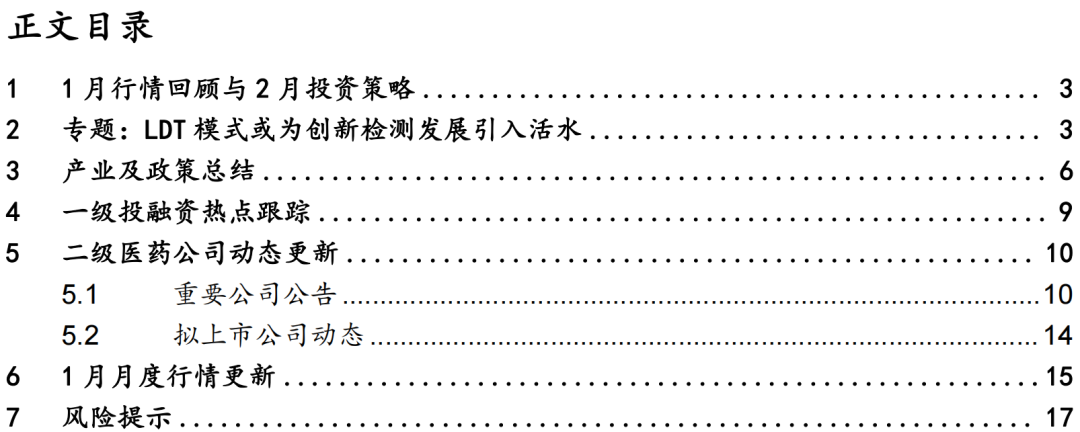

正文 1 1月行情回顾与2月投资策略 2023年1月,医药生物(申万)同比上涨5.47%,表现强大于盘。医疗服务子行业上涨9.76%;生物制品子行业上涨7.43%,化学制药子行业上涨3.93%,医疗器械子行业上涨3.57%,中药子行业上涨3.5%;医药商业子行业下跌1.88%。疫后反弹带动医药行业整体增长,其中医疗服务在消费复苏背景下引领细分子行业增长。 回顾1月,医疗服务走出相对受益,相较大盘涨幅3.84%,中药子行业和医药商业子行业涨幅明显好于其他板块,一品红、昆药集团、康缘药业等月涨幅分别达到21.20%、19.55%和16.16%。 个股方面,12月底至1月初,国内新冠患者数量持续上升,新冠衍生出心肌炎、炎症指标上升等临床症状,带动心肌标记物、炎症标记物等检测需求上升,普门科技(+29.44%)、科美诊断(+25.45%);门诊量的逐步恢复,对于非疫情检测需求有所提升,择期手术有望逐步恢复至疫情前水平,诺禾致源(+28.80%)、春立医疗(+26.54%)、威高骨科(+22.53%)。 展望2月,我们认为国内疫情走向已经逐步明朗化,消费回暖已成短期共识,我们认为受疫情负面影响的相关企业有望在Q2出现业绩拐点,节奏上来看,严肃医疗恢复更快,但弹性小。消费医疗恢复次之,且弹性大。 疫情期间,ICU和发热门诊诊疗人数上升,其余科室均不同程度受影响,随着疫情趋缓,骨科、心血管、常规诊断等有望恢复至疫情前水平,对体外诊断、高值耗材标的具有较大弹性。建议关注迈瑞医疗、安图生物、新产业、惠泰医疗、微创电生理等。 药品:复盘美股在美国2022年管制放松后的表现,制药和生物科技子行业涨幅居前。创新药的需求为刚需,2022年医保谈判利好新药放量,推荐谈判新纳入品种多且有出海预期的恒瑞医药,麻药免疫集采、镇静有新药布局的人福医药,建议关注信立泰、艾力斯。 医疗器械:2023年1月份以来,国内门诊量逐步恢复,有望在一季度恢复至疫情前水平,受疫情防控影响较大的体外诊断、耗材常规产品有望实现反弹。随着医院日常诊疗行为逐步恢复、手术量恢复,以及公司推广活动步入正轨,相关公司有望迎来疫后行情,IVD领域推荐迈瑞医疗、安图生物、新产业、亚辉龙等,建议关注圣湘生物;耗材领域建议关注惠泰医疗、微创电生理、南微医学等。 消费&服务:我们认为医疗消费和医疗服务的复苏是渐进式的,业绩拐点发生大概率发生在Q2。从节奏上来看,严肃医疗恢复更快,但弹性小。消费医疗恢复次之,且单弹性大。我们建议关注需求较为刚性的医疗服务标的:国际医学、海吉亚医疗;重点推荐弹性较大,恢复可能超预期的公司:爱尔眼科、通策医疗、华厦眼科。 2 专题:LDT模式或为创新检测发展引入活水 2023年1月,全国医疗器械监督管理工作会议提到“扎实开展自制试剂试点”,继2021年《医疗器械监督管理条例》正式确定LDT作用后,再次强调LDT试点的推进。 在政策的支持下,各地LDT试点随着行业发展需求,陆续落地。其中上海市遴选确定40家公立医疗机构为高质量发展试点单位,鼓励有条件的市级和区级医院开展自行研制体外诊断试剂试点。

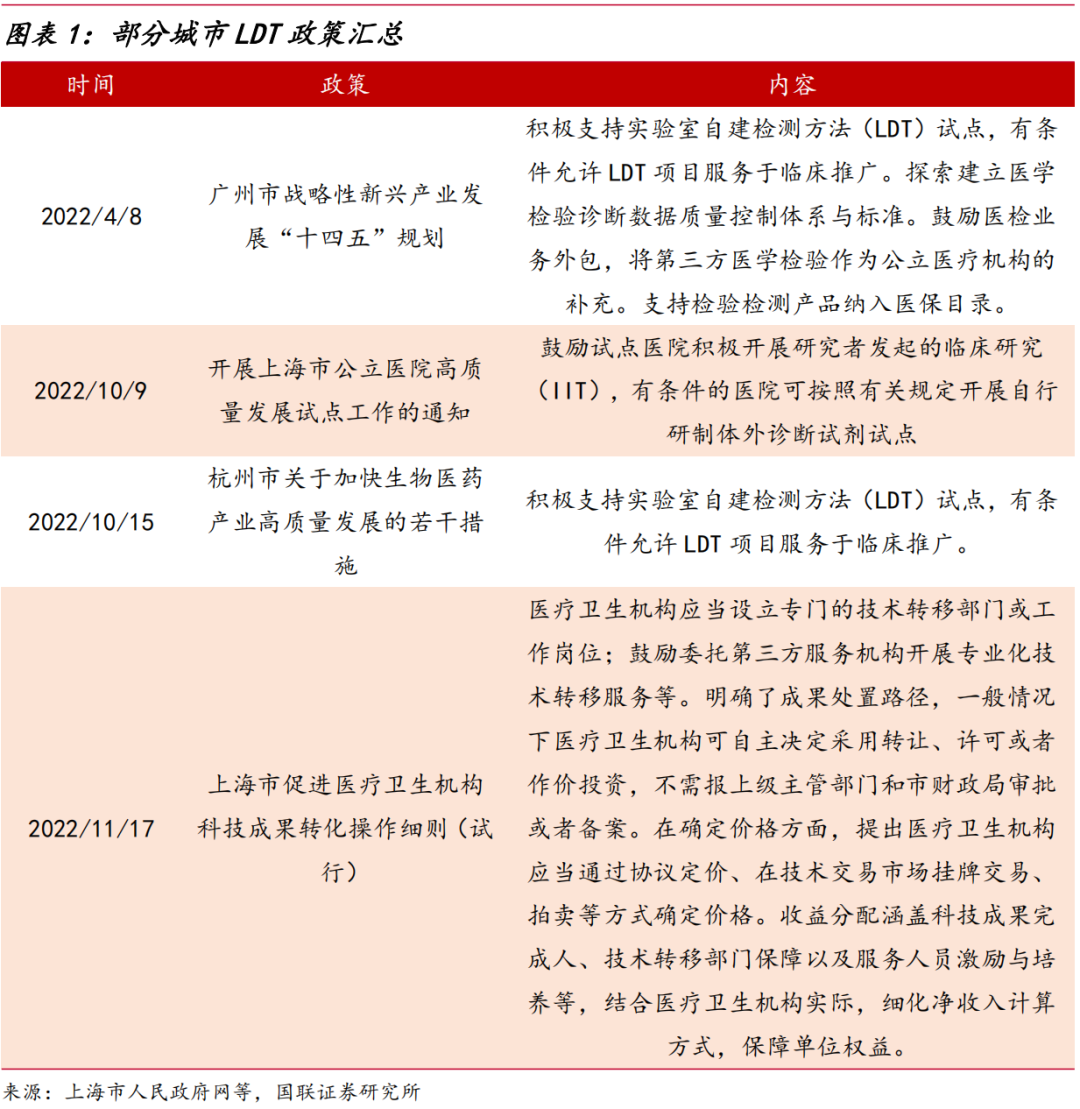

LDT(laboratory developed test),即实验室自建检测方法、或实验室研发诊断试剂,与IVD区别主要在于服务对象,LDT主要对象是没有检测能力的医院、ICL、药企,甚至保险公司;IVD服务对象则是有检测能力的医院、第三方检测机构,除了用户外,对实施主体医疗器械厂商,有严格的监管模式,需要经过NMPA\FDA等主管部门的注册审批。 临床检测项目发展日新月异,传统注册路径并不完全适用,以肿瘤诊断为例,因申请注册证所需资金、周期成本较大,一般需要3-5年时间,对企业早期产品推进是较大障碍;前沿技术的发展也快于注册标准的迭代,使得先进检测方法不能充分应用于有需求的患者;国内三甲医院检测项目约800项,而发达国家同级别医院项目为3000-4000项,其中70%通过LDT实现,国内院方无法将国际验证有效的检测应用于临床,造成三方痛点。

LDT与IVD两种形态可互相赋能并为不同场景、需求提供个性化服务,多数企业也选择同时布局。产品在通过立项、研发后即可进行LDT资格申请并进入市场,为靶标的快速应用提供便利,厂家端较IVD而言更容易尽快形成现金回流,但LDT需要较高的推广成本和人力费用,也导至该模式下销售费用高企,叠加LDT模式对物流条件、资源设备等要求较高,对小规模企业业绩更易造成压力。 参考美国市场,LDT监管最早始于1976年《医疗器械修正案》,明确IVD归属FDA管理,但并未对LDT部分进行细化;1988年,医疗保险和医疗补助服务中心(CMS)根据临床实验室改进修正案(CLIA)承担LDT实验室管理工作。技术的发展以及监管机构的角力,使得IVD和LDT的界限越发模糊,形成FDA监管产品,CMS监管实验室的框架。

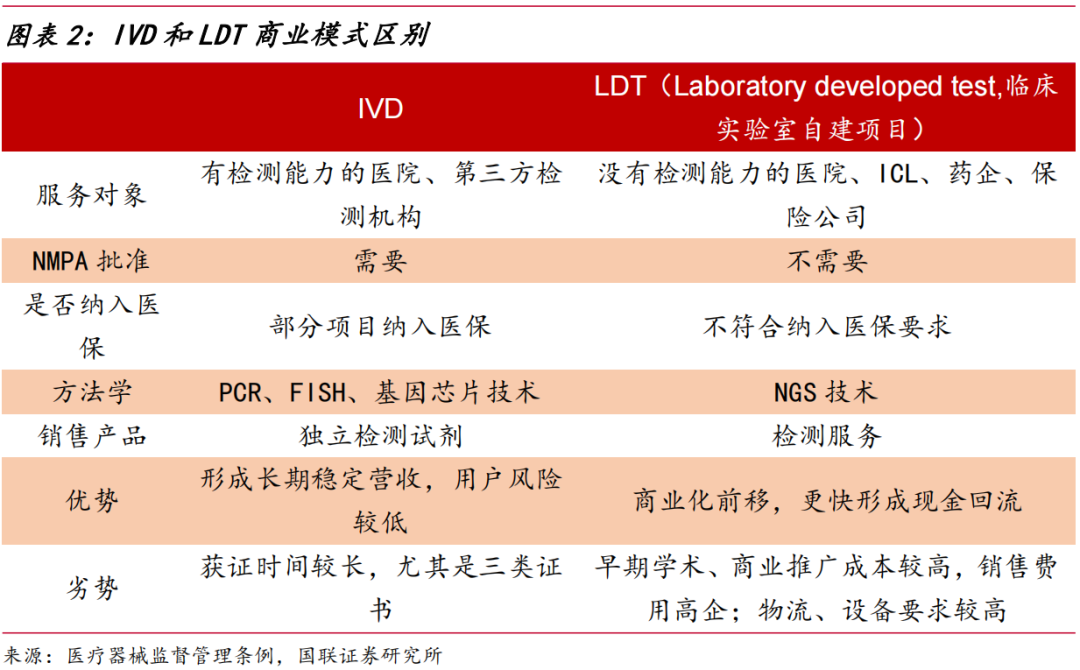

诊断行业的快速发展,对LDT模式的普及有较强需求,政策端的持续助力,或将加速LDT在各地的普及。我们认为,LDT的推广,将对产业链不同环节的企业,带来利好。 设备端:临床项目的增加,或将带动仪器采购需求,设备端作为产业链最早一环,有望充分享受LDT模式带来景气度提升,重点推荐华大智造、圣湘生物。 试剂端:前沿项目的应用,有助试剂公司早期资金回流,并加深于头部医疗机构的合作,为后续项目的合规注册积累临床数据。建议关注诺禾致源、华大基因、艾德生物、燃石医学等。 下游端:因院内医疗资源相对稀缺,部分项目外包将获得更大效益,LDT模式的普及,有望为第三方医学实验室引流,带动特检业务发展,建议关注金域医学、迪安诊断等。 3 产业及政策总结 1月4日,国家药监局发布了《关于进一步加强中药科学监管促进中药传承创新发展的若干措施》。为深入贯彻党的二十大精神,全面落实二十大报告关于“强化食品药品安全监管”“促进中医药传承创新发展”的重大战略部署,特制定以下若干措施:加强中药材质量管理;强化中药饮片、中药配方颗粒监管;优化医疗机构中药制剂管理;完善中药审评审批机制;重视中药上市后管理;提升中药标准管理水平;加大中药安全监管力度;推进中药监管全球化合作。 1月6日,国家医保局发布了《新冠治疗药品价格形成指引(试行)》。在坚持市场决定价格、尊重企业自主定价的基础上,更好发挥政府作用,引入医疗机构和行业协会参与社会共治,引导企业公开透明合理制定新冠治疗药品价格。 1月6日,国家卫健委发布了《新型冠状病毒感染诊疗方案(试行第十版)》。相较于“第九版”,“第十版”重点修订内容如下 :一、将疾病名称由“新型冠状病毒肺炎”更名为“新型冠状病毒感染”。二、不再判定“疑似病例”。三、增加新冠病毒抗原检测阳性作为诊断标准。四、进一步优化“临床分型”,分为“轻型、中型、重型、危重型”。五、不再要求病例“集中隔离收治”。六、进一步完善治疗方法。七、调整“出院标准”。八、调整医疗机构内感染预防与控制。 1月11日,国家卫健委发布《临床常用生化检验项目参考区间第10部分:血清三碘甲状腺原氨酸、甲状腺素、游离三碘甲状腺原氨酸、游离甲状腺素、促甲状腺激素》。该标准规定了中国成人血清甲状腺相关激素的参考区间及其应用,适用于医疗卫生机构临床实验室血清三碘甲状腺原氨酸、甲状腺素、游离三碘甲状腺原氨酸、游离甲状腺素、促甲状腺激素检验结果的报告和解释,有关体外诊断产品生产厂商也可参照使用。该标准自2023年6月1日起施行。 1月12日,宁夏医保局发布了《自治区医保局关于做好第八批国家组织药品集中采购相关数据填报工作的通知》。《通知》按照国家组织药品集中采购和使用相关工作要求,根据《自治区人民政府办公厅关于推动药品集中带量采购工作常态化制度化开展的实施意见》(宁政办发〔2021〕61号)精神,对第八批国家组织药品集中采购需求量填报工作的品种范围、报量医疗机构范围、报送方式、时间安排、工作要求进行了规范。 1月16日,国家药监局综合司和国家卫生健康委办公厅发布了《关于加快推进注射用A型肉毒毒素追溯体系建设工作》的通知。通知要求:品上市许可持有人&进口药品境内代理人、药品经营企业和使用单位应当分别于2023年2月28日、2023年3月31日和2023年5月31日前在追溯系统中完成基础信息的维护,及时采集并上传追溯数据。 1月19日,国家药监局发布了关于《药物非临床研究质量管理规范认证管理办法》的公告。《办法》共41条,核心内容为:国家药品监督管理局主管全国GLP认证管理工作,负责建立GLP认证管理工作制度并实施行政审批。条款分为以下几个方向:申请与受理、资料审查与现场检查、审批&发证和证书管理、监督管理。自2023年7月1日起施行。

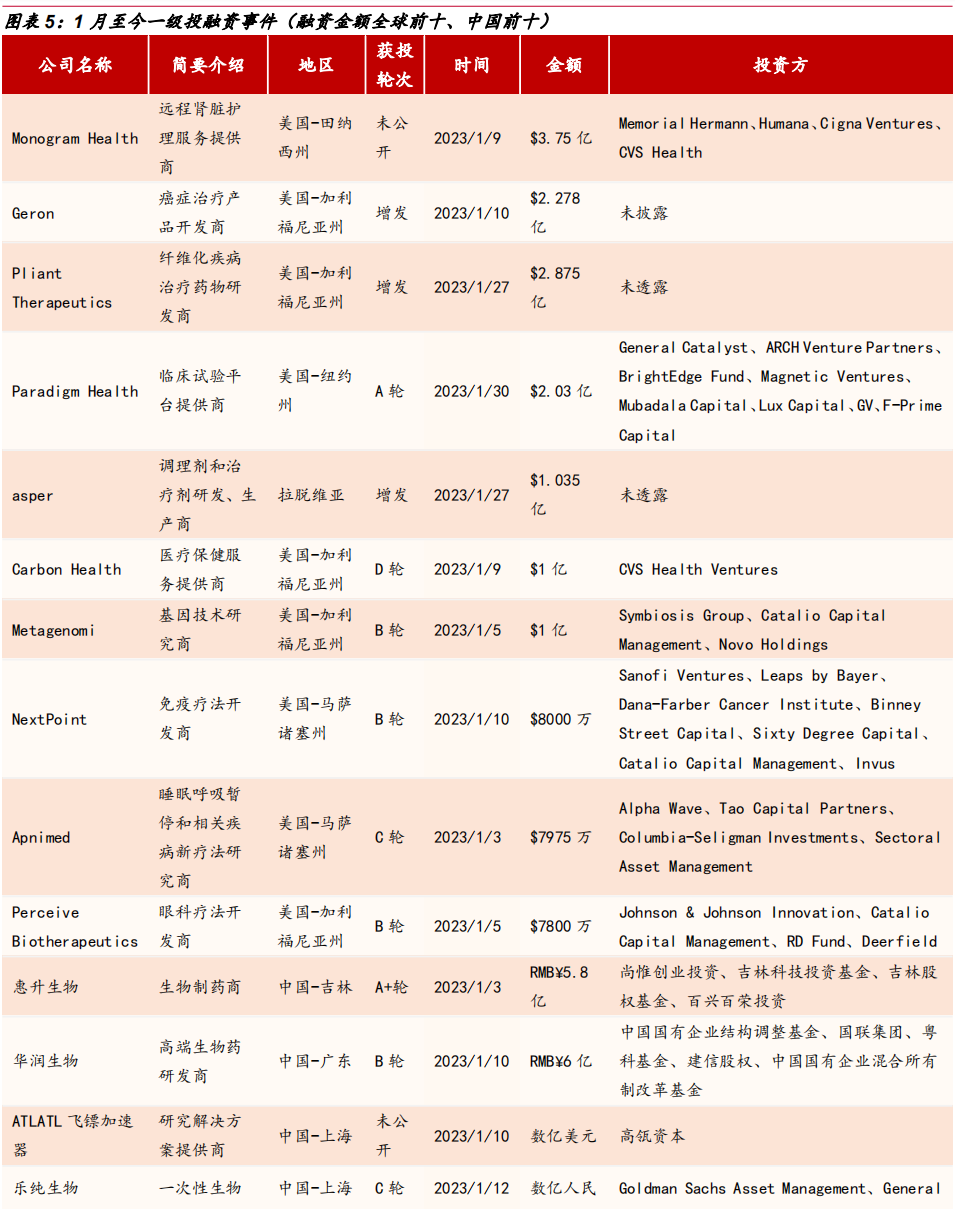

4 一级投融资热点跟踪 本月海外一级投融资主要聚焦于医疗综合服务、新型药物研发、生物技术开发等方向。国内一级投融资主要聚焦于药物开发、创新药设计等领域。

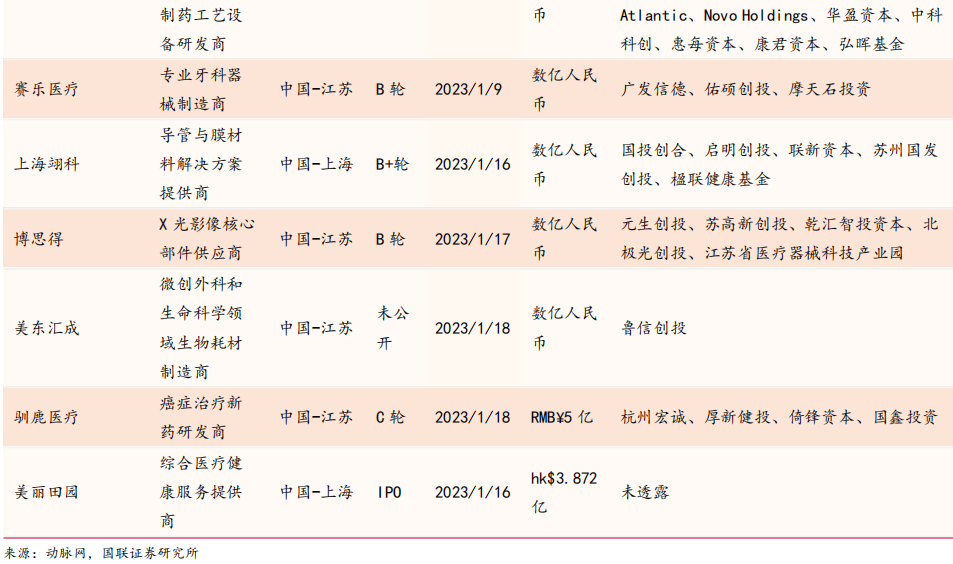

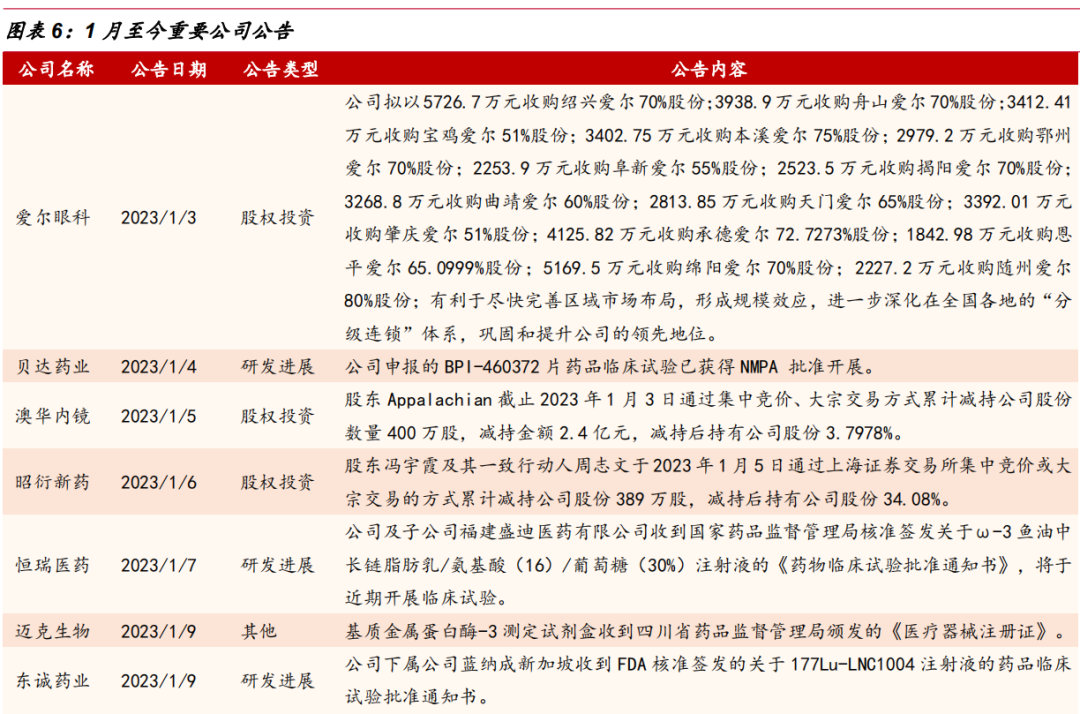

5 二级医药公司动态更新 5.1 重要公司公告

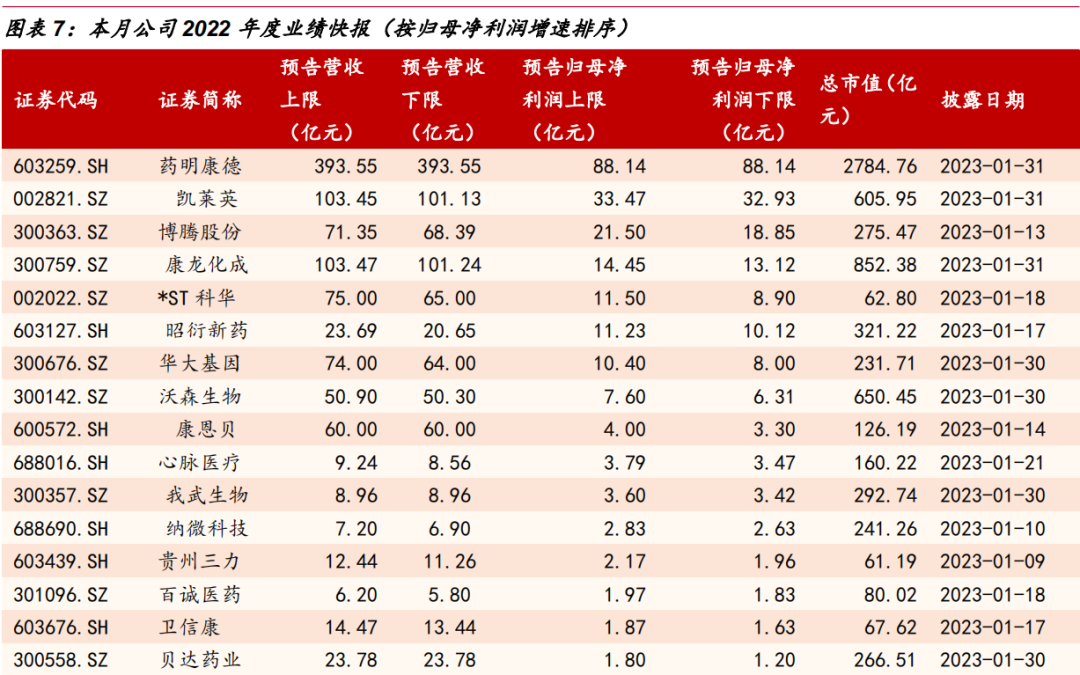

1月至今SW医药共有62家企业披露2022年年报,披露2022年业绩情况。

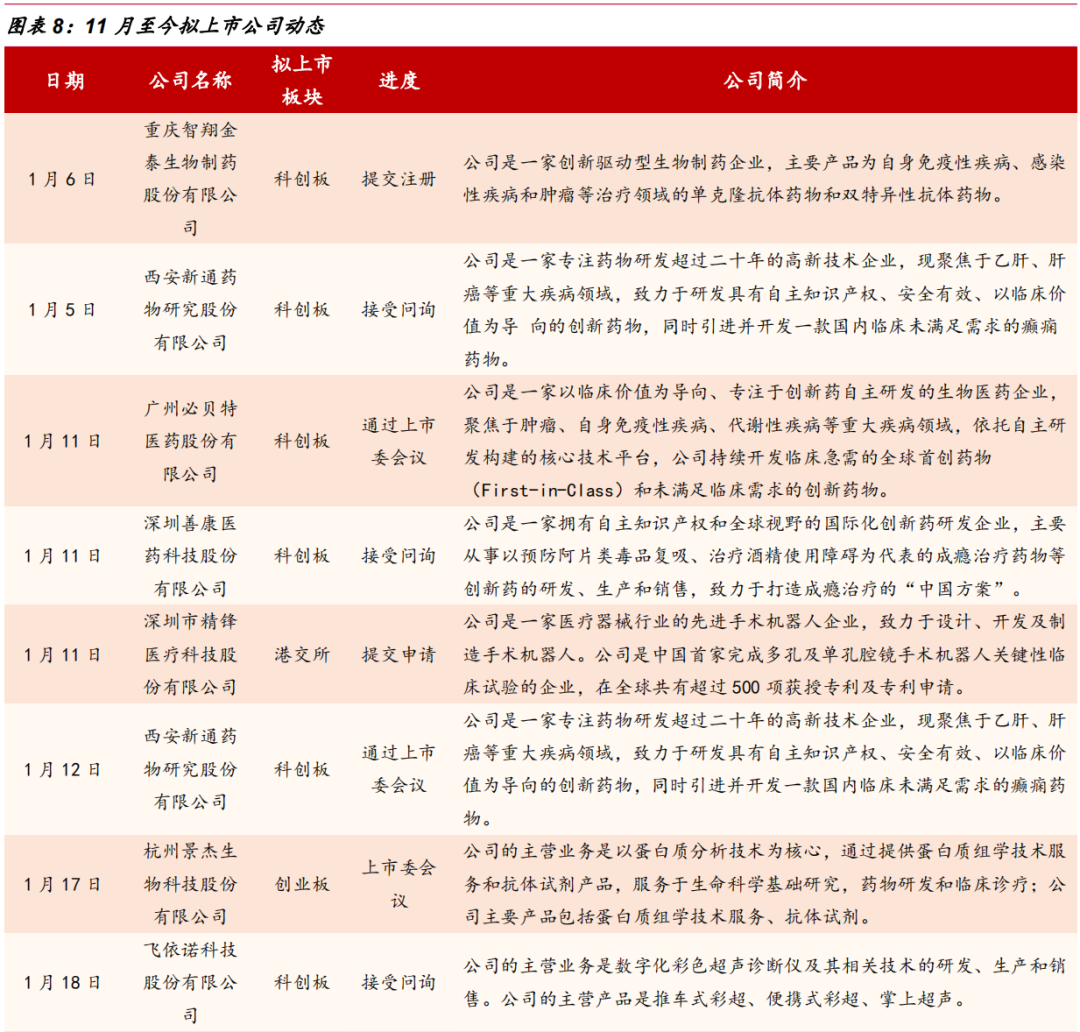

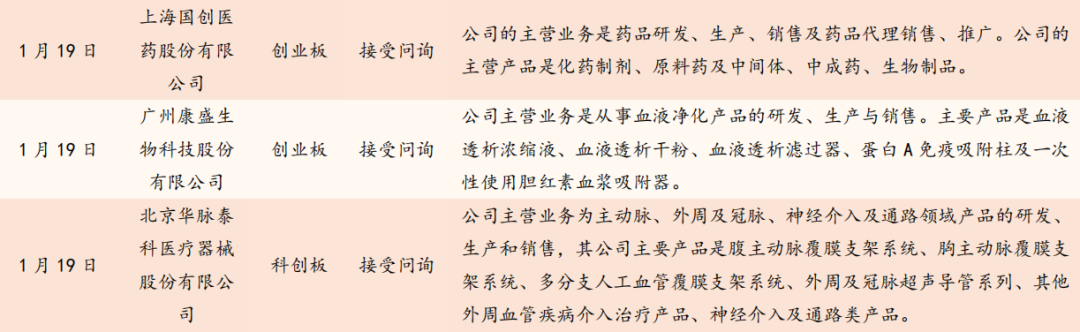

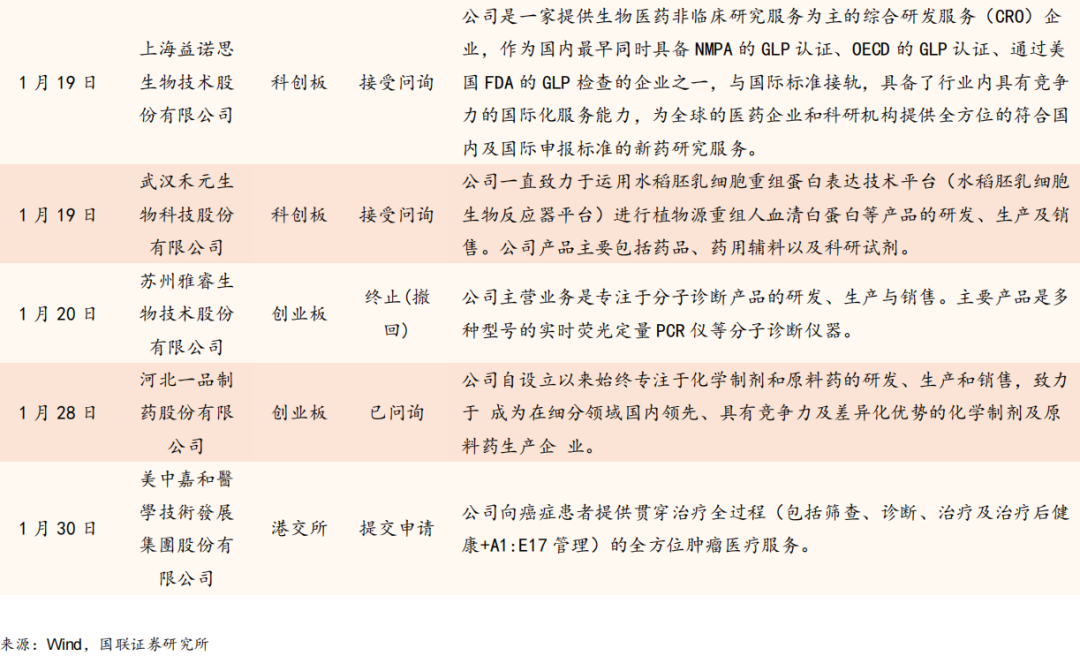

5.2 拟上市公司动态

6 1月月度行情更新

1月医药生物同比上涨5.74%,表现强于大盘。本月上证综指上涨5.39%,报0.05点,中小板上涨8.03%,报0.08点,创业板上涨9.97%,报0.1点。医药生物(申万)同比上涨5.47%,报0.05点,表现强于上证0.08个pp,弱于中小板2.56个pp,弱于创业板4.5个pp。 1月医疗服务子行业涨幅最大。本月医疗服务子行业上涨9.76%;生物制品子行业上涨7.43%,化学制药子行业上涨3.93%,医疗器械子行业上涨3.57%,中药子行业上涨3.5%;医药商业子行业下跌1.88%。

7 风险提示 新冠疫情反复风险;企业经营风险;贸易摩擦超预期;政策性风险。 文中报告节选自国联证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。 证券研究报告:《医药生物行业:LDT模式或为创新检测发展引入活水》 对外发布时间:2023年2月5日 报告发布机构:国联证券股份有限公司 本报告分析师:郑薇 SAC执业证书编号:S0590521070002。 团队介绍 团队简介: 目前团队11人,其中6人来自医药或者器械实业,工作年限超过10年的3人,工作年限3-5年的4人,工作年限1-3年的4人,形成老中青梯队组织。团队文化和理念具有接近10年的传承和积淀,立足产业,做靠谱的产业链研究一直是我们的核心理念。 所获奖项: 2017-2019年新财富最佳分析师医药生物入围 2019年金牛奖医药生物最佳行业分析团队 2019年金牛奖最具价值首席分析师 2019年金牛奖最佳医药行业分析团队 2019年新浪金麒麟医药生物最佳分析师第五名 2019年Wind金牌分析师医药生物第三名 2020新浪金麒麟医药新锐分析师第一名 2020年上证报最佳医药生物分析师第三名 2020年金牛奖医药最佳行业分析团队 团队成员: 郑薇:国联证券研究所所长助理&医药组大组长 负责团队整体研究工作,中国科学技术大学生物化学与分子生物学硕士,曾在迈瑞医疗研发、战略部门工作5年,后分别在华泰证券、天风证券任职。2017-2021任天风证券医药首席分析师,2021年加入国联证券,有13年医药行业从业+投资研究工作经验。 郑愉:国联证券医药分析师助理 北京大学本硕,美国太平洋大学博士,美国太平洋大学研究助理教授 ,参与靶向结合肿瘤特异性受体及阻断信号通路,包括PD1等热门免疫检查点抑制剂等研究。4年创新药企业从业经验。主要负责研究创新药等前沿领域。 夏禹:国联证券医药分析师 中国人民大学金融专业硕士,武汉大学生命科学与技术专业学士,5年券商研究员经验,主要覆盖创新药、药品领域、医药政策研究。 林海霖:国联证券医药分析师助理 毕业于香港科技大学,化学与生物分子工程硕士。拥有5年IVD领域产业经验,曾分别在深圳新产业,理邦仪器公司负责国际市场的营销和市场工作。主要覆盖体外诊断、基因测序、医疗设备类公司。 安柯:国联证券医药分析师助理 清华大学医院管理硕士,曾任高特佳投资研究员,爱尔眼科CEO助理、在深圳第二人民医院就职2年,负责医院专科运营,兼具投资和产业工作经验。对医疗卫生政策、DRGS政策、医疗服务和互联网医疗有较为深刻的见解。主要研究医疗服务、医疗消费等领域。 黄达荣:国联证券医药分析师助理 毕业于中国药科大学,中药学专业硕士。拥有3年中药领域产业经验,在华润三九医药股份有限公司研发中心负责中药研发兼立项调研工作,主要研究方向为中药领域。 许津华:国联证券医药分析师助理 南京大学生物医学工程硕士。主要研究方向为医疗器械,上游科研服务、高值耗材、医疗检验服务等领域。 陈翠琼:国联证券医药分析师助理 香港科技大学经济学硕士。主要覆盖医药消费品、医美等领域。 陈馨悦:国联证券医药分析师助理 南京大学生物统计方向硕士。主要研究方向为临床CXO、创新药等领域。 杨烨辉:国联证券研究所所长 中山大学硕士,曾就职于江中药业研发部,默沙东市场销售部,招商证券、华泰证券、天风证券研究所,担任首席分析师,及产业部负责人。2021年加入国联证券,有超过14年的医药行业从业+投资研究工作经验。

法律声明 本微信平台所载内容仅供国联证券股份有限公司的客户参考使用。国联证券不会因接收人收到本内容而视其为客户,且由于仅为研究观点的简要表述,客户仍需以研究所发布的完整报告为准。 市场有风险,投资需谨慎。在任何情况下,本微信平台所载信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本微信平台中的任何内容所引致的任何损失负任何责任。 本订阅号的版权归国联证券所有,任何订阅人如欲引用或转载本平台所载内容,务必注明出处为国联证券研究所,且转载应保持完整性,不得对内容进行有悖原意的引用和删改。转载者需严格依据法律法规使用该文章,转载者单方非法违规行为与我司无关,由此给我司造成的损失,我司保留法律追究权利。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号