科技的发展促进了各类医疗器械的出现,高精密医疗器械的出现又极大地推动了现代医学的发展。时至今日,当我们去医院看病的时候,各种检查的费用已经超出了医药支出和医生的诊断费用,正在成为一个新的负担。而现代医学的诊断又极度依赖这类器械,因此形成了一个死循环。 而破解这个死循环的方法,在市场经济的不断探索之下也已经找到,那就是依靠互联网+AI。如今又一家提供医学影像云服务的企业上市了。 Guanze Medical Information Industry(Holding)Co.,Ltd.(“冠泽医疗”)是一家立足于山东省的医学影像解决方案供应商,主要从事提供医用影像胶片产品及医学影像云服务。

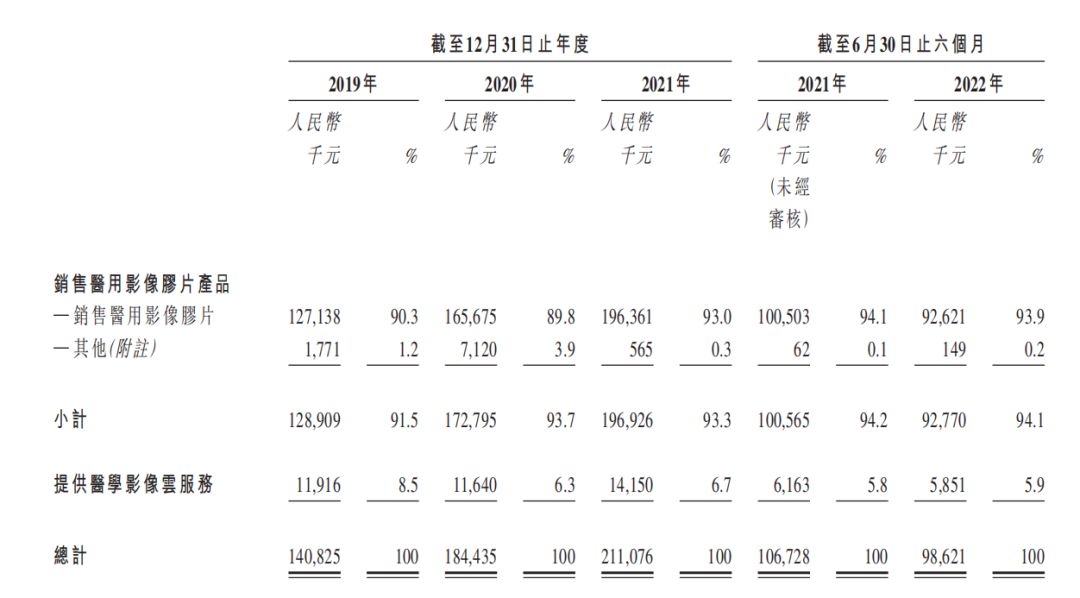

来源:冠泽医疗招股书 自2016年起,冠泽医疗一直是国际医用影像胶片产品的分销商。凭借其在山东省医学影像市场稳健的客户基础,2018年起冠泽医疗开始在山东省向客户提供自家品牌医用影像胶片产品。另外,2017年起,冠泽医疗通过为医院及医疗机构提供医学影像云服务进军医学影像云服务市场。 2019-2021年,冠泽医疗分别录得总收入约1.41亿元、1.84亿元和2.11亿元,同期净利润分别为2230万元、2900万元和2310万元。其中,2021年,来自销售医用影像胶片产品收入为1.97亿元,占同期总收入的93.4%;提供提供医学影像云服务收入为1415万元,占6.6%。 冠泽医疗的业务主要集中在山东省,按2021年销量计,其是Honghe Group在山东省的最大二级分销商;在医学影像云服务业务方面,按2021年销售收入计,其为山东省第三大医学影像云服务供应商,占躆市场份额约4.7%。

冠泽医疗近年营收组成,来源:招股书 医用影像胶片赛道前景如何?冠泽医疗在其中的竞争力又如何? 医用影像胶片产品是医学影像诊断不可或缺的。经常用于临床使用的三种主要类型的医用影像胶片为医用干式激光胶片、热敏胶片及医用打印胶片,而最常见的尺寸为14x17寸。14x17寸的医用干式激光胶片在中国的平均售价于2016年约为25元,于2021年减少至约17元。另外,由于更高像素医用影像胶片的供应不断增加,医用打印胶片正在失去其显著的市场份额。 中国的医用影像胶片产品市场规模从2016年的约57亿元增至2021年的约66亿元,复合年增长率为2.9%。考虑到医用影像胶片产品是一个相对成熟的市场及使用须医学影像云服务支持的数字医用影像胶片的趋势,预期于2030年该市场规模缩减为约48亿元。 冠泽医疗的主要阵地山东省就居住人口、医疗机构覆盖及门诊次数而言,在中国所有省、市及自治区中分别排名第二名、第二名及第五名。山东省医用影像胶片产品的市场规模由2016年的约3.8亿元稳定增加至2021年的约4.2亿元,并预期于2030年缩减至约3.5亿元。 从以上数字可以看出,整个医用影像胶片市场规模并不大,且在未来存在萎缩的趋势,主要是由于医学影像数字化是必然的趋势。主营业务属于一个日薄西山的行业,那为何冠泽医疗仍能通过港交所聆讯顺利上市? 医院临床诊断的70%依靠医学影像,医学影像作为“诊”这一部分的核心环节,市场空间巨大。据粗略估计,目前在三甲医院中,一般医学影像收入占全院总收入的比例在两成左右,仅次于药品。 由于互联网的快速普及和信息技术的快速发展,中国越来越多的医疗机构正在部署医学影像云服务以提高效率并方便影像阅读,以致市场规模从2016年的7亿元持续增长至2021年约35亿元,复合年增长率为36.6%。连同区域内及机构间共享资料及数据的需求,预计中国医学影像云服务行业的市场规模将从2021年的约35亿元进一步增长至2030年的约189亿元,复合年增长率为20.6%。

中国医学影像云服务市场规模,来源:招股书 随着新医改推进分级诊疗和公立医院改革、鼓励社会办医和医师多点执业以及发展互联网+医疗的制度背景下,第三方独立医学影像诊断中心应运而生,且呈现较快发展的态势。早在2015年,我国第三方医学影像领域便迎来了大量资本的涌入,阿里健康、万东医疗、尚荣医疗、恒康医疗、广宇集团、联众医疗、世正医疗等先后进场。 其中,一脉阳光作为国内第三方医学影像服务最早的探索者,很早就已经开始了第三方医学影像中心的探索。通过和各地公、私立医院开展多种形式的合作,一脉阳光开创了具有可持续性和快速成长能力的发展模式。 2021年8月,一脉阳光宣布同时完成战略轮和D轮融资,整体融资金额超6亿元。由京东健康作为核心战略投资方领投,同辐基金联合领投,奥博资本OrbiMed等机构共同投资。此前一脉阳光已获得了美国高盛、百度资本、中金资本、中国人保等多家机构的投资认可。 不过一脉阳光走的是重资产路线,目前其已在全国多个城市投建超80家医学影像中心。 但是综合来看,中国医学影像云服务市场分散,医学影像云服务市场排名前五名的公司占约13.6%的市场份额。主要是由于中国各级医院的医学影像信息化尚处于起步阶段,因此尚有许多市场需求不足。另外,由于应用空间有限,行业尚未形成明显的技术门槛,如存储空间及传输速度等。 除了一脉阳光,目前中国医学影像云服务市场参与者还包括卫宁健康、创业惠康和东软集团等。

2021年中国医学影像云服务市场前五大公司,来源:招股书 未来,AI(人工智能)将成为医学影像发展的终极形态。 近期,谷歌和亚马逊两大科技巨头就纷纷宣布了在AI医学影像领域的最新进展。其中Google Cloud在该领域推出了其最新的人工智能医学影像套件(Medical Imaging Suite);而亚马逊则推出了名为HealthLake Imaging的服务,将以去年推出的Amazon HealthLake健康数据云平台的新功能的形式出现。 当前,AI与医疗正深度融合,医疗AI作为医生的助手,其角色的重要性正在不断得到加强。医学影像便是AI目前在医疗领域应用最为广泛的场景之一,其率先落地和应用,并率先实现商业化,也率先进入异常激烈的竞争之中。 AI医疗影像产品已应用于放射影像、超声影像、病理影像等诊断环节,应用场景主要支持CT、MR、DR、超声等模态的辅助筛查、辅助评估、辅助诊断等,覆盖胸部、脑部、眼底、骨骼、心血管等部位的各类疾病。 据预测,2030年国内人工智能医学影像市场规模将达423亿元,年复合增长率超过60%。

来源:https://new.qq.com/rain/a/20221224A060OE00 在国内,AI医学影像企业于2021年密集筹备上市,科亚医疗、鹰瞳科技、推想医疗、数坤科技、博动医疗等初创企业相继向港交所递交招股书。同年11月,“AI医疗第一股”鹰瞳科技成功上市。2020年至2022年5月,短短两年里,国内已经有33款AI医学影像产品取得医疗器械三类证,成功获批上市。 不过尽管如此,AI医学影像在中国的落地仍然存在一个现实问题:免费试用有余,花钱购买不足。 AI医学影像对医院来说是净投入,但收益不确定。一方面,对医院而言,无论以何种方式购买AI产品,经济效益都是一项重要考量。若以使用医疗AI向患者收费,则需要各家医院向省级卫健委和医保局申请物价编码。而走完这一套流程的时间并非医院和AI公司能左右。 同时,在医保以保基本为主和控费的政策导向下,短时间内,AI医疗尚很难纳入医保范围,因此,医院申请采购的意愿不大。 因此,AI医学影像的商业化可能还有很长一段路要走。 冠泽医疗作为传统医用影像胶片的分销商,其实有很多软肋,如果生产商与之终止合作,那么将造成致命的打击。另一方面,冠泽医疗的自有产品也只是贴牌产品,自身并不具备研发生产能力,在利润上难有亮点。但作为依靠医疗影像云服务这项未来趋势的业务,结合较大的胶片市占率,使得冠泽医疗插上了富有想象力的翅膀。后续发展如何,我们还将持续关注。 参考资料: 1、冠泽医疗招股书 2、《谷歌、亚马逊为何又重仓医学影像?》,器械之家,2022-12-24 3、《AI新场景丨AI+医疗:医疗影像深水区竞技,AI加速大医疗健康场景变革》,21世纪经济报道,2022-12-7 4、《用人工智能阅片看病,医学影像AI为什么没有想象中的好卖?》,界面新闻,2022-10-5 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号