NGS科研服务已经探底?

2022-11-2 10:22|

发布者: 沙糖桔|

查看: 9209|

评论: 0|来源: 李小白在医械圈奋斗 | 作者:小白器械

摘要: 基因测序服务提供商根据客户类别的不同,主要分为两大类

基因测序服务提供商根据客户类别的不同,主要分为两大类,一是面向基础研究的基因测序服务提供商;二是面向终端用户的临床、医疗类的基因检测服务提供商,服务内容以无创产前基因检测为主,还包括药物靶向治疗检测、遗传缺陷基因检测、肿瘤基因检测、病原微生物检测、疾病风险评估等。

第一类服务提供商包括国内的诺禾致源、百迈客以及韩国的Macrogen等第二类服务提供商包括燃石医学、世和基因等。华大基因、贝瑞基因、安诺优达等公司则两种服务均有所涉及。有观点认为:基因测序科研服务,无非是买一大堆进口设备和试剂,帮下游单位做代工生产而已,尤其是建库测序平台服务属于劳动密集型、市场门槛低、利润薄的行业,类似于“生命科技界的富士康”。它的服务定价权仍掌握在上游企业手里,下游客户主要是科研机构,结款周期又很长,还要面临一些地方公共平台的无序竞争。而临床医疗类的基因检测服务的技术门槛相对比较高,而且市场体量相对更大。所以各大基因测序服务公司,纷纷将重心放在临床医学方向。

公司优质客户群体不断扩大,公司业务覆盖全球6大洲约70个国家和地区,在全球学术研究机构TOP100中,公司客户已占99%;全球药企营收TOP10中,公司客户已占9家。2022年10月24日晚诺禾致源发布了2022三季度报告,公司营收数据稳中向好发展。2022年前三季度公司营收13.65亿元,同比增长6.96%,归母净利润1.13亿元同比下降12.57%,扣非归母净利润1.04亿元,同比增长5.05%。2022年第三季度营收5.15亿元同比增长8.61%,归母净利润5614万元同比18.25%,扣非归母净利润5743万元,同比增长43.90%。

公司境外收入占比不断提升,从2018年的29.84%提升2022年上半年的41%。

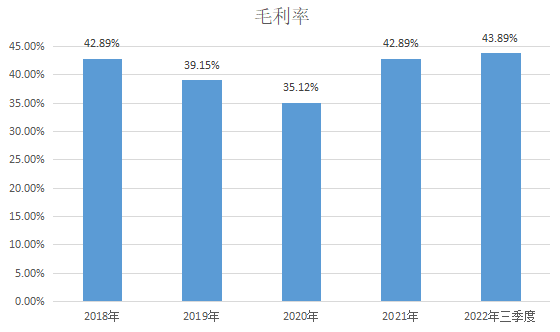

之前一直被诟病的低毛利率,这两年公司也呈现逐渐上涨的趋势。

另外科研服务市场还不需要面临集采的风险。前几周医疗器械公司因集采政策温和而股价大涨,似乎医疗行业已经走出了集采阴影。但本周OK镜集采引爆了欧普康视大跌、两天下跌幅度超过30%,集采的对于医疗器械的威力似乎还在。没有集采的这个风险,对诺禾致源也是一个利好。在公布三季度报的第二天,公司股价大涨14.69%,领涨A股,而本周A股市场大跌4.05%的情况下,诺禾致源还保持了12.71%的涨幅,大幅跑赢大盘,实属不易,抗跌属性突显。

诺禾致源2021年4月上市,从发行价的12.76元/股,涨到最高的69元/股,涨幅超过5倍,但随着A股市场调整,公司股价也不断探低,最低跌到约17元,跌幅已经足够深了,最近借着良好的三季度报,公司股价有企稳的迹象。在中美贸易战的情况下,国内科研科研投入加大,所需要的第三方科研服务也随之水涨船高,诺禾致源第三方测序服务经验更丰富、数据库更全,可以提高客户的研究效率,服务于科研行业的诺禾致源业绩未来将得到充分保障。或许诺禾致源不是生命科学界的“富士康”,而是生命科学界的“药明康德”。

|

声明:

1、凡本网注明“来源:小桔灯网”的所有作品,均为本网合法拥有版权或有权使用的作品,转载需联系授权。

2、凡本网注明“来源:XXX(非小桔灯网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。其版权归原作者所有,如有侵权请联系删除。

3、所有再转载者需自行获得原作者授权并注明来源。

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号